La décision américaine a entrainé un véritable séisme au Moyen-Orient et les cartes dans la région pourraient ….

Un drone n’est pas un tweet !

Mode Expresso

Mode Lungo

La décision américaine a entrainé un véritable séisme au Moyen-Orient et les cartes dans la région pourraient vite être rebattues aux désavantages des Américains.

Les conséquences de la frappe américaine

D’abord, les conséquences pour les marchés financiers sont, sans surprise, un recul des bourses, recul qui devrait bien évidemment s’accentuer avec le regain de tension de ce week-end.

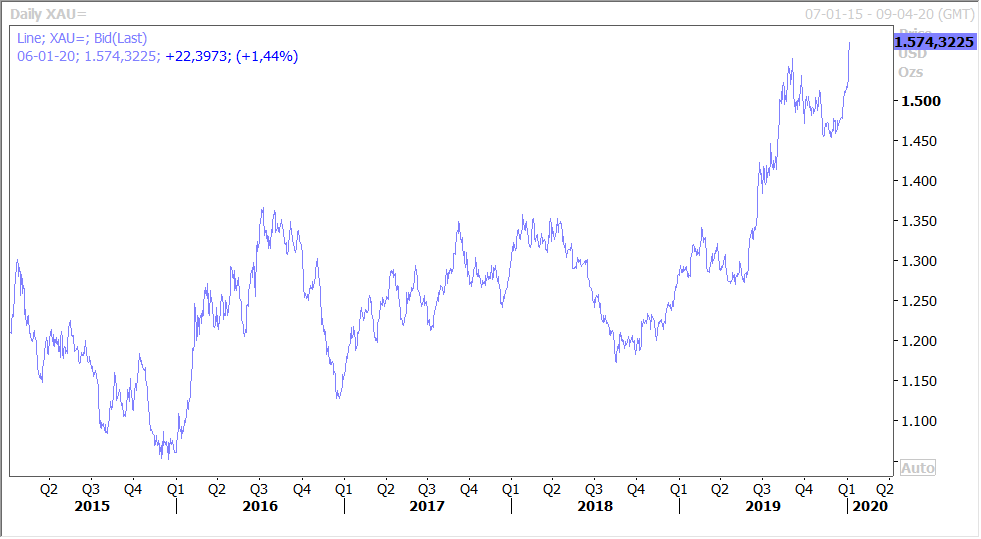

Le recul des bourses n’est pas la seule conséquence. Le prix du baril reste ferme, car même si l’Iran n’est plus un acteur majeur, le risque est que l’Irak voit sa production diminuer ou que le pays subisse des sanctions en cas de demande de retrait des troupes américaines. Autre conséquence, les rendements obligataires sont repartis à la baisse, les obligations servant de valeurs refuges. C’est évidemment aussi le cas de l’or, voir graphique, qui s’est envolé alors qu’il avait déjà très bien performé en 2019.

Et, mais dans des proportions raisonnables, le yen et le franc suisse se sont légèrement renforcés par rapport au dollar en jouant leurs rôles de valeurs refuges.

Ensuite, les conséquences en termes de géopolitique. En frappant de la sorte, les Américains pourraient bien finalement renforcer l’Iran. Non seulement l’Iran risque fort de reprendre son programme nucléaire (ce qu’il a déjà annoncé), mais il pourrait aussi faire main basse sur l’Irak surtout si le pays demande le retrait des troupes américaines. Le risque d’une escalade n’est absolument pas à exclure car Trump est totalement imprévisible et pourrait bombarder des sites en Iran comme il l’a menacé en cas d’attaque iranienne.

Le retrait des troupes américaines en Irak pourrait donc renforcer la mainmise de l’Iran dans la région et menacer Israël et l’Arabie Saoudite. On pourrait assister à un véritable jeu de dominos dont les conséquences pourraient être catastrophiques.

Indicateurs PMI désordonnés

Au Japon, l’indice PMI manufacturier est légèrement reparti à la baisse, un peu comme en zone euro, en passant de 48.9 à 48.4 pour le mois de décembre. Cela signifie que l’industrie ne se redresse pas et que le début d’année sera marqué par une faible croissance.

En Chine, l’indice PMI des services demeure bien au-dessus des 50, mais a connu un petit tassement en passant de 53.5 à 52.5. Conséquence, l’indice PMI composite a légèrement régressé à 52.6 contre 53.2. La perspective de l’accord commercial avec les Etats-Unis ne fait pas encore ressentir ses effets, mais cet accord pourrait améliorer le contexte économique dans les prochains mois avec une reprise du secteur manufacturier.

En Inde, l’indice PMI des services se renforce en passant de 52.7 à 53.3, ce qui montre une réelle dynamique du secteur qui demeure un des piliers de la croissance de l’Inde. Conséquence, et grâce aussi à une hausse de l’indice PMI manufacturier, l’indice composite est passé de 52.7 à 53.7.

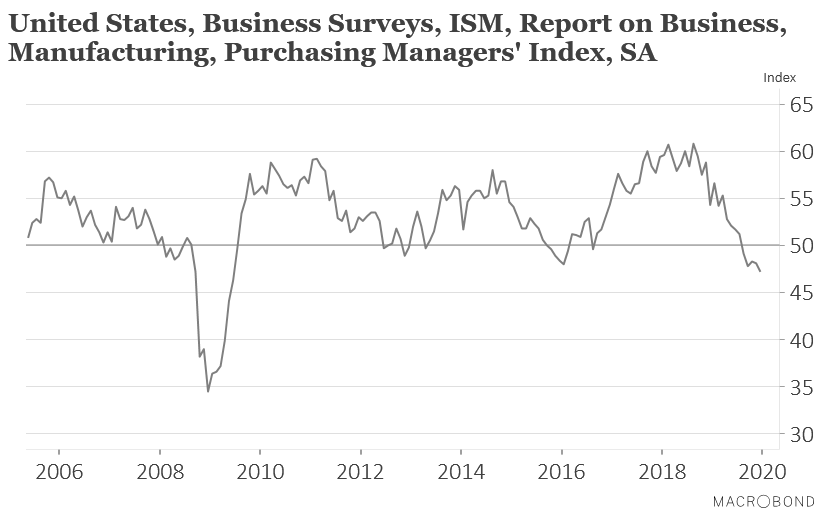

Aux Etats-Unis, l’indice ISM manufacturier est tombé à son niveau le plus bas depuis 10 ans comme l’illustre le graphique. Le secteur a clairement été affecté par la guerre commerciale et a plongé à partir du milieu de l’année 2019. L’accord devrait en principe amener à une reprise de ce secteur même si c’est surtout l’agriculture qui devrait en profiter.

Subscribe

0 Comments

Oldest