Comment expliquer les réactions à priori divergentes après la publication des chiffres de l’emploi aux Etats-Unis….

Le marché de l’emploi aux USA déboussole

Mode Expresso

Mode Lungo

Comment expliquer les réactions à priori divergentes après la publication des chiffres de l’emploi aux Etats-Unis. Que regarde la FED ? Les créations d’emploi. Que regarde le marché ? La hausse du coût horaire, qui est un facteur inflationniste.

Chiffres en demi-teinte

Le chiffre des créations d’emploi aux Etats-Unis a nettement déçu en s’inscrivant à 235.000 contre 750.000 attendu, même si le taux de chômage est passé de 5.4% à 5.2%. Les causes de ce chiffre décevant sont le variant Delta qui pèse l’activité économique et sans doute aussi la fin des aides du gouvernement.

Cependant, si Powell tient là une bonne raison de ne pas se précipiter pour annoncer une réduction de son programme de rachat, il ne pourra quand même pas se retrancher derrière ce dernier, juste retarder son enclenchement.

Car la hausse du salaire horaire moyen de 0.6% pourrait être le signe d’une hausse durable de l’inflation qui échapperait alors au contrôle de la FED. Powell devrait donc légèrement décaler le tapering, mais ce dernier devrait sans doute commencer avant la fin de l’année.

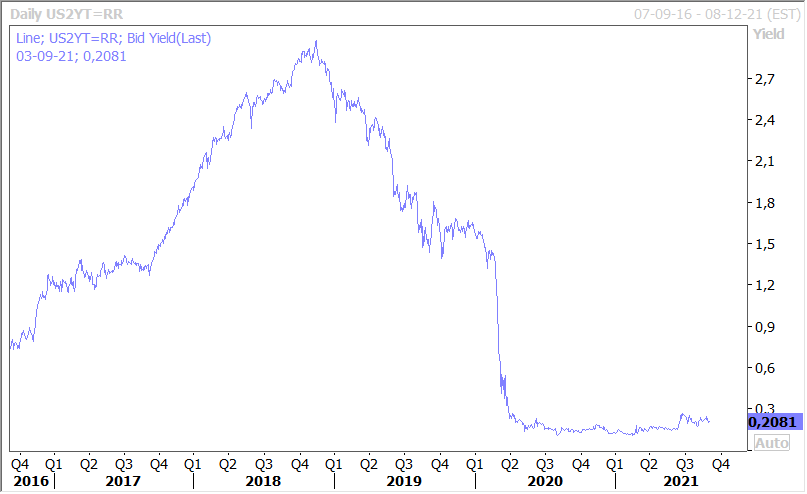

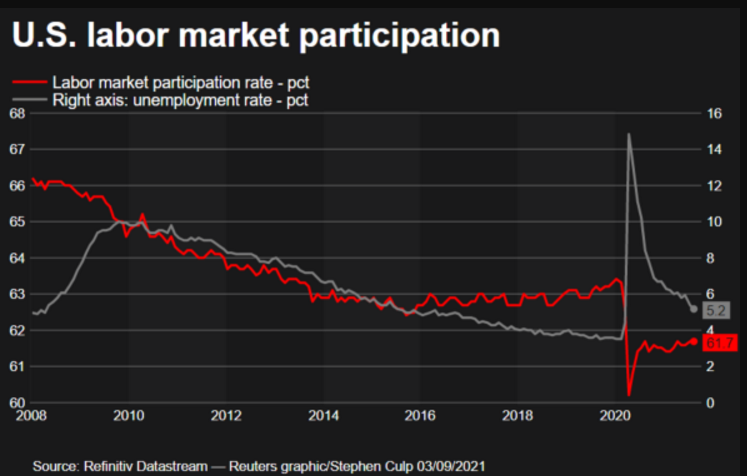

Pour autant, cela ne signifie nullement que la FED va augmenter ses taux rapidement, et les investisseurs ont bien compris le message quand on voit l’évolution du rendement du treasury 2 ans. Car comme le montre le graphique, malgré la baisse du taux de chômage, nous sommes encore loin du niveau d’avant la crise et surtout le taux de participation ne se redresse pas. De plus, la crainte que le variant Delta ne vienne peser sur la croissance et donc sur le marché de l’emploi incitera la FED à la plus grande prudence. Goldman Sachs et JPMorgan se sont d’ailleurs empressés de revoir à la baisse les prévisions de croissance du troisième trimestre à 3.5% en taux annuel contre 8.25% précédemment.

Cette question de réduire prudemment la taille du programme de rachats va se poser également pour la BCE, qui se réunit ce jeudi, et qui ne pourra pas ignorer l’excellente performance de l’économie européenne. Mais comme la FED, elle va encore laisser ses taux courts inchangés pour une longue période. A ce sujet, pour ceux qui sont abonnés à la Libre ils peuvent retrouver mes commentaires ce week-end via ce lien.

A propos des bons chiffres

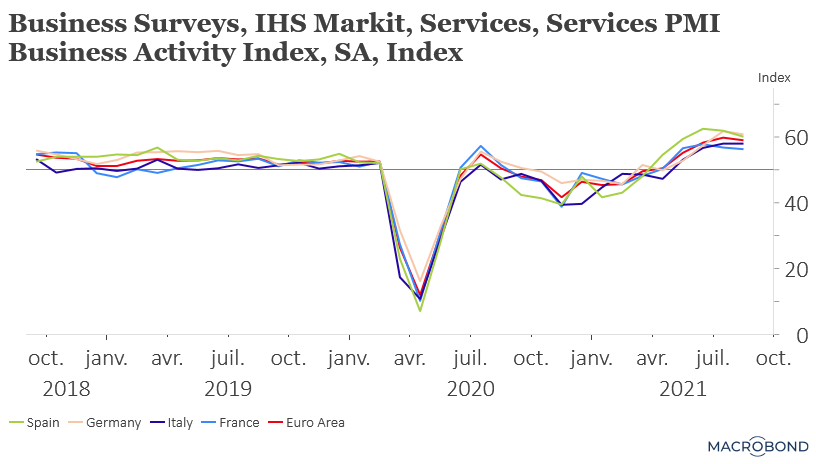

Comme le montre le graphique, malgré les tensions sur les prix, les indices PMI des services dans la zone euro restent à des niveaux très élevés, gage d’une croissance qui restera très soutenue au troisième trimestre.

Que cela soit la France, l’Allemagne, l’Espagne ou l’Italie, le constat est le même, le secteur des services est redevenu le vecteur principal de la croissance et, malgré la hausse des coûts, il ne s’est que légèrement tassé. Avec comme conséquence que les entreprises ont massivement embauché et sont confrontées à des pénuries de main-d’œuvre qualifiée.

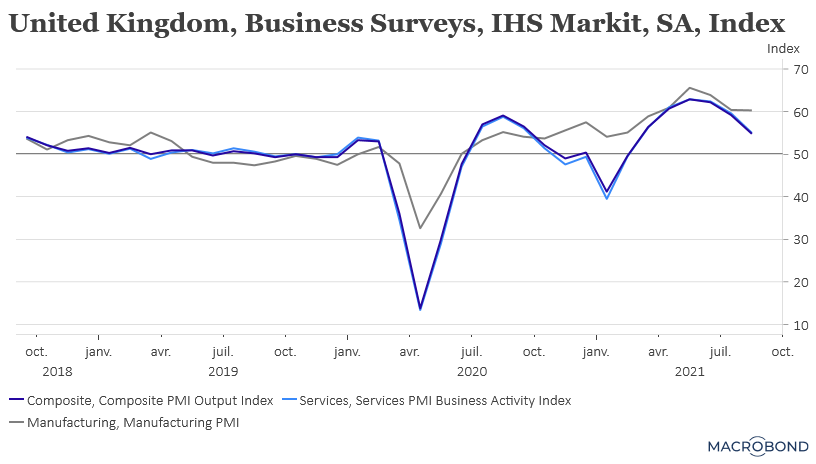

Avec une exception, mais qui n’est plus dans l’UE, en Grande-Bretagne, comme le montre le graphique, le secteur des services affiche un net recul affecté par la pénurie de main-d’œuvre, pénurie d’autant plus criante depuis le Brexit, et les tensions sur les chaînes d’approvisionnement.

Pour rester en Europe, la Banque centrale norvégienne devrait se distinguer de l’attitude de la BCE en procédant sans doute à une première hausse de taux lors de sa prochaine réunion le 23 septembre prochain. Hausse qui devrait encore intervenir d’ici la fin de l’année et ensuite suivie de deux hausses en 2022 selon les indications de la Banque centrale. Il faut dire que selon l’Institut des statistiques (SSB), la croissance en 2021 devrait être de 3.6%, 3.8% en 2022 et 2.6% en 2023.

Un peu coincé

Le président de la Banque centrale de Turquie après la publication du chiffre d’inflation qui n’a pas ralenti mais alors par ralenti du tout. En effet, l’inflation a augmenté de 1.12% d’un mois à l’autre, soit un taux annuel de 19.25%. On est très loin des 14.1% prévus pour la fin de l’année par la Banque centrale et cette hausse continue, puisqu’en juin elle était à 17.53% et en juillet à 18.95%, fait s’évanouir les espoirs d’une baisse des taux.

Selon les prévisions officielles, l’inflation devrait seulement revenir à 16.2% cette année et à 9.8% en 2022 avec une croissance attendue de 9% cette année et de 5.5% en 2023.

Le pouvoir essaye de rassurer

Le vice-Premier ministre chinois Liu He a déclaré que les politiques de soutien au secteur privé ne changeraient pas, car l’économie privée contribue à plus de 50 % des recettes fiscales, à plus de 60 % du PIB de la Chine et à 80 % de l’emploi urbain.

Mais la Chine vise à atteindre selon les mots de son président une « prospérité commune ». Ce qui implique que les revenus trop élevés devaient être « ajustés » et que les entreprises devaient être encouragées à aider la société. Pas étonnant donc que plusieurs poids lourds de l’industrie technologique aient récemment annoncé d’importantes donations caritatives.

Subscribe

0 Comments

Oldest