C’était attendu, mais le contraste entre l’évolution des indices PMI des services en Europe et aux Etats-Unis par rapport à l’Asie …

C’est un roc ! ou c’est peut-être un pic !

Mode Expresso

Mode Lungo

C’était attendu, mais le contraste entre l’évolution des indices PMI des services en Europe et aux Etats-Unis par rapport à l’Asie est saisissant, mais on peut légitimement se demander si l’on n’a pas touché un pic.

Le pic ?

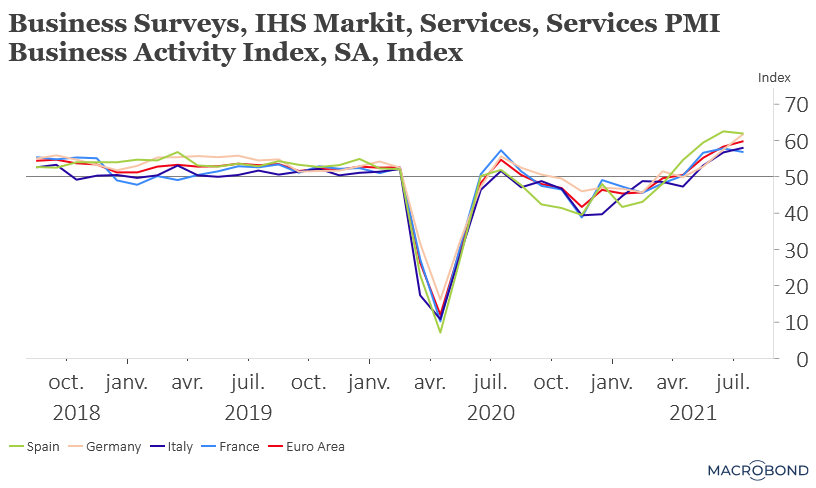

En tout cas cela y ressemble furieusement avec un indice PMI des services en zone euro qui a atteint son niveau le plus élevé depuis 15 ans, ce qui a permis d’entrainer l’indice composite à 60.2 en juillet contre 59.5 en juin, soit son niveau le plus élevé depuis juin 2006.

Comme le montre le graphique, tous les pays voient leur indice en hausse, sauf la France qui a connu un petit tassement. En cause sans doute le pass sanitaire qui a comme conséquence d’impacter fortement certaines activités comme les cinémas (chute de 30% des fréquentations), les salles de sport (chute aussi de 30%), les parcs de loisir, …

Par contre, en Allemagne, l’indice est passé de 57.5 en juin à 61.8, soit son niveau le plus élevé depuis le lancement de cet indicateur il y a 24 ans. L’Italie n’est pas en reste avec un indice qui s’affiche à son plus haut niveau depuis 14 ans.

Même en Espagne, où on aurait pu craindre une baisse de cet indice, il affiche encore un niveau très élevé, certes moindre qu’au mois de juin puisqu’il est passé de 62.5 à 61.9. Cela peut s’expliquer en partie parce que les touristes ont quand même retrouvé le chemin de l’Espagne malgré les mesures de restriction.

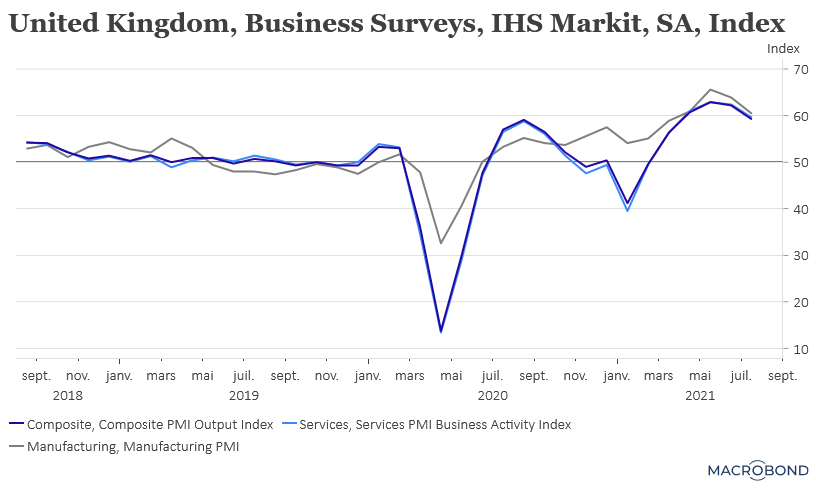

Par contre en Grande-Bretagne, l’indice a marqué un certain tassement.

Situation en Grande-Bretagne

Comme le montre le graphique, cet indice a quand même sensiblement reculé en grande partie à cause d’un taux d’absentéisme très important dû aux mesures d’isolement en cas de cas contact. Et que dans le même temps, les dépenses de consommation, après un effet de rattrapage, semblent montrer des signes de tassement.

Raison pour laquelle, et malgré un taux d’inflation qui dépasse largement son objectif, la BOE, qui se réunit aujourd’hui, va laisser ses taux inchangés ainsi que son programme de rachats d’obligations de 895 milliards de sterling qui court jusqu’à la fin de l’année. Mais elle pourrait quand même annoncer sa nouvelle guidance concernant le montant des obligations qu’elle détient en portefeuille.

Il n’est pas exclu qu’elle envisage, pas dans l’immédiat mais après avoir commencé à augmenter ses taux, de ne pas réinvestir le cash à l’échéance des obligations ou même de vendre certaines positions. Mais tout cela n’est pas attendu avant au moins 1 an.

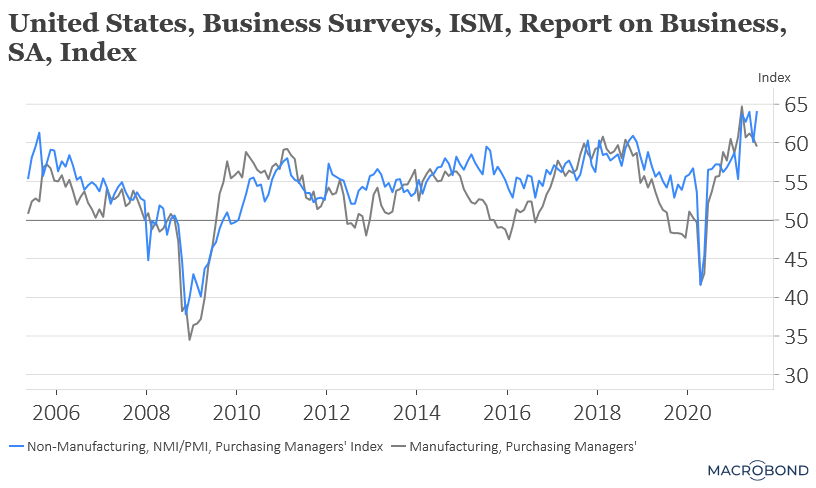

Record aux Etats-Unis

Toujours concernant les indices des services, aux Etats-Unis, l’indice ISM non manufacturier (voir graphique) est passé de 60.1 en juin à 64.1 en juillet, soit un niveau historique. Le sous-indice concernant les nouvelles commandes reste très bien orienté, mais la pression sur les prix demeure aussi.

Par contre, et il s’agit d’un autre indice prélude aux chiffres du chômage qui seront publiés demain, les créations d’emploi dans le secteur privé ont été largement en dessous des prévisions et du mois précédent.

Même s’il faut prendre avec beaucoup de précautions ce chiffre, selon le bureau ADP, les créations d’emploi n’ont été que de 330.000 contre 695.000 attendus et 680.000 le mois passé.

Le chiffre sur les créations d’emploi publié demain est évidemment crucial pour la suite que donnera la FED à sa politique monétaire. En tout cas, le débat fait rage au sein du Comité, et je vous passe les détails des différents propos tenus ces derniers jours. Mais il y a clairement une partie du Comité qui envisage de réduire le programme de rachats d’obligations dans les prochains mois. Mais par contre une hausse des taux n’est clairement pas envisagée avant début 2023.

Pas le choix

Par contre, la Banque centrale du Brésil n’a pas eu d’autre choix que de relever de 1% à 5.25% son taux directeur, et cela malgré déjà trois hausses de 0.75%, tout en gardant encore un biais très agressif.

Malgré cette hausse, on attend en effet encore une hausse de 1% en septembre car le Comité a clairement souligné sa volonté d’atteindre au minimum le taux neutre. La notion de taux neutre signifie un niveau de 3% en taux réel.

Or le scénario du Comité est que l’inflation serait de 6.5% cette année, de 3.5% en 2022 et 3.2% en 2023. Ce qui signifierait que le taux directeur pourrait aller au minimum à 7% cette année, et rester à ce niveau tout au long de l’année 2022.

Subscribe

0 Comments

Oldest