Derrière la baisse plus que significative, hier, des rendements obligataires, il faut y voir la crainte légitime que fait peser …

Le marché obligataire se montre prudent

Mode Expresso

Mode Lungo

Derrière la baisse plus que significative, hier, des rendements obligataires, il faut y voir la crainte légitime que fait peser le variant Delta, la pression des autorités chinoises sur les valeurs technologiques et le recul de l’indice ISM non manufacturier aux Etats-Unis.

Recul des rendements

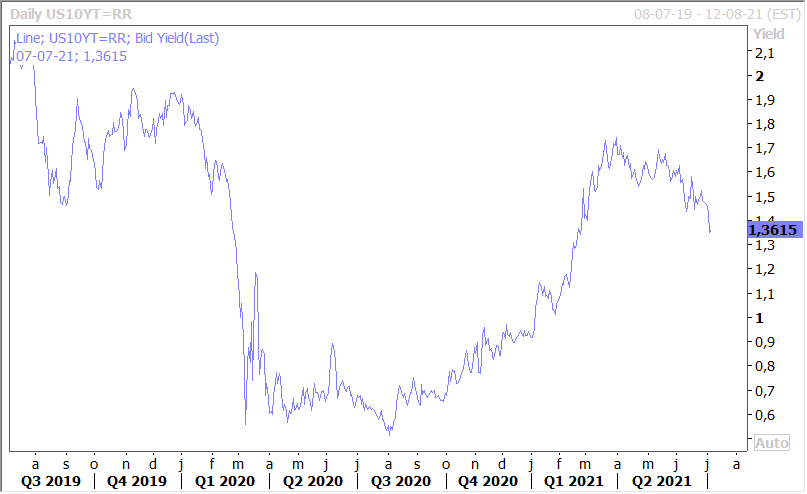

C’est évidemment la conjonction de ces trois éléments qui explique ce recul des rendements, mais c’est aussi le reflet d’une certaine aversion au risque. Comme le montre le graphique, le rendement du treasury 10 ans a sensiblement reculé et est revenu à son niveau de février.

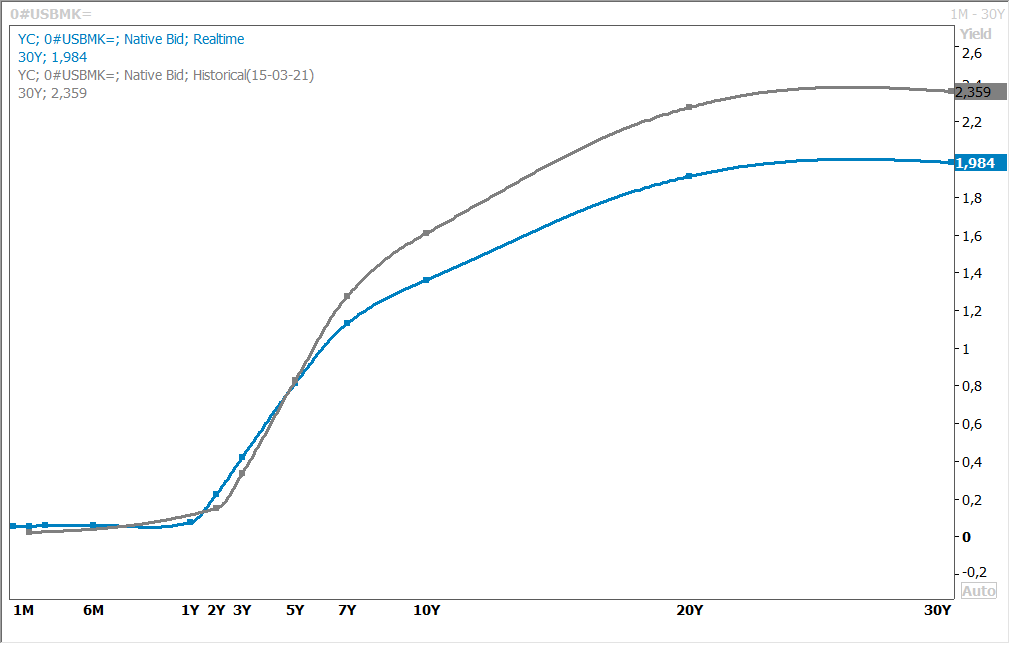

Et il a entrainé dans sa roue tous les rendements à la baisse comme le montre le graphique du rendement du Bund 10 ans, ainsi qu’un aplatissement de la courbe aux Etats-Unis comme le montre le deuxième graphique. La courbe grise est celle au 15 mars dernier, et la courbe bleue l’actuelle. Avec aussi comme conséquence de cette aversion au risque un léger renforcement du dollar.

Tout cela dans un contexte, ne l’oublions pas, où certains membres de la FED se sont montrés plus engagés à réduire le programme de rachats et ont revu leur anticipation de hausse de taux lors de la dernière réunion. Et la publication des minutes de cette dernière réunion aura lieu cet après-midi dans ce contexte donc de baisse des taux longs.

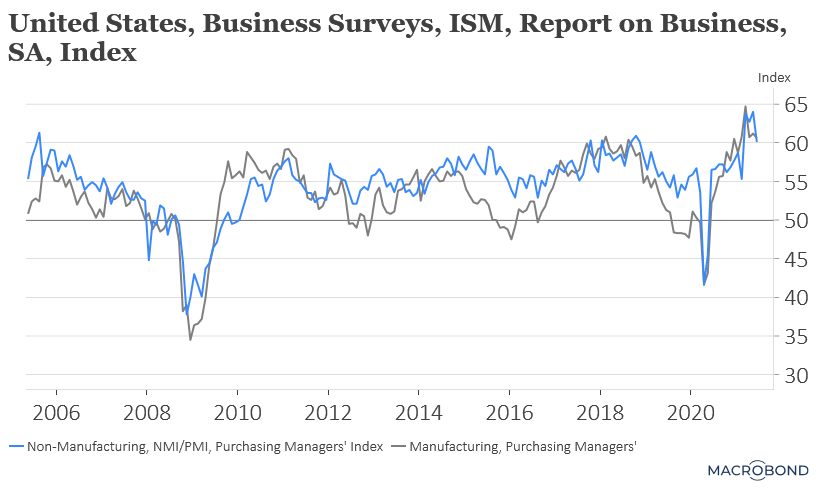

Le recul de l’indice ISM non manufacturier aux Etats-Unis (voir graphique) est aussi venu peut-être rappeler qu’il y a une limite à la reprise et que cette dernière peut être entravée par une pénurie de main-d’œuvre et de matières premières.

Même si le sous-indice des prix demeure très élevé, ce qui reflète des tensions importantes sur l’approvisionnement, le sous-indice de l’emploi a reculé indiquant que la pénurie de travailleurs commence à s’atténuer. L’effet de rattrapage s’essoufflerait-il comme certains le pensent ? Ou bien cela indique-t-il que l’économie n’est pas en surchauffe et que la situation va se normaliser ?

L’Europe est un peu moins loin

Comme nous avons déconfiné après l’Asie et les Etats-Unis, l’Europe est moins loin dans le cycle et en pleine phase de rattrapage, en espérant cependant ne pas nous prendre le mur avec l’arrivée fulgurante du variant Delta.

Ce rattrapage se reflète dans la hausse d’un mois à l’autre des ventes de détail qui ont progressé de 4.6% en mai dans la zone euro et dans l’UE, après il est vrai un recul de 3.9% dans la zone euro et de 3.6% dans l’UE en avril. Par rapport à mai 2020, et assez logiquement, elles ont progressé de 9% dans la zone euro et de 9.2% dans l’UE.

Cependant, il faut aussi être attentif aux signaux qui pourraient indiquer que la phase de rattrapage se termine aussi en Europe, ce que pourrait indiquer le recul des commandes de biens fabriqués en Allemagne.

Ces dernières ont en effet reculé de 3.7% en mai soit leur plus forte baisse depuis le premier confinement en 2020. Ce recul est essentiellement imputable à une chute de 9.3% des commandes provenant de l’extérieur de la zone euro. Derrière ce chiffre, trois explications, les pénuries de certains matériaux peuvent tout simplement empêcher de passer de nouvelles commandes. Mais aussi parce que la demande pour certains biens s’essouffle et revient à des niveaux normaux. Et le ralentissement en Asie est la troisième raison qui pourrait expliquer ce recul.

Dans les premières

Je parle ici de la possibilité de plus en plus grande que la Banque centrale de Nouvelle-Zélande soit une des premières Banques centrales, avec celle de la Norvège, à relever ses taux dans un des pays de l’OCDE, à l’exception notable de la Turquie (et sans tenir compte des pays de l’Europe de l’Est).

Sur base des indices de confiance des entreprises, et compte tenu de la gestion très rigoureuse de la pandémie, la probabilité d’une première hausse de taux cette année a fortement augmenté.

Lors de sa dernière réunion, la Banque centrale avait clairement laissé entendre qu’elle pourrait augmenter ses taux en septembre 2022, mais le ton pourrait changer lors de la réunion de la semaine prochaine.

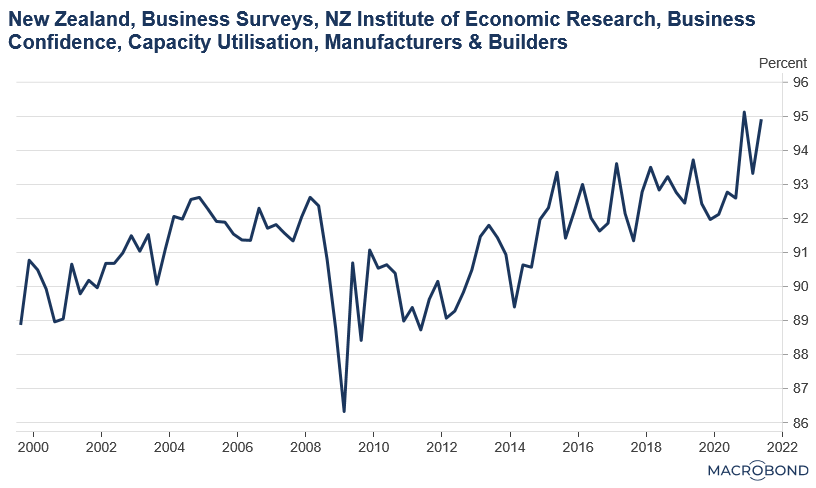

Un indicateur est particulièrement intéressant à observer, c’est celui de l’utilisation des capacités industrielles qui, comme le montre le graphique, est à un niveau historique. Ce qui est le signe d’un risque de pressions inflationnistes qui justifierait donc pleinement une hausse des taux.

Subscribe

0 Comments

Oldest