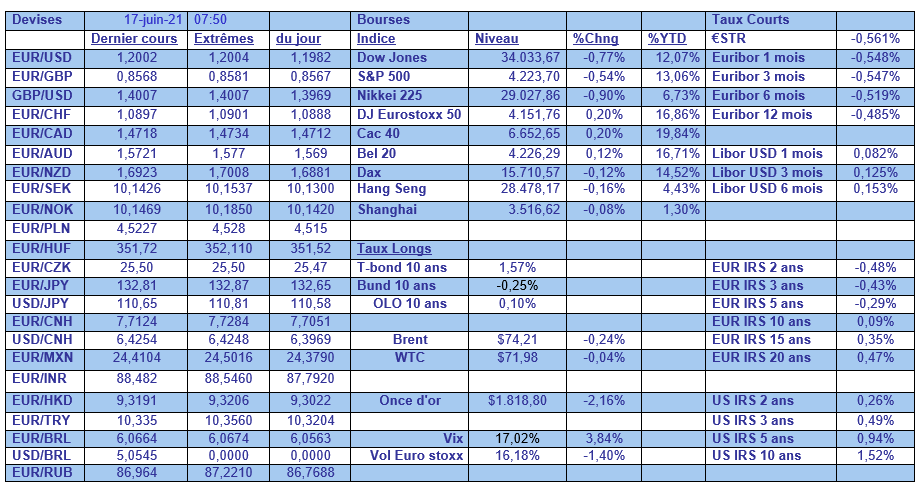

La FED va relever ses taux, ce qui devait un jour arriver, mais pas avant 2023 et elle signalera quand elle commencera ….

La FED commence à préparer les marchés

Mode Expresso

Mode Lungo

La FED va relever ses taux, ce qui devait un jour arriver, mais pas avant 2023 et elle signalera quand elle commencera à réduire ses rachats d’obligations avant d’agir.

Annonces de la FED

La FED a revu ses prévisions de croissance et d’inflation à la hausse et constate l’amélioration de la situation économique et la hausse de l’inflation. Dans ce contexte, il est donc plus que normal qu’elle envisage à un moment de remonter ses taux.

Concernant ses prévisions, elle table désormais sur un taux de croissance de 7% cette année contre 6.5% précédemment, et de 3.3% (inchangé) en 2022 et de 2.4% en 2023 (contre 2.2%). Pour l’inflation, elle acte la remontée de ces derniers mois, et table désormais sur un taux de 3.4% contre 2.4% cette année, de 2.1% en 2022 contre 2% et de 2.2% contre 2.1% en 2023.

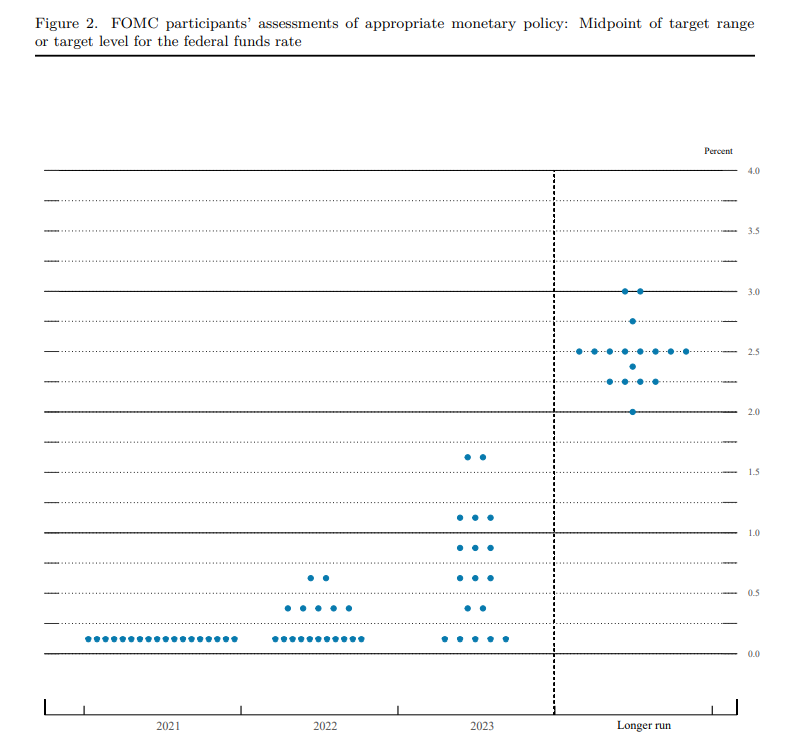

Si l’on se base sur les « dot plots », voir graphique, qui montrent les prévisions des responsables de la FED, 11 sur 18 prévoient deux hausses de taux en 2023 contre des hausses prévues seulement pour 2024 précédemment. Et certains même envisagent une remontée fin 2022, mais ils sont minoritaires.

Cependant, même s’ils ont commencé à « parler de parler » de réduire les rachats d’obligations, le « tapering » n’est pas encore à l’ordre du jour et « au cours de prochaines réunions, le comité continuera d’évaluer les progrès de l’économie vers nos objectifs », a dit Jerome Powell.

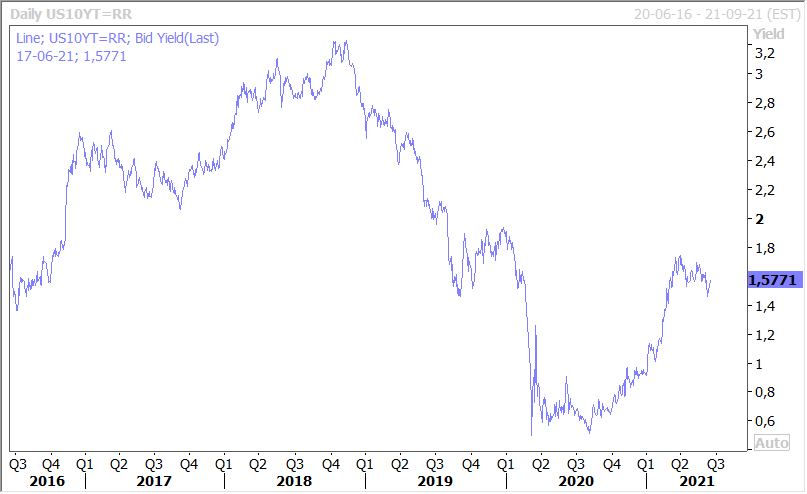

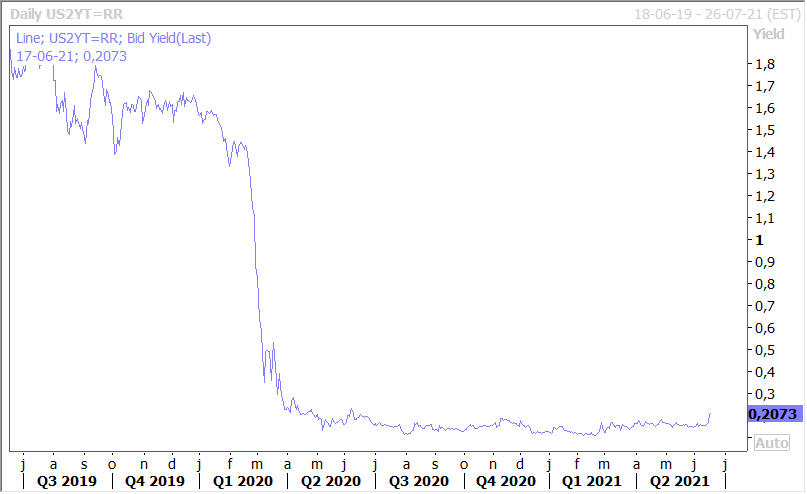

Le résultat sur les marchés financiers ne s’est pas fait attendre, digestion difficile pour les bourses qui ne voient jamais d’un bon œil une remontée des taux, même si cela est le reflet d’une très nette amélioration de l’économie. Beaucoup plus logique, le dollar s’est renforcé, porté par la hausse des rendements obligataires (voir le graphique du treasury 10 ans). Mais c’est surtout sur la partie longue de la courbe, car comme le montre le graphique du treasury 2 ans, le mouvement est moins marqué.

Hausse de taux

La Banque centrale du Brésil n’est pas dans la même cycle que la FED et compte tenu du niveau de l’inflation, elle a déjà resserré ses taux et a encore procédé à une nouvelle hausse hier.

Elle a donc décidé pour la troisième fois une hausse de 0.75% de son taux pour le porter à 4.25%, et cette hausse devrait être suivie d’une autre de même ampleur pour tenter d’atteindre ce que la Banque centrale a appelé un « taux neutre ».

La taux d’inflation qui s’est envolé à 8.1% explique cette politique et reste le point d’attention, même si la remontée du real brésilien devrait un peu diminuer la hausse de l’inflation.

Interrogation sur l’inflation

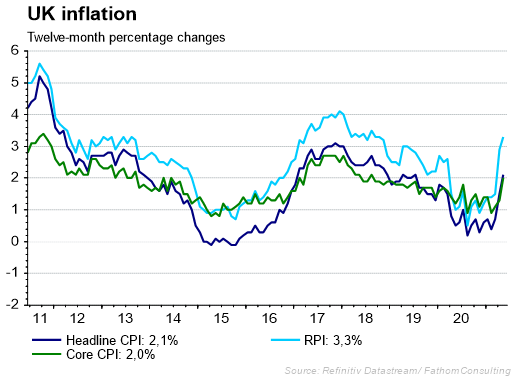

Il n’y a pas que la FED qui s’interroge sur l’évolution de l’inflation, la BOE également après la publication des derniers chiffres (voir graphique). L’inflation est en effet passée de 1.5% à 2.1%, dépassant donc l’objectif de la Banque centrale.

Comme partout la hausse du prix de l’énergie est un des facteurs principaux de cette hausse, mais l’indice hors énergie est quand même passé de 1.3% à 2% en taux annuel d’un mois à l’autre.

La BOE qui se réunit la semaine prochaine devrait laisser ses taux inchangés, comme la FED, mais pourrait aussi commencer à envisager de réduire ses rachats, ou en tout cas de commencer à en parler.

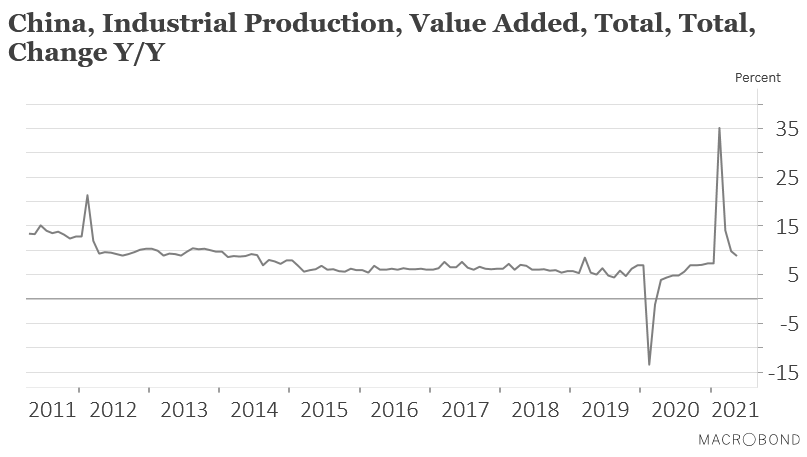

Indicateurs en Chine

Après la phase de rattrapage, la Chine entre dans sa phase de consolidation avec une hausse en taux annuel de 8.8% en mai de la production industrielle (voir graphique), contre un taux de 9.8% en avril.

Même constat pour les ventes de détail qui affichent une hausse en taux annuel de 12.4% contre 17.7% en avril.

Ces chiffres montrent bien que le rebond économique est terminé, ce qui devrait faire retomber en partie la pression sur les prix des matières premières dont la Chine est un des principaux consommateurs.

Subscribe

0 Comments

Oldest