La BOE sera-t-elle la deuxième banque centrale à annoncer une réduction de son programme de rachats d’actifs …

Les Anglais vont-ils tirer les premiers ?

Mode Expresso

Mode Lungo

La BOE sera-t-elle la deuxième banque centrale à annoncer une réduction de son programme de rachats d’actifs lors de sa réunion de demain compte tenu de la reprise de son économie ?

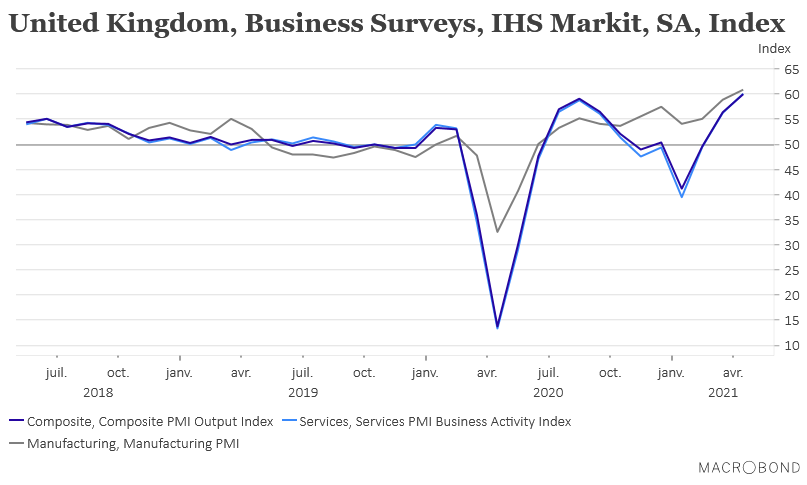

Reprise en Grande-Bretagne

Au regard des indices PMI et compte tenu du fait que la Grande-Bretagne est en avance dans la vaccination et donc dans la phase de déconfinement, cette question est loin d’être saugrenue.

Comme le montre le graphique, les indices PMI sont solides et en particulier l’indice PMI manufacturier qui est à son niveau le plus élevé depuis juillet 1994. Même les barrières douanières mises en place depuis le 1 janvier de cette année, et la chute des exportations vers l’UE n’ont nullement affecté le moral des entreprises.

La BOE pourrait donc annoncer un tapering (voir ma petite vidéo explicative d’hier sur ce terme), même si la hausse de l’inflation reste contenue et que comme toutes les autres banques centrales elle ne veut pas brider la reprise.

Statu quo d’ailleurs

C’est exactement l’attitude de la Banque centrale d’Australie qui a décidé hier de laisser ses taux directeurs inchangés et qui s’est engagée à maintenir une politique très souple pendant une période prolongée. Elle a indiqué que son taux d’intérêt de référence qui se situe à 0.1% resterait à ce niveau jusqu’en 2024 au moins.

Et pourtant, elle n’en demeure pas moins optimiste en révisant à la hausse ses prévisions. Elle table désormais sur un taux de croissance de 4.75% pour cette année contre une précédente estimation de 3.5%. Le taux de chômage devrait baisser pour s’établir à environ 5 % à la fin de cette année et à 4,5 % en décembre 2022. En février, ses prévisions faisaient état d’un taux de chômage de 5,5 % à la fin de 2022.

Malgré donc ces perspectives encourageantes, la banque centrale est prête à prolonger son programme de rachats d’actifs pour atteindre ses objectifs de plein emploi et d’inflation.

Le déficit, le reflet de la reprise

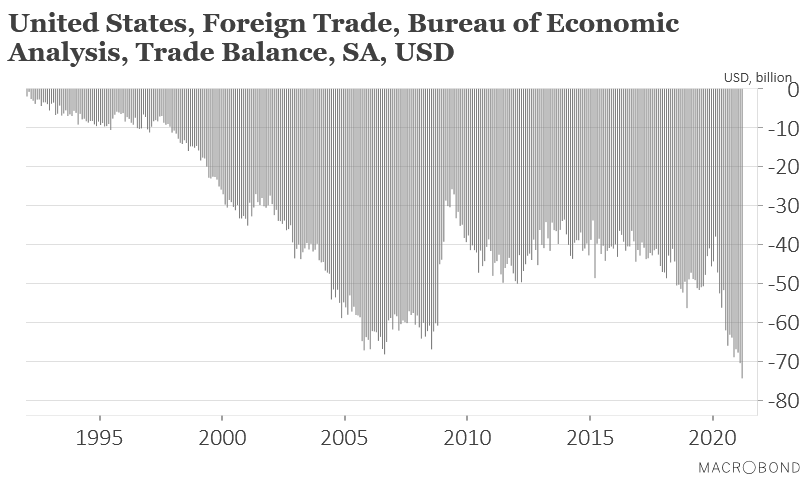

Comme le montre le graphique, le déficit commercial des États-Unis a atteint un niveau record en mars en raison de l’explosion de la demande intérieure. Et aussi parce que les fabricants n’ont pas la capacité de satisfaire l’augmentation de cette demande en raison de contraintes de ressources et de goulets d’étranglement dans la chaîne d’approvisionnement, et que les stocks sont très faibles.

Le déficit a augmenté de 5,6 % pour atteindre un niveau record de 74,4 milliards de dollars en mars avec des importations qui ont grimpé de 6,3 % pour atteindre un niveau historique de 274,5 milliards de dollars. Avec comme conséquence une augmentation du déficit avec la Chine dont provient la majorité des importations.

Les exportations ont beau avoir bondi de 6,6 % pour atteindre 200 milliards de dollars, elles demeurent en-deçà des importations.

Cette hausse des importations est le reflet de la reprise solide de l’économie américaine, ce qui se reflète aussi dans les commandes à l’industrie qui ont augmenté de 1.1% en mars après un recul de 0.5% en février.

De son côté, le marché de l’emploi devrait continuer de s’améliorer comme vont le confirmer les chiffres cette semaine. On attend cet après-midi, l’estimation d’ADP des créations d’emploi dans le secteur privé qui devraient s’élever à 800.000 contre 517.000 le mois passé. Et vendredi, sont attendus les chiffres du chômage avec un taux de chômage qui devrait revenir à 5.8% contre 6%, et 978.000 créations d’emploi après déjà 916.000 le mois passé.

L’économie indienne résiste

Alors que le nombre d’infections en Inde a dépassé les 20 millions mardi, avec 357 229 nouveaux cas au cours des dernières 24 heures, et 3.449 décès, l’économie résiste comme le montre les indices PMI.

L’indice PMI des services est revenu à 54 contre 54.6, ce qui a fait reculer l’indice composite à 55.4 contre 56, ce qui reste encore un niveau plus que satisfaisant dans le contexte actuel.

Subscribe

0 Comments

Oldest