L’ampleur de la reprise de l’activité en Chine ne cesse de surprendre et les signes de cette reprise s’accumulent tous les jours….

Le risque ce sont les infections, pas l’inflation

Mode Expresso

Mode Lungo

L’ampleur de la reprise de l’activité en Chine ne cesse de surprendre et les signes de cette reprise s’accumulent tous les jours, ce qui exclut la perspective d’un assouplissement monétaire cette année.

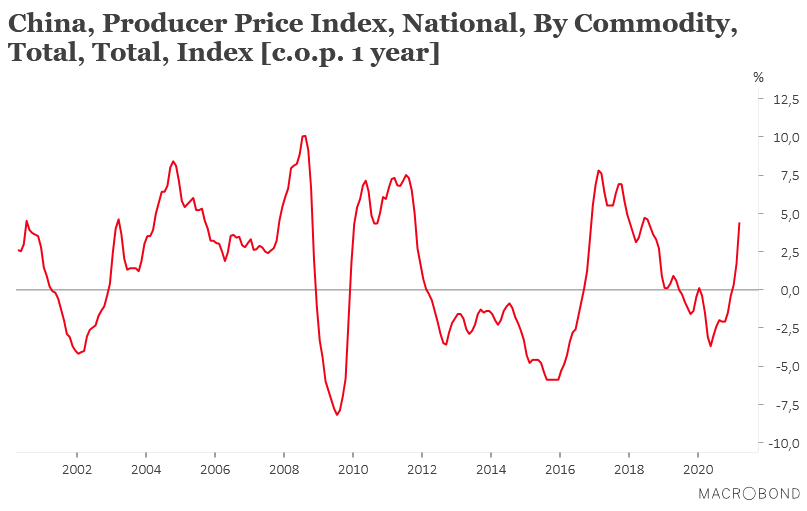

Hausse du PPI

Le PPI en Chine continue sa hausse et a touché son niveau le plus élevé depuis juillet 2018. Comme le montre le graphique, ce dernier est passé de 1.7% en février à 4.4% en mars en taux annuel. Cette hausse est liée à trois facteurs, un effet de base, la hausse du prix du baril et une forte hausse de la demande intérieure.

Ce chiffre a surpris par son ampleur, mais il n’en demeure pas moins le reflet de la forte hausse de la production et d’une reprise intérieure qui s’accélère.

La hausse du CPI est plus modeste avec un taux annuel qui est passé de 0.2% à 0.4%, ce qui ne devrait pas inciter la banque centrale à bouger ses taux. Mais on ne peut pas exclure un risque de surchauffe qui pourrait donc nécessiter un resserrement monétaire.

Il est en même temps intéressant d’observer que la hausse des prix concerne les prix à la production, et pas ceux à la consommation. Cette hausse spécifique des prix à la production s’explique par le fait que la pandémie a provoqué une forte demande pour les biens au détriment des services. Ce qui a aussi comme conséquence d’avoir des ruptures ou des étranglements dans les chaînes d’approvisionnement qui entrainent une hausse des prix.

Temporaire

Cependant, ces hausses sont perçues comme temporaires et liées aussi à des effets de base qui devraient s’estomper dans la deuxième partie de l’année. Si l’on observe l’évolution des taux longs, cet état de fait semble avoir été intégré, car ces derniers se détendent sensiblement.

Il faut dire aussi que les banques centrales font tout pour rassurer. Une formule résume bien la position de la FED, elle voit des risques d’infections, pas d’inflation.

Powell s’est d’ailleurs inquiété de la remontée des infections en déclarant « nous ne voulons pas d’une autre épidémie ; même si elle pourrait avoir moins de dommages économiques et tuer moins de personnes, elle ralentira la reprise ».

Et lui emboitant le pas, le président de la FED de Saint-Louis, James Bullard, a déclaré que la Fed ne devrait même pas discuter de modifications de la politique monétaire tant qu’il n’est pas clair que la pandémie est terminée, liant étroitement les futures discussions de la Fed au succès de l’effort de vaccination. Car malgré les chiffres affolants du nombre de vaccinations aux Etats-Unis, de nouveaux variants du virus entrainent une nouvelle flambée de contaminations dans les régions du Midwest et du Nord-Est.

Et donc malgré les révisions à la hausse des prévisions de croissance, la FED continuera d’acheter des obligations pour 120 milliards de dollars par mois, et cela perdurera tant qu’elle n’observera pas des progrès réels en matière d’inflation et d’emploi.

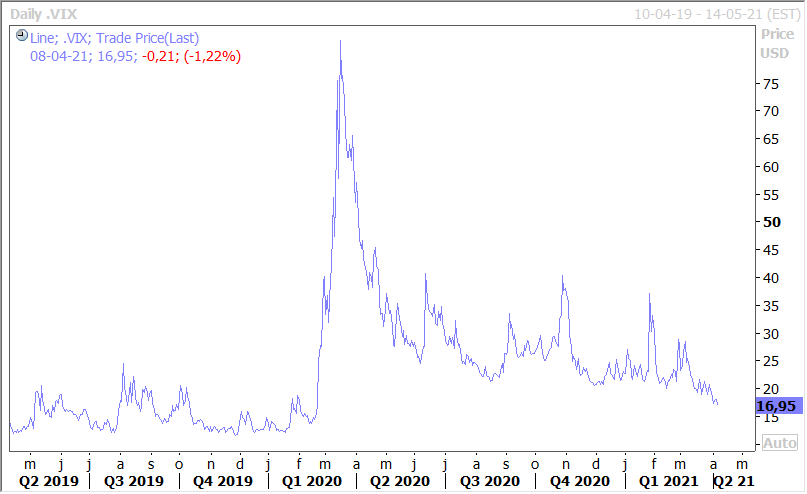

En dehors de l’accalmie sur les taux, preuve que les marchés ont intégré le fait que les banques centrales allaient continuer à injecter des liquidités ce qui demeure un facteur de stabilité, l’indice VIX, qui mesure la volatilité des actions, est revenu à son niveau d’avant crise comme le montre le graphique.

Cet apaisement sur les taux permet aux bourses d’afficher de nouveaux records et de se focaliser sur les résultats des sociétés, rend le dollar moins attractif ce qui a provoqué une petite baisse de ce dernier, et a stoppé le mouvement de baisse de l’or.

Embellie dans l’industrie

Pour rester dans la droite ligne de la hausse de la production constatée en Chine et qui se reflète dans la hausse des prix à la production, cela a un effet d’entrainement pour l’industrie mondiale et en Allemagne en particulier.

Ainsi, les commandes à l’industrie allemande ont augmenté de 1.2% en février, après une hausse de 0.8% en janvier. Ce qui est très encourageant, c’est que les commandes en interne ont connu une hausse de 4%, et celles émanant des pays de la zone euro une hausse de 2.7%. Ces chiffres viennent corroborer les indices PMI manufacturiers et on attend une hausse de 1.5% de la production industrielle toujours pour février contre un recul de 2.50% en janvier.

Mais il faut bien reconnaitre que c’est l’industrie allemande qui profite le plus de cette reprise de l’activité. La production industrielle en France devrait augmenter de 0.5% en février, mais après il est vrai une forte hausse de 3.30% en janvier. Et en Espagne, cette dernière devrait augmenter de 0.70% après un recul de 0.70%, ce qui démontre une reprise plus lente que prévu, qui va d’ailleurs obliger le gouvernement de revoir ses prévisions de croissance à la baisse pour cette année.

Subscribe

0 Comments

Oldest