Même si nous sommes encore loin d’un accord, et que les relations restent tendues entre les démocrates …

Beaucoup de questions, peu de réponses

Mode Expresso

Mode Lungo

Même si nous sommes encore loin d’un accord, et que les relations restent tendues entre les démocrates et les républicains, il semblerait que les lignes bougent un peu.

Pourquoi encore un plan ?

C’est l’espoir de voir un nouveau plan de relance émerger dans les prochaines semaines qui a redonné une petite note positive aux bourses.

Powell a suffisamment martelé ces derniers temps la nécessité d’un nouveau plan de relance et il l’a encore rappelé devant le Congrès, sans aide supplémentaire du gouvernement, «nous verrons, tôt ou tard, probablement plus tôt, nous verrons que l’économie a plus de mal à soutenir la croissance que nous avons connue, c’est ça le risque ».

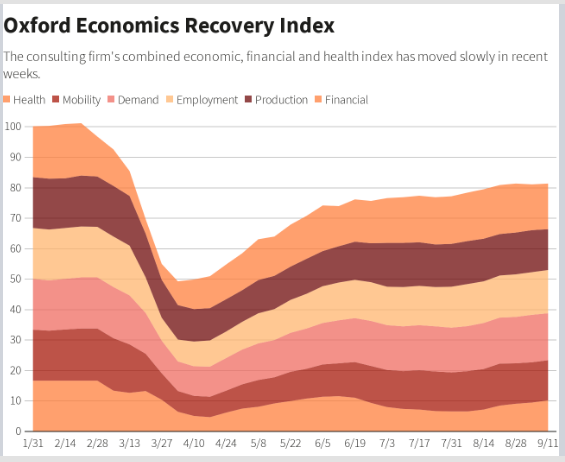

Et les signes sont déjà perceptibles comme le montre deux indicateurs. D’abord un indicateur de haute fréquence, l’indice économique d’Oxford combinant des données sanitaires, économiques et sociales pour les quatre dernières semaines et qui est resté à environ 80% du niveau de janvier (voir graphique).

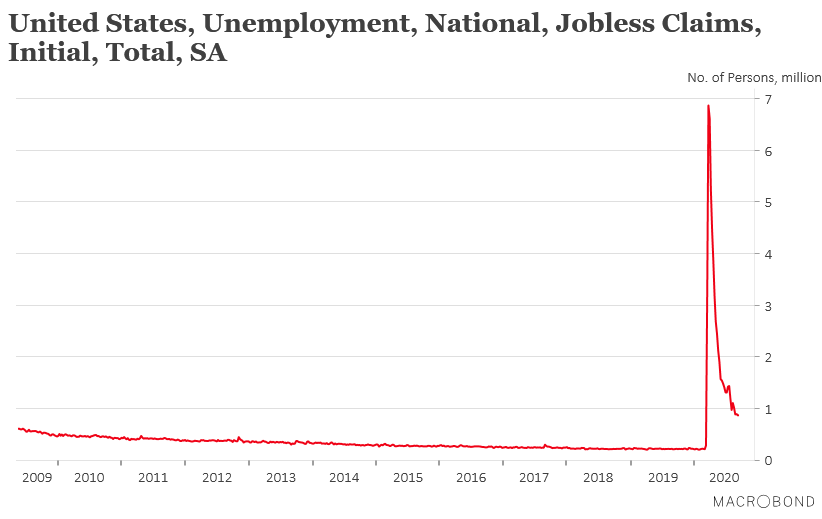

Et ensuite, les inscriptions hebdomadaires au chômage, voir graphique, qui au lieu de baisser ont augmenté en passant de 866.000 à 870.000 alors que l’on attendait un chiffre de 840.000.

Les démocrates plancheraient sur un plan de 2.200 milliards de dollars, mais on est encore loin d’un accord, mais les lignes semblent un tout petit peu évoluer. En attendant, et parce que l’espoir d’un accord est ténu, il y a encore 380 milliards de dollars du plan précédent qui n’ont pas été utilisés pour aider les entreprises et les ménages.

Il reste aussi du programme de prêts aux moyennes entreprises, utilisé à concurrence de 2 milliards de dollars, une enveloppe de 30 milliards de dollars de prêts d’ici la fin de l’année.

Hausse surprise des taux

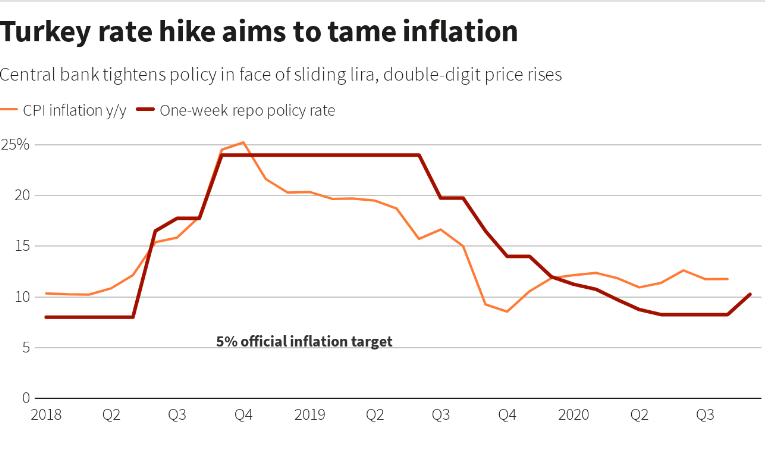

D’abord en Turquie, où la banque centrale a pris tout le monde de court en augmentant de 200 bp son taux directeur pour le porter à 10.25%.

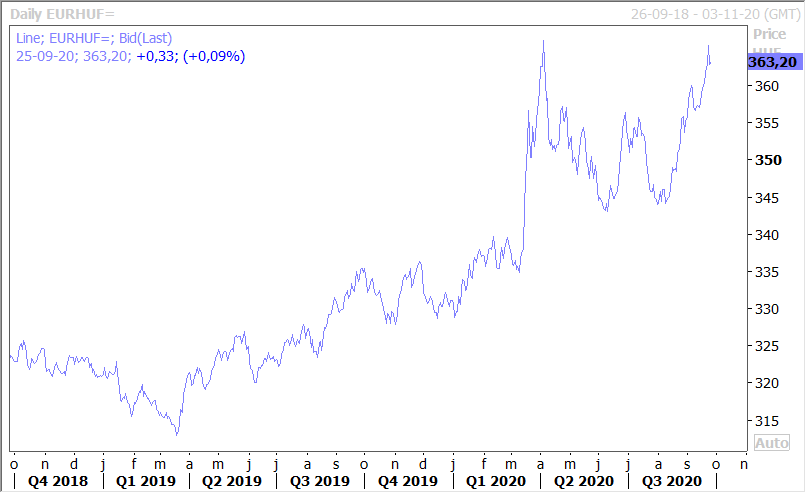

Il faut dire qu’il y avait urgence pour tenter d’enrayer la chute inexorable de la devise, qui a perdu plus de 20% de sa valeur cette année par rapport au dollar comme le montre le graphique.

Et aussi parce que la remontée de l’inflation, voir graphique, obligeait cette dernière à devoir agir, même si cette hausse n’est pas suffisante pour revenir vers des taux réels positifs.

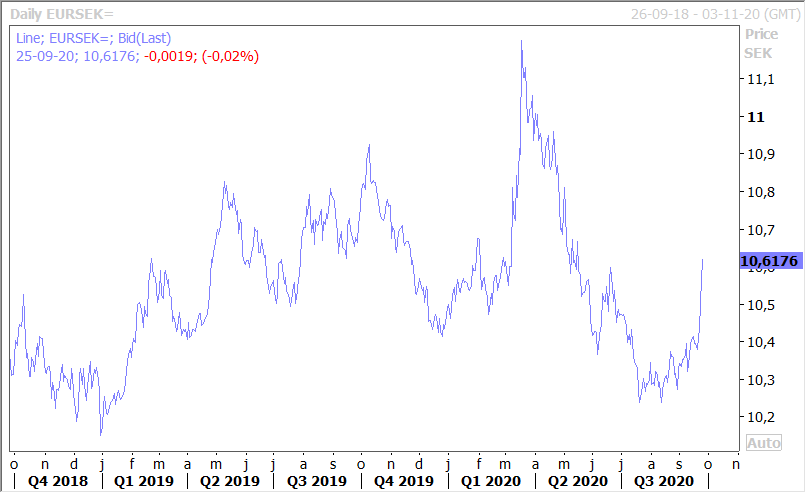

Ensuite, la banque centrale de Hongrie, qui a annoncé une hausse de 15 bp de son taux de dépôt à une semaine à 0.75%. Un peu comme pour la banque centrale turque, elle veut éviter une augmentation des risques d’inflation et contenir le recul de sa devise (voir graphique).

Ce recul du forint, plus marqué d’ailleurs que les autres devises en Europe centrale, s’explique car la deuxième vague de la pandémie a sapé les attentes d’une reprise économique rapide en Hongrie.

Pour d’autres, pas de hausse

Entre autres, pour la banque centrale de Norvège, qui a laissé clairement entendre qu’elle allait laisser ses taux inchangés pour deux ans. Avec comme conséquence une devise sous pression comme le montre le graphique.

Ce qui est aussi le cas de la couronne suédoise, voir graphique, après que la banque centrale n’ait pas exclu une baisse de taux si nécessaire.

Pas de hausse non plus pour la BCE qui dans son bulletin économique s’inquiète que le chômage continue d’augmenter en raison du manque de demande pour les biens de consommation, et constate que les chiffres actuels sont faussés par des subventions temporaires.

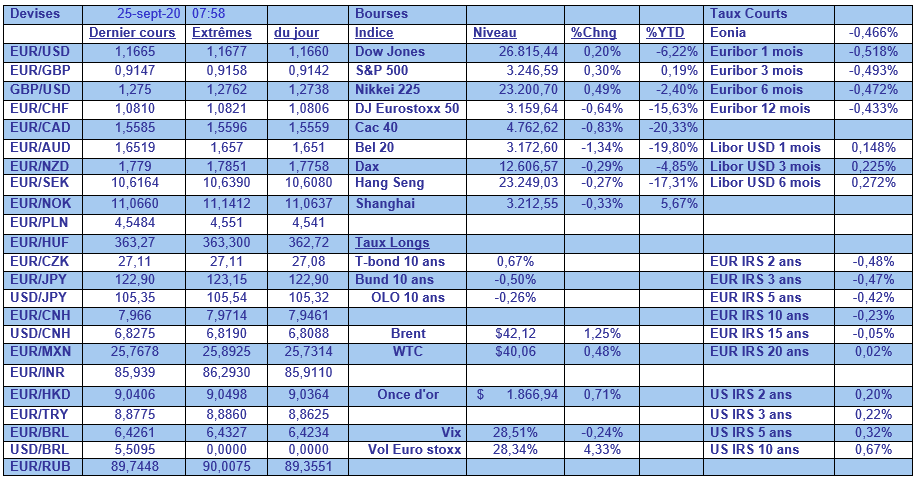

Si on peut se réjouir de voir que les banques sont suffisamment financées quand on regarde la dernière offre de TLTRO, on peut aussi légitimement se demander si ce n’est pas aussi la conséquence d’une moindre demande de crédit de la part des entreprises. Par rapport à la précédente offre de TLTRO il y a trois mois qui s’est élevée à 1.300 milliards d’euros, celle d’hier n’a atteint que 174,5 milliards d’euros.

Pourquoi l’or recule ?

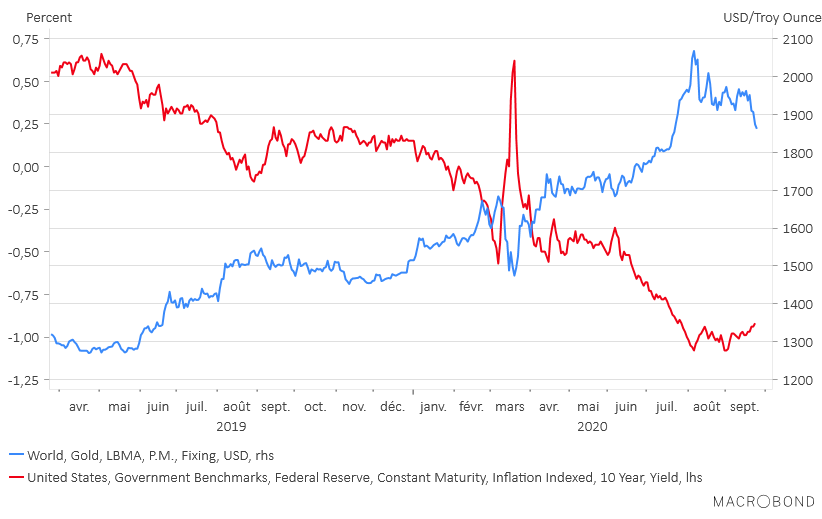

On le sait il y a parfois une corrélation entre la hausse du dollar et la baisse de l’or. Mais sans doute que le mouvement actuel est plutôt à trouver dans la corrélation entre la remontée, timide mais réelle, des taux réels en dollar.

Comme le montre le graphique, au fur et à mesure que le rendement réel du treasury 10 ans a reculé (ligne rouge, échelle de gauche), en passant malgré tout d’un taux positif de 0.55% en mars 2019 à un taux de -1% ces derniers temps, l’or s’est renforcé (ligne bleu, échelle de droite). Depuis que ce rendement s’est légèrement redressé, l’or a amorcé une baisse. Ce n’est pas la seule explication, mais on sait qu’une partie du mouvement de hausse était liée à la baisse des taux qui avait détourné les investisseurs.

Beaucoup de questions et finalement de contradictions mais comme le disait Thomas Bernhard, « et si toute la vie nous recevions sans interruption les réponses à des questions et si nous avions finalement trouvé les réponses de toutes les questions, en fin de compte, nous n’aurions quand même pas beaucoup avancé ».

Subscribe

0 Comments

Oldest