La FED a laissé ses taux inchangés et ses différentes mesures également et s’est déclarée prête à encore agir….

Un peu court comme raison !

Mode Expresso

Mode Lungo

La FED a laissé ses taux inchangés et ses différentes mesures également et s’est déclarée prête à encore agir, car elle s’attend à une très nette dégradation de l’économie au second trimestre.

Une FED extrêmement vigilante

Jerome Powell a exprimé son extrême préoccupation sur l’ampleur du ralentissement de l’économie et estime que la baisse du PIB au second trimestre sera de deux chiffres et que le chômage atteindra également un nombre à deux chiffres.

C’est pour cette raison que la FED est bien décidée à rester extrêmement accommodante pour une longue période et même à encore agir si nécessaire.

Et le chiffre du PIB aux Etats-Unis au premier trimestre ne donne finalement qu’une toute petite idée de la chute de l’activité.

Ce dernier a reculé de 4.8%, plombé par une chute de 7.6% des dépenses de consommation contre une hausse de 1.8% le trimestre précédent, soit la plus forte chute depuis le second trimestre 1980. Autre facteur qui a pesé sur la croissance, les investissements des entreprises qui ont chuté de 8.6%.

Par contre, la balance commerciale a contribué positivement à la croissance, suite à une chute de 15.3% des importations, mais revers de la médaille, cela signifie que les stocks se sont effondrés.

En sachant que les mesures de confinement n’ont été mises en place qu’à partir de la mi-mars, cela donne une très vague idée des conséquences sur la croissance au deuxième trimestre.

Si la FED est prête à encore agir c’est clairement parce qu’elle s’attend à une très nette dégradation du marché de l’emploi et à un retour à la normale qui demandera énormément de temps. Le chiffre des inscriptions hebdomadaires au chômage devrait rester extrêmement élevé avec 3.5 millions d’inscriptions attendues. Ce qui pourrait signifier un taux de chômage de 15% au mois d’avril.

Pressions sur la BCE

La BCE, qui se réunit aujourd’hui, est vraiment le seul rempart contre un dérapage des taux et contre aussi la perte de confiance dans l’ensemble du secteur financier vu l’absence sidérale de réactivité des dirigeants européens.

Elle va bien évidemment laisser ses taux inchangés et pourrait encore élargir sa gamme d’intervention, mais elle va clairement, comme la FED, maintenir sur du long terme sa politique monétaire extrêmement accommodante.

Et les indicateurs économiques montrent à profusion l’ampleur de la dégradation de la situation économique.

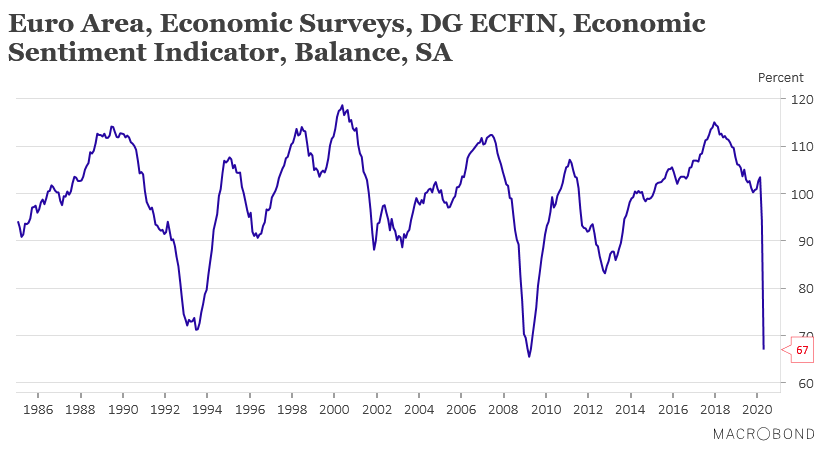

Nous avons eu (voir graphique) la chute de l’indice de confiance de la Commission, qui affiche son plus mauvais résultat depuis son lancement en 1985. Avec bien évidemment une chute la plus marquée pour le secteur des services et de la confiance des consommateurs.

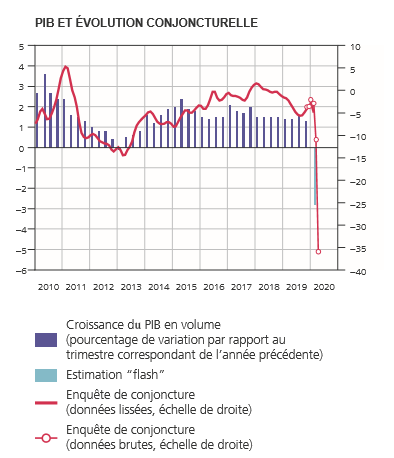

Nous avons eu également (voir le graphique) publié par la BNB, le recul de 3.9% du PIB en Belgique au premier trimestre, soit un repli de 2.8% par rapport au premier trimestre 2019. Le recul aurait été de 3.5% dans l’industrie, de 6.6% dans la construction et de 3.6% dans les services.

Aurait été, car la Banque Nationale de Belgique s’est montrée extrêmement prudente dans son estimation, et à juste titre, en précisant « ces chiffres de croissance sont empreints d’une incertitude plus grande que ce n’est habituellement le cas avec l’estimation « flash ». Faute de données administratives pour le mois de mars, au cours duquel les conséquences du covid-19 ont été observées, cette estimation « flash » a été réalisée selon une méthode adaptée. Sur la base des diverses informations disponibles (provenant de bulletins d’information, de sites internet et de contacts avec les entreprises, d’enquêtes organisées par la Banque et par les fédérations auprès des entreprises, etc.), des hypothèses sur l’incidence du covid-19 sur l’activité économique des différentes branches d’activité ont été formulées à un niveau très détaillé ».

Nous avons eu, au mois de mars, une hausse de 5.4% des prêts aux entreprises non financières en zone euro contre une hausse de 3% le mois précédent , ce qui représente une explosion des crédits aux entreprises pour faire face à leur besoin de trésorerie (voir graphique). Conséquence, l’indice M3 est passé de 5.5% à 7.5%.

Nous avons eu, le recul de l’inflation en Allemagne à 0.8% en avril contre 1.3% le mois précédent, ce qui augure d’un recul de l’inflation en zone euro.

Nous venons d’avoir (à 7 h30 ) le chiffre du PIB en France pour le premier trimestre. Le PIB a reculé de 5.8% soit la plus forte chute depuis la seconde guerre mondiale, et pire que les -5.3% du second trimestre de 1968. Ce recul est la conséquence d’une chute de 6.1% des dépenses de consommation et de 11.4% des investissements des entreprises.

Nous allons avoir aussi une chute de 8% des ventes de détail en Allemagne pour le mois de mars..

Nous allons avoir aussi un recul général de l’inflation, attendue à 0.10% contre 0.80% en France, à -0.60% contre 0.10% en Espagne, à -0.30% contre 0.10% en Italie, et à 0.70% contre 1% pour la zone euro.

Nous allons avoir aussi, le recul du PIB en Espagne qui devrait être de 4.30% contre un taux de 0.40% le trimestre précédent, le recul de 3.80% du PIB en zone euro contre 0.10%, et le recul du PIB en Italie de 5.40% contre 0.10%.

Situation guère meilleure au Japon

Alors que le Japon est rentré plus tard en confinement, les ventes de détail ont reculé de 4.5% d’un mois à l’autre, soit un recul de 4.6% sur un an. De son côté, la production industrielle a décliné de 3.7% au mois de mars, chiffre moins mauvais qu’attendu, soit un recul de 5.2% en taux annuel contre -5.7% le mois précédent.

Et comme la dépendance du Japon à la reprise de l’activité en Chine est extrêmement forte, on peut s’inquiéter de la lenteur du redémarrage en Chine.

Si l’indicateur PMI officiel des services s’affiche en hausse à 53.2 contre 52.3, par contre celui de l’industrie est en recul à 50.8 contre 52. Ce recul est à imputer essentiellement à une chute du sous-indice des commandes à l’exportation qui est tombé à 33.5 contre 46.4. Il est encore trop tôt donc pour conclure que la croissance est bel et bien repartie en Chine.

Et donc on peut légitimement se poser la question des raisons de l’euphorie des bourses hier en regard de tout cela. En l’occurrence, les investisseurs ont salué les annonces du groupe pharmaceutique Gilead Sciences sur son antiviral expérimental Remdesivir, qui a permis selon lui d’atténuer les symptômes de patients atteints du COVID-19 traités en début d’infection. Un peu court comme raison sans doute.

Subscribe

0 Comments

Oldest