La crainte s’est déplacée de la Chine vers les autres pays, avec comme conséquence que la bourse de Shanghai …

La peur gangrène les bourses

Mode Expresso

Mode Lungo

La crainte s’est déplacée de la Chine vers les autres pays, avec comme conséquence que la bourse de Shanghai est quasiment stable à contrario des autres places boursières.

Etat de la situation

Les bourses ne parviennent pas à dominer la peur et la phase de correction ne semble pas encore être à son terme. La bourse japonaise, ce matin, est particulièrement mise sous pression dans la crainte d’une annulation des JO, ce qui aurait un impact extrêmement dommageable pour l’économie.

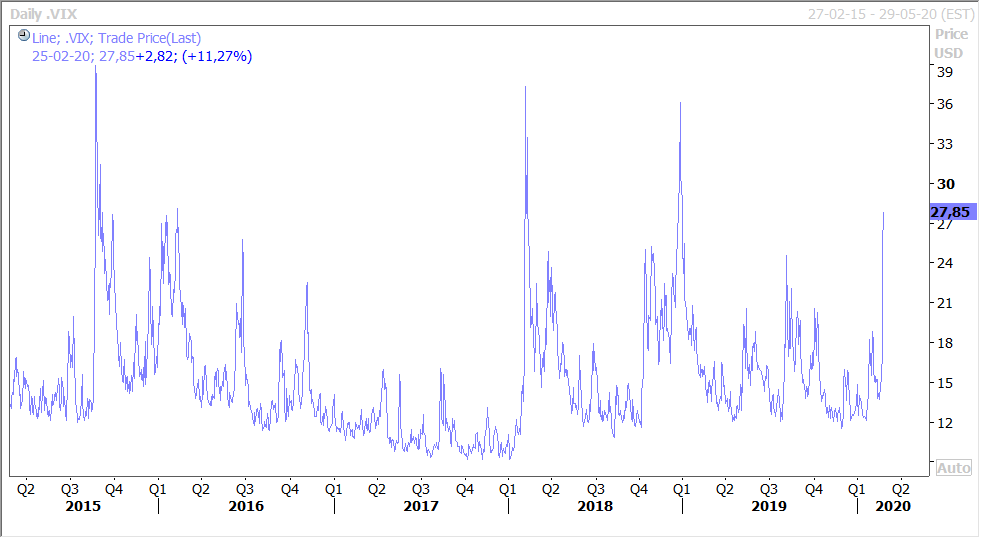

En dehors de cette correction spectaculaire des bourses, ce qu’on observait hier matin s’est bien évidemment confirmé. L’indice VIX, comme le montre le graphique, a continué de progresser, mais n’a pas encore atteint les niveaux les plus hauts touchés ces deux dernières années.

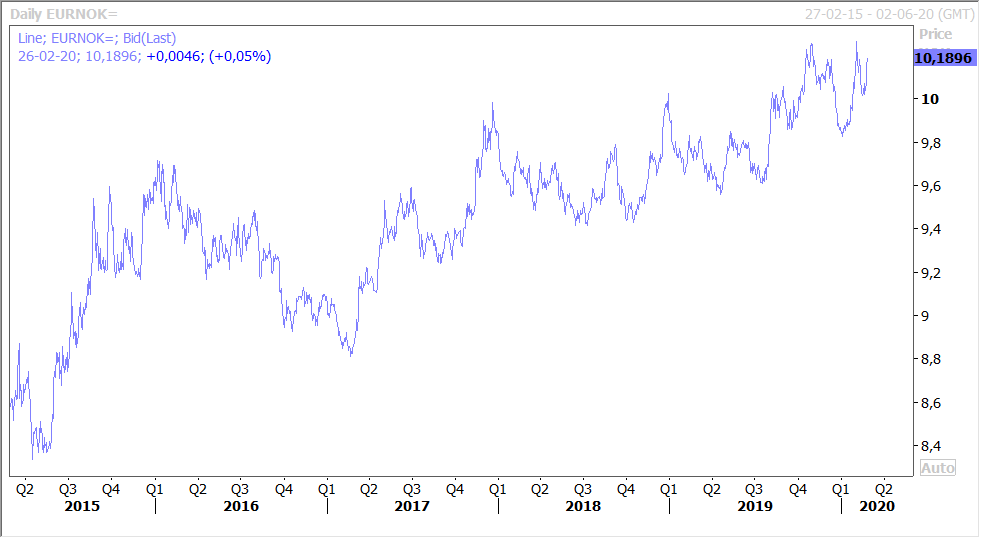

Le prix du baril a poursuivi sa baisse avec comme conséquence un recul des devises liées aux matières premières, comme par exemple la couronne norvégienne (voir le graphique).

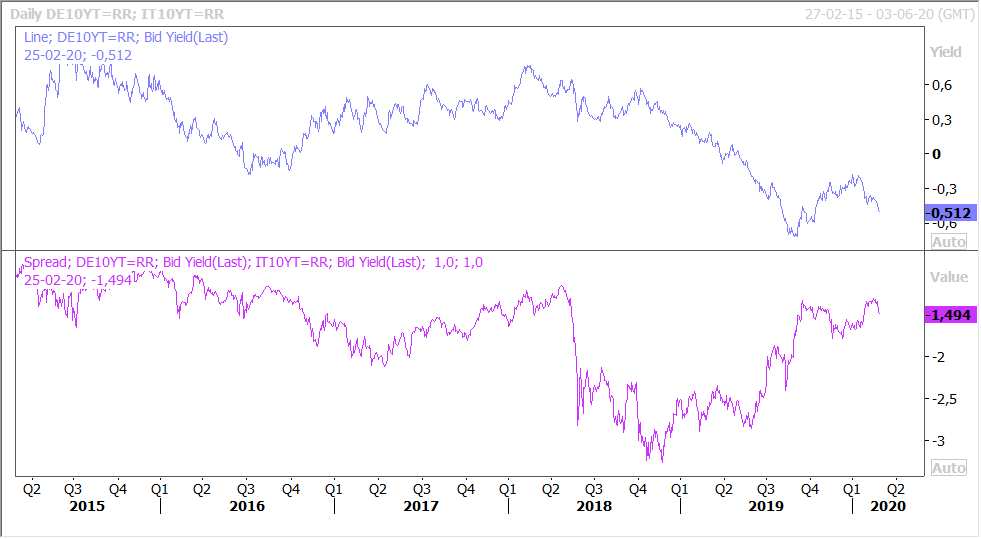

Les taux d’intérêt continuent de refluer, comme le montre l’évolution du rendement du bund 10 ans (courbe grise), avec un élargissement du spread entre ce dernier et l’obligation italienne à 10 ans (courbe mauve), mais qui reste encore modéré.

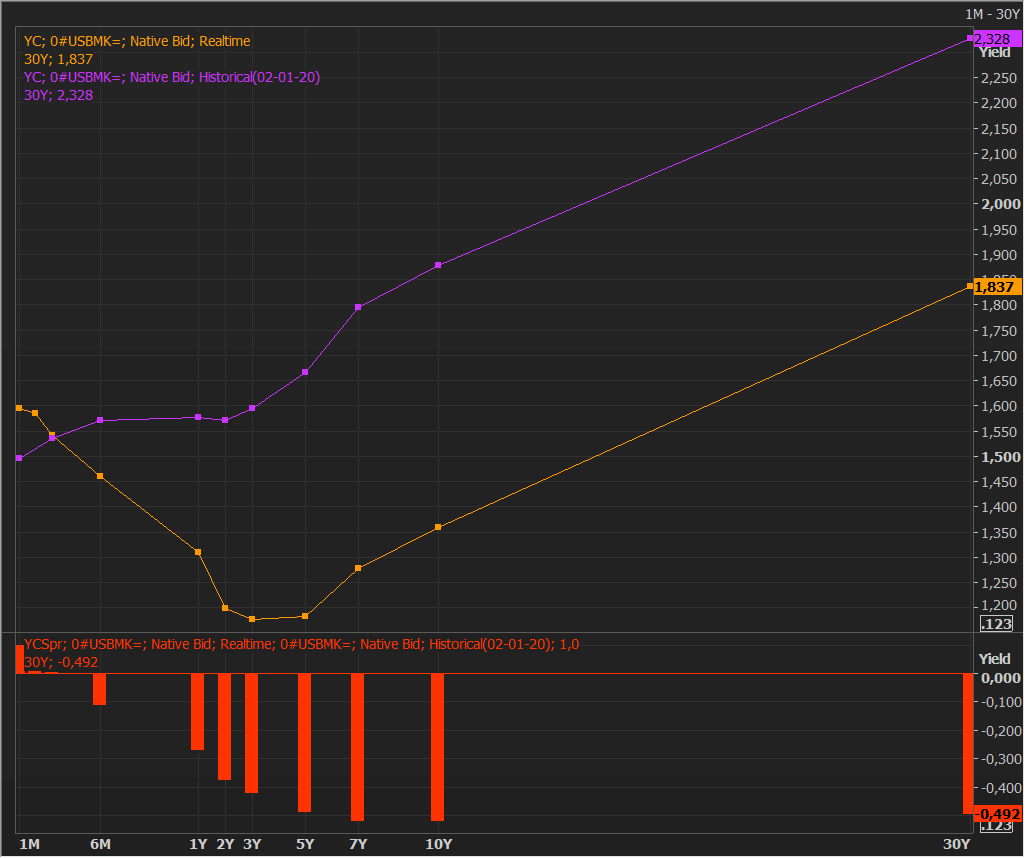

Mais ce qui est sans doute le plus impressionnant, c’est la baisse du rendement du treasury 10 ans comme le montre le graphique. Et comme la baisse des taux aux Etats-Unis ne se limite pas uniquement au taux à 10 ans mais concerne toute la courbe, il me semblait intéressant de la visualiser, comme pour la courbe allemande hier.

Sur le graphique, nous avons donc en mauve la courbe au début janvier, en orange la courbe actuelle et les bâtonnets rouge qui reflètent la différence de rendement entre les deux périodes. Si le mouvement est plus marqué sur les taux américains, c’est parce que la latitude pour une baisse des taux est plus importante qu’en Europe, et c’est un euphémisme.

Et pourtant

Et pourtant donc, pour le moment, une baisse des taux aux Etats-Unis n’est du tout à l’ordre du jour comme l’ont confirmé les minutes de la dernière réunion de la FED.

Et les indicateurs économiques ne plaident pas en faveur d’une baisse des taux, malgré le recul des indices PMI. Car le marché immobilier et la confiance des consommateurs restent bien orientés.

Concernant le marché immobilier, l’indice S&P Case-Shiller, montre que sur un an le prix moyen d’une maison a progressé de 2.9% en décembre contre 2.5% en novembre.

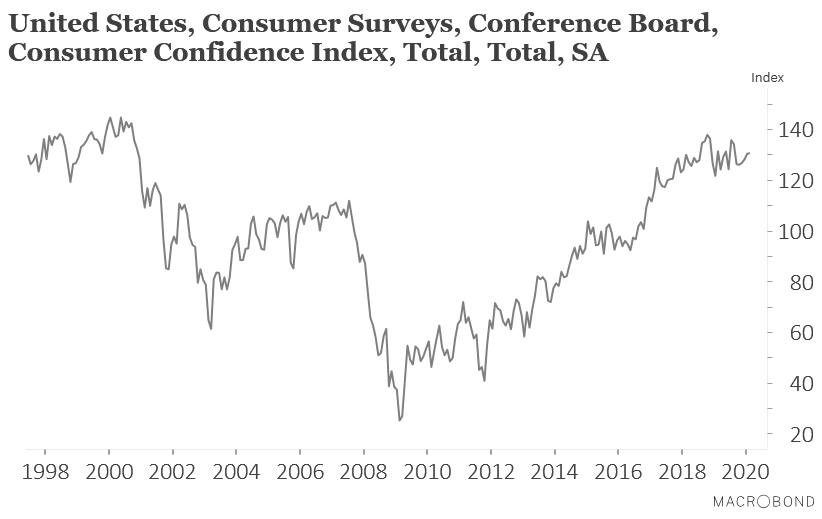

Et comme le montre le graphique, l’indice de confiance des consommateurs américains est resté stable et ne reflète donc aucune appréhension par rapport à un impact négatif du Covid-19 sur la consommation. Quand on sait le poids de la consommation dans la croissance américaine, cet indice ne peut évidemment que rassurer.

Subscribe

0 Comments

Oldest