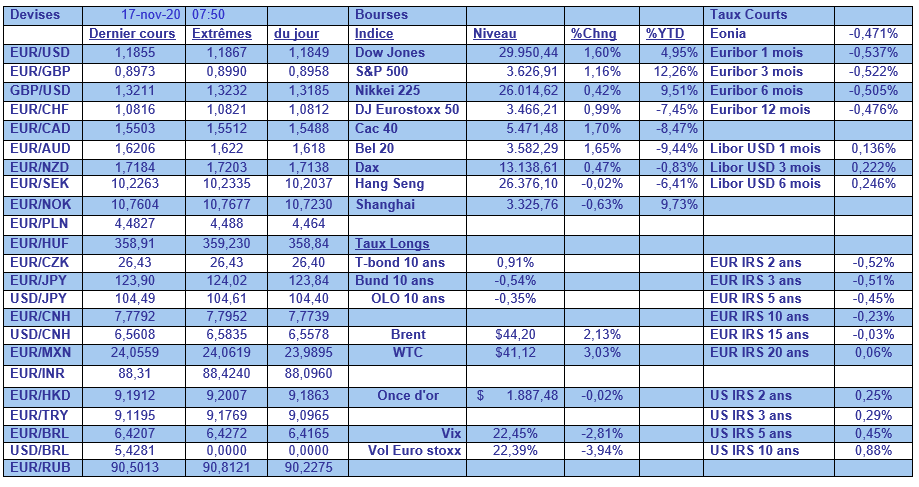

Nouveau lundi euphorique sur les bourses avec l’annonce cette fois par Moderna d’un vaccin efficace à 94.5%….

Les bourses naviguent entre avancées et expectative

Mode Expresso

Mode Lungo

Nouveau lundi euphorique sur les bourses avec l’annonce cette fois par Moderna d’un vaccin efficace à 94.5%, ce qui a entrainé le Dow Jones et le S&P500 à des niveaux records.

Euphoriques

Clairement, les bourses se sont déjà projetées dans l’après Covid-19 avec des rotations sectorielles assez impressionnantes, qui ont vu des valeurs comme Netflix être délaissées, alors que les valeurs liées au tourisme ou aux voyages ont sensiblement progressé.

L’horizon de temps des bourses n’est décidemment pas celui de l’économie réelle, et elles font totalement abstraction de la seconde vague qui frappe l’Europe et les Etats-Unis.

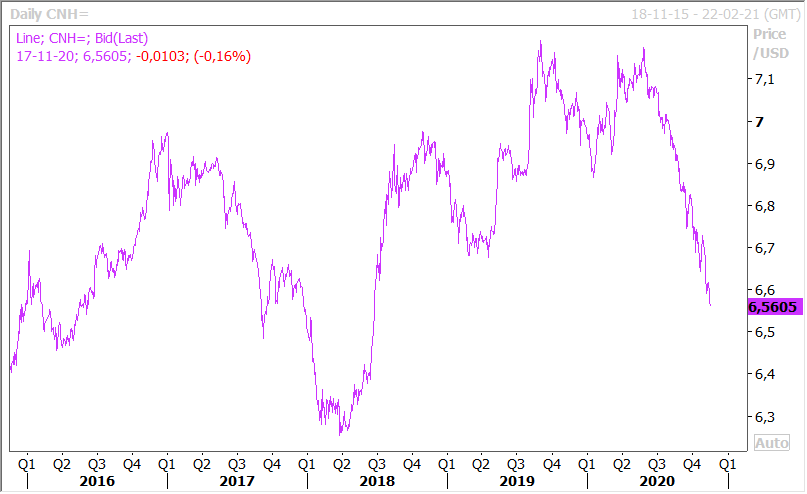

La perspective d’un vaccin dans un horizon plus tangible est aussi très favorable pour la Chine, qui devrait profiter de la reprise mondiale, ce qui explique que la yuan continue de se renforcer comme le montre le graphique.

L’Europe en panne ?

Cette euphorie sur les bourses ne doit cependant pas masquer la réalité de la situation en Europe et deux éléments suscitent une inquiétude particulière.

La BCE, la Banque de France ou la Bundesbank se sont toutes inquiétées des impacts négatifs des mesures de confinement sur la croissance au quatrième trimestre. Et la Bundesbank hier n’a pas exclu une stagnation de l’économie allemande au quatrième trimestre. Et ce n’est pas non plus sans raison, que plusieurs membres de la BCE ont évoqué des révisions à la baisse des prévisions économiques et de la nécessité d’ajuster les instruments monétaires à la dégradation de la situation lors de la réunion du 10 décembre.

Le deuxième élément d’inquiétude est le fait que la Hongrie et la Pologne ont mis leur veto à l’adoption du projet de budget de l’Union européenne pour la période 2021-2027 et ses financements.

Ces deux pays s’opposent au fait que les futurs versements d’argent issus du prochain budget et du plan de relance économique, qui représentent ensemble environ 1.800 milliards d’euros, soient liés au respect des normes démocratiques inscrites dans les traités de l’UE.

Un blocage à ce niveau serait évidemment une catastrophe alors que pour des pays comme l’Italie ou l’Espagne (voir la note de mon collègue qui sera publiée cet après-midi ) ont impérativement besoin des subsides annoncés par la Commission européenne.

Et il faut peut-être encore ajouter à cela que pour obtenir un accord sur le Brexit il est presque trop tard, car il faut que ce dernier soit ratifié par les parlements nationaux avant le 31 décembre. Même si des progrès ont été faits, il reste encore des éléments importants à convenir.

Et la position de Boris Johnson est d’autant plus compliquée qu’il a perdu son conseiller ou son éminence grise, Dominic Cummings, et qu’il a dû s’isoler après avoir été en contact avec une personne positive.

Nouvelles interventions de la FED ?

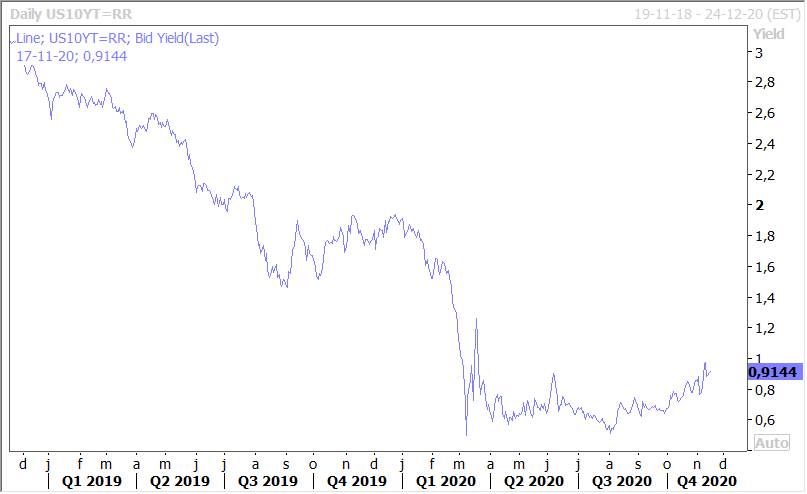

La remontée des taux longs aux Etats-Unis (voir le graphique du taux à 10 ans), provoquée par la hausse des bourses qui a entrainé un désintérêt des investisseurs pour les obligations, pourrait inciter la FED à augmenter ses achats d’obligations.

Et elle serait d’autant plus encline à le faire que la hausse des nouveaux cas pourrait venir peser sur l’activité économique et que le plan de relance risque de ne pas voir le jour avant la prise de fonction de Biden.

Jusqu’à présent, depuis le début de la pandémie, la FED achète pour 80 milliards d’actifs par mois, et elle pourrait donc augmenter la taille à 120 milliards lors de sa réunion des 15 et 16 décembre.

Elle pourrait même agir avant si la hausse des rendements se poursuit et si le seuil des 1% est franchi car cela entrainerait une augmentation des coûts des emprunts pour les entreprises et les particuliers, ce qui pourrait menacer la croissance économique.

N’hésitez pas à vous inscrire à notre Webinar Live – Entre incertitudes économiques et volatilité des marchés boursiers, comment faire la part des choses, que je vais animer demain en fin de journée avec mon collègue Michel Ernst. Et d’en profiter pour venir poser vos questions en direct.

Subscribe

0 Comments

Oldest