Lundi noir pour les places boursières, qui se sont inquiétées de la propagation du Covid-19….

Désemparés

Mode Expresso

Mode Lungo

Lundi noir pour les places boursières, qui se sont inquiétées de la propagation du Covid-19 et de son impact sur l’économie, avec comme corollaire un repli sur les valeurs refuges.

Chute des bourses

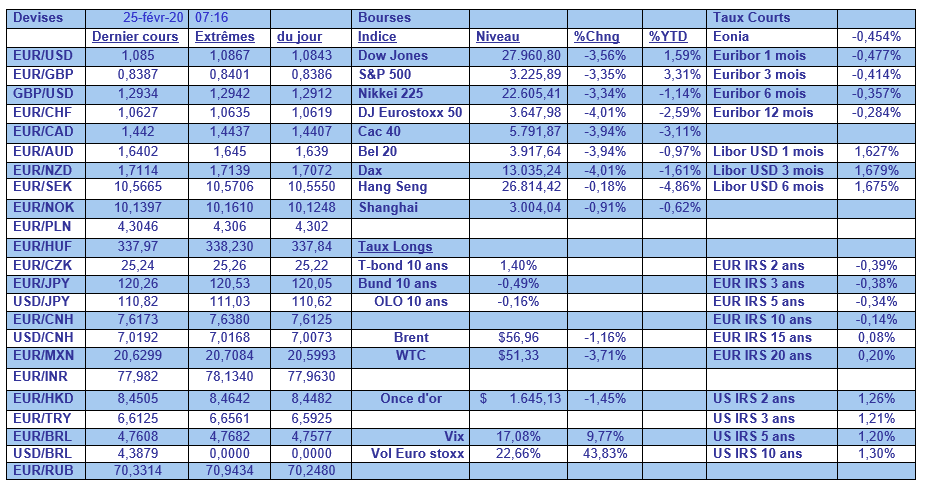

Dans une belle unanimité, les bourses ont dévissé entre 2% et 4% avec un record pour la bourse de Milan qui a terminé quasiment sur un recul de 6%. Il s’agit en l’occurrence de la plus forte chute des bourses européennes et américaines depuis juin 2016, après le référendum sur le Brexit.

Les marchés boursiers ont en sainte horreur l’incertitude, et ils sont donc servis avec ce Covid-19, surtout qu’à ce stade personne ne peut prédire ni sa durée, ni le temps nécessaire pour trouver un traitement, ni par la force des choses son impact sur l’économie.

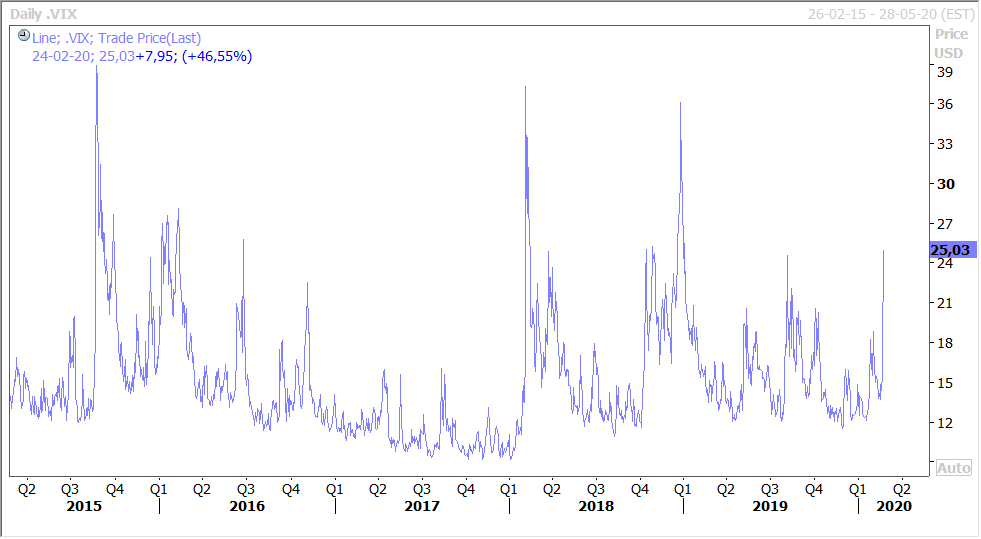

A côté de cette chute des bourses, les réactions ont été tout aussi brutales avec bien évidemment une forte hausse de la volatilité, comme le montre le graphique qui reprend l’indice VIX.

Sur le front des devises, les mouvements habituels ont été observés mais dans des proportions raisonnables.

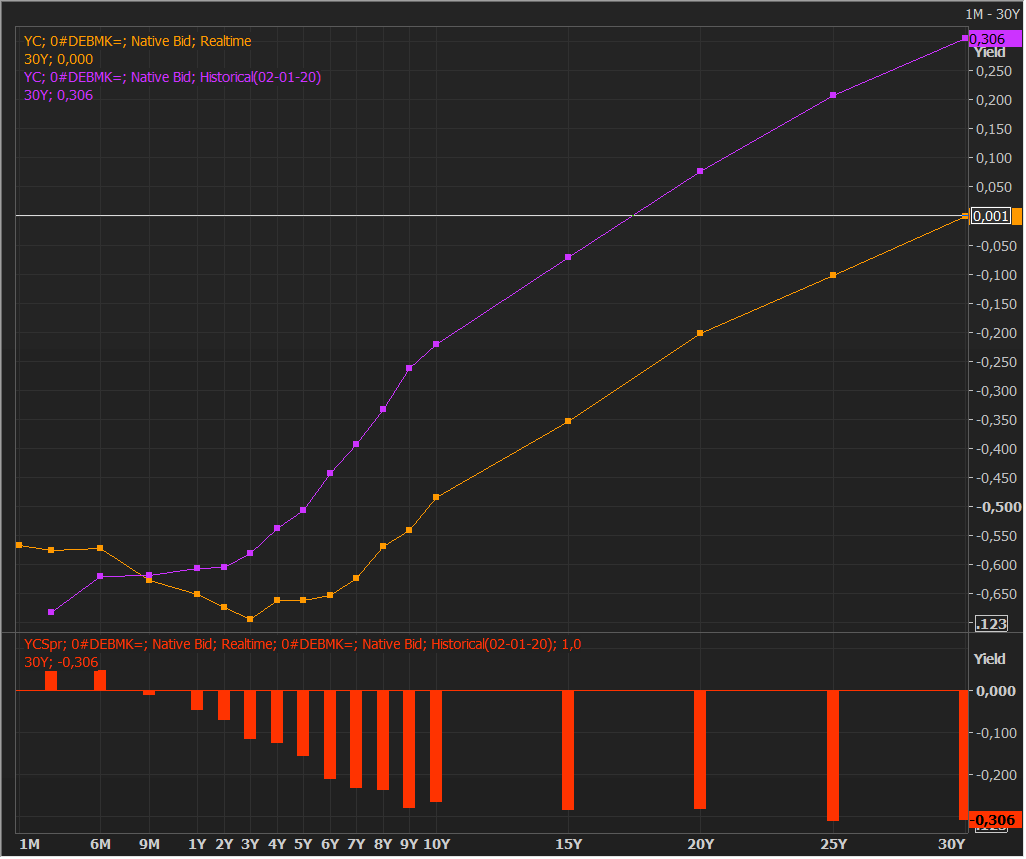

Par contre, c’est sur les taux d’intérêt que le mouvement a été le plus marqué avec une baisse très sensible des taux longs. Deux exemples pour illustrer l’ampleur du mouvement.

Le premier graphique reprend la courbe allemande en mauve le 2 janvier et la même courbe en orange actuellement. Et les petits batônnets rouge représentent l’écart de rendement entre les deux courbes, en moins de deux mois de temps.

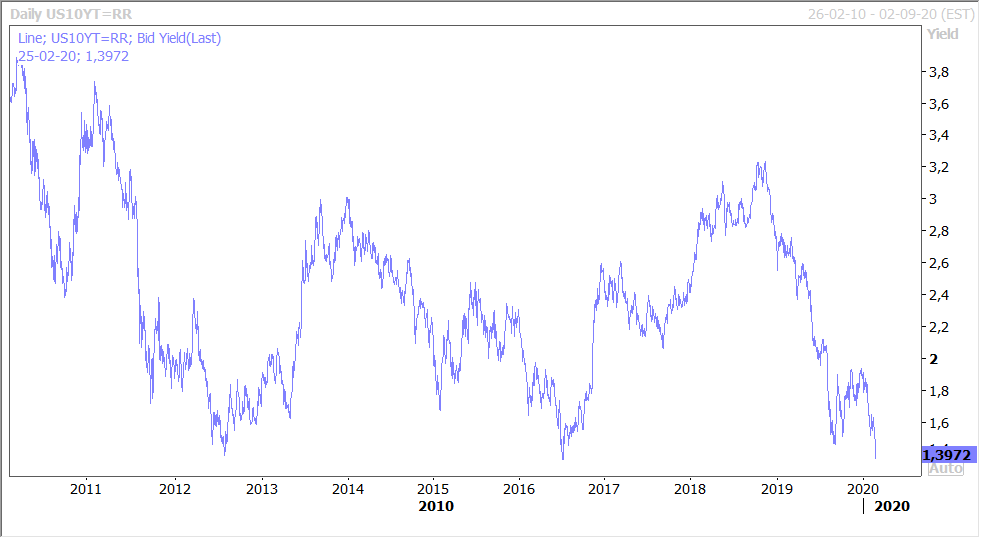

Le deuxième, beaucoup plus classique, représente l’évolution du rendement du treasury 10 ans, qui est tout proche de son niveau de juillet 2016. Si ce mouvement sur les taux est aussi marqué, c’est bien évidemment la conséquence d’une fuite vers la qualité de la part des investisseurs, mais aussi parce que les anticipations de baisse de taux sont reparties de plus belle. Clairement, la majorité des banques centrales asiatiques devrait dans les prochains mois baisser leur taux, et en premier lieu celle de la Corée du Sud. Mais les spéculations sur une baisse de taux de la part de la FED sont évidemment revenues au premier plan.

Après cette forte correction sur les bourses, comme après une tempête, le calme devrait revenir. Il est évident que pour le moment les valeurs liées aux matières premières et en particulier au pétrole (qui a aussi bien corrigé) sont mises sous pression et le resteront tant que durera l’épidémie. Sont évidemment particulièrement touchés aussi le secteur des transports, du tourisme, mais aussi le secteur automobile et celui des semi-conducteurs. Mais comme d’un autre côté, on assiste à une reprise de l’activité en Chine, dans les autres provinces, l’impact pourrait être limité.

Et la perspective de baisse de taux, aussi en Chine, devrait apporter du soutien aux marchés boursiers, sans pour autant exclure encore des phases de volatilité comme hier.

Décalage

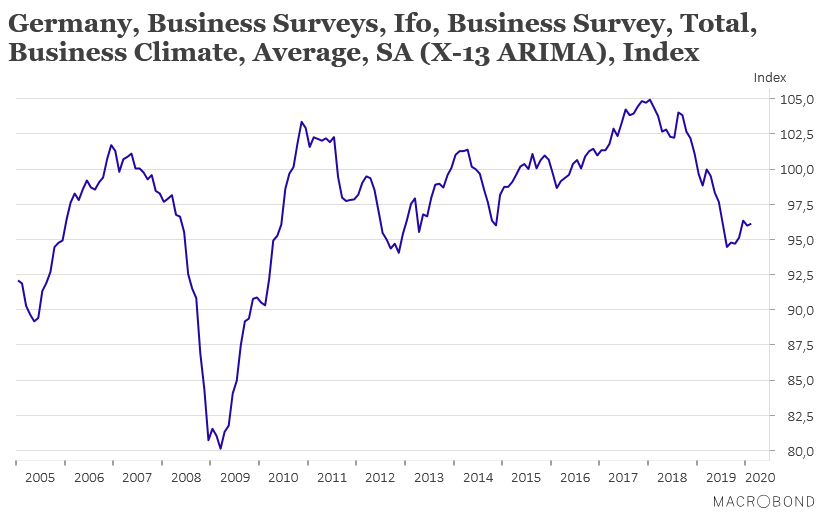

Un peu comme l’indice PMI, l’indice IFO en Allemagne semble faire totalement abstraction de l’impact du Covid-19 sur l’économie allemande (voir graphique). A ce stade en tout cas, l’indice se stabilise et le moral des industriels allemands ne semble pas affecté par cette épidémie.

Mais un peu comme pour l’indice PMI, il est encore trop tôt pour en tirer la moindre conclusion car nous ne disposons pas d’assez de recul et que la situation demeure incertaine pour le moment.

Mais il est ressort quand même quelque chose d’important dans la publication de ces indices, c’est que si on n’avait pas eu le Covid-19, on était bien parti pour assister à une petite reprise de l’activité.

Subscribe

0 Comments

Oldest