Tous les regards vont être tournés vers la publication des indicateurs PMI manufacturiers en zone euro…

Indices PMI, le pouls de l’économie

Mode Expresso

Mode Lungo

Tous les regards vont être tournés vers la publication des indicateurs PMI manufacturiers en zone euro, pour mesurer l’impact provisoire de la crise du Covid-19, en tenant compte cependant de l’absence d’indicateurs tangibles sur la Chine.

Indicateurs PMI, le suspense

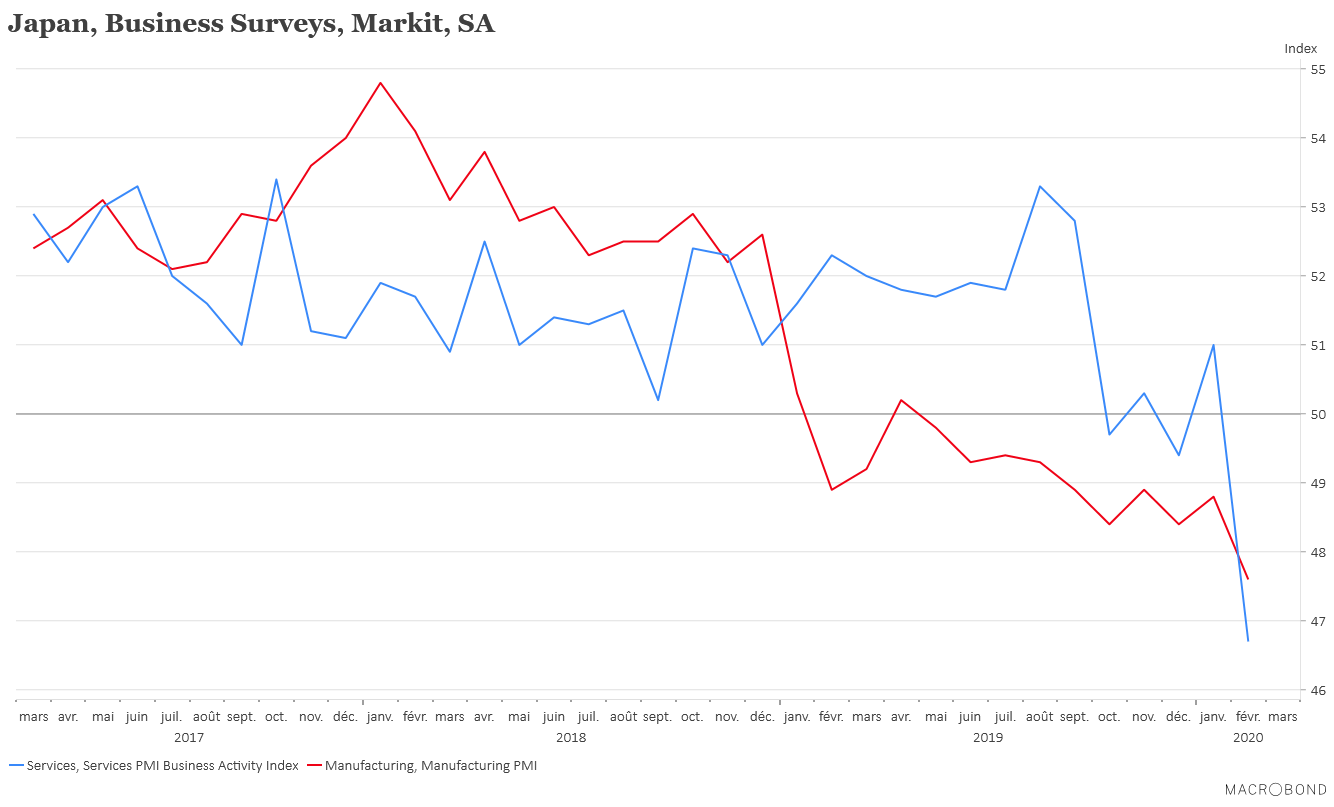

Si on doit se fier à celui publié ce matin au Japon, il n’y a pas de quoi se réjouir, et en même temps cela n’a rien de surprenant vu la situation au Japon.

Comme le montre le graphique, non seulement l’indice PMI manufacturier a chuté, en touchant son niveau le plus bas depuis 2012, mais l’indice PMI non manufacturier s’est littéralement effondré.

Ces deux indices viennent évidemment confirmer la très nette dégradation de l’économie nippone et l’impact très négatif de la crise du Covid-19.

Que faut-il attendre des indices PMI dans la zone euro ? Pour la France, on attend des indices assez stables, pour la zone euro également, mais pas pour l’Allemagne. Selon les prévisions, l’indice PMI manufacturier est attendu à 44.8 contre 45.3, et celui des services à 53.8 contre 54.2.

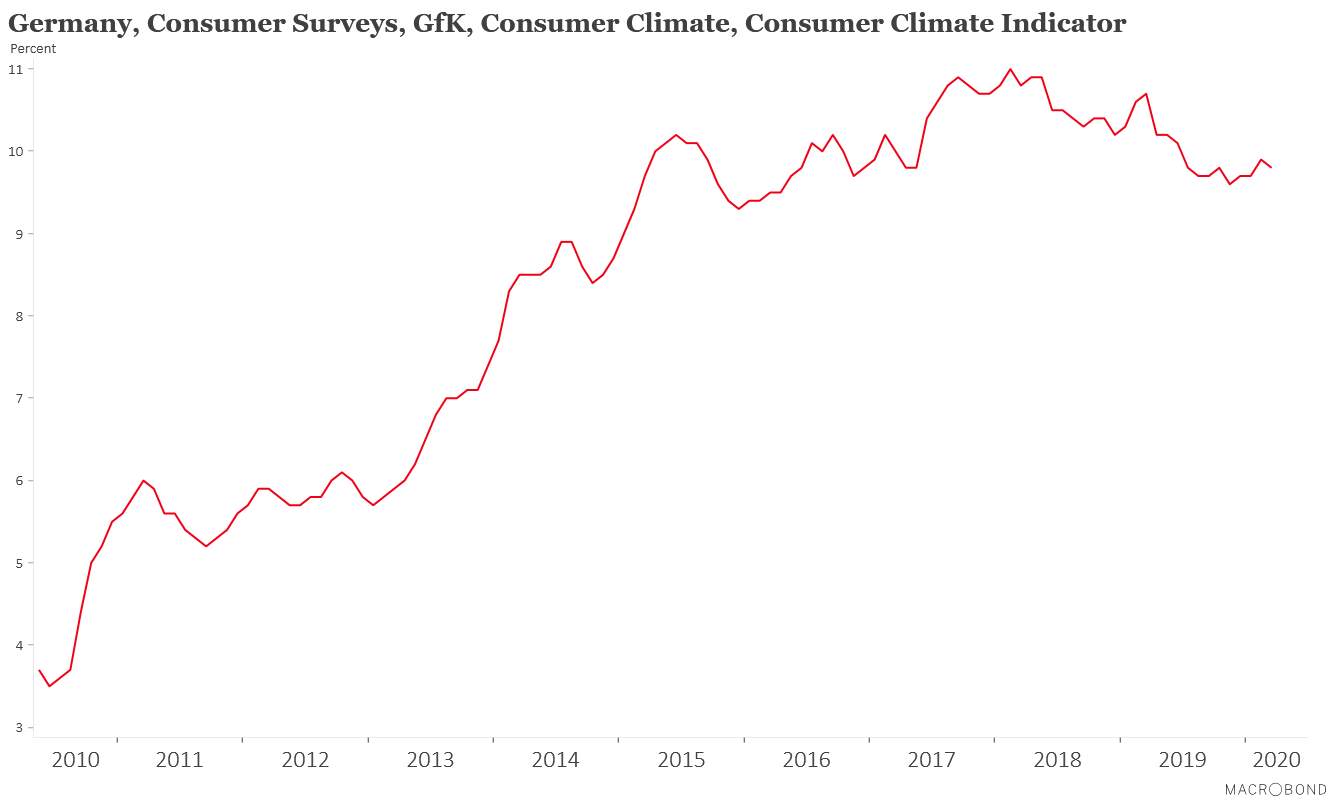

Ce recul en Allemagne n’est pas étonnant vu le recul de l’indice ZEW et également, hier, celui de GfK, qui mesure le moral des consommateurs allemands, et qui a montré un léger fléchissement après une timide reprise, comme le montre le graphique.

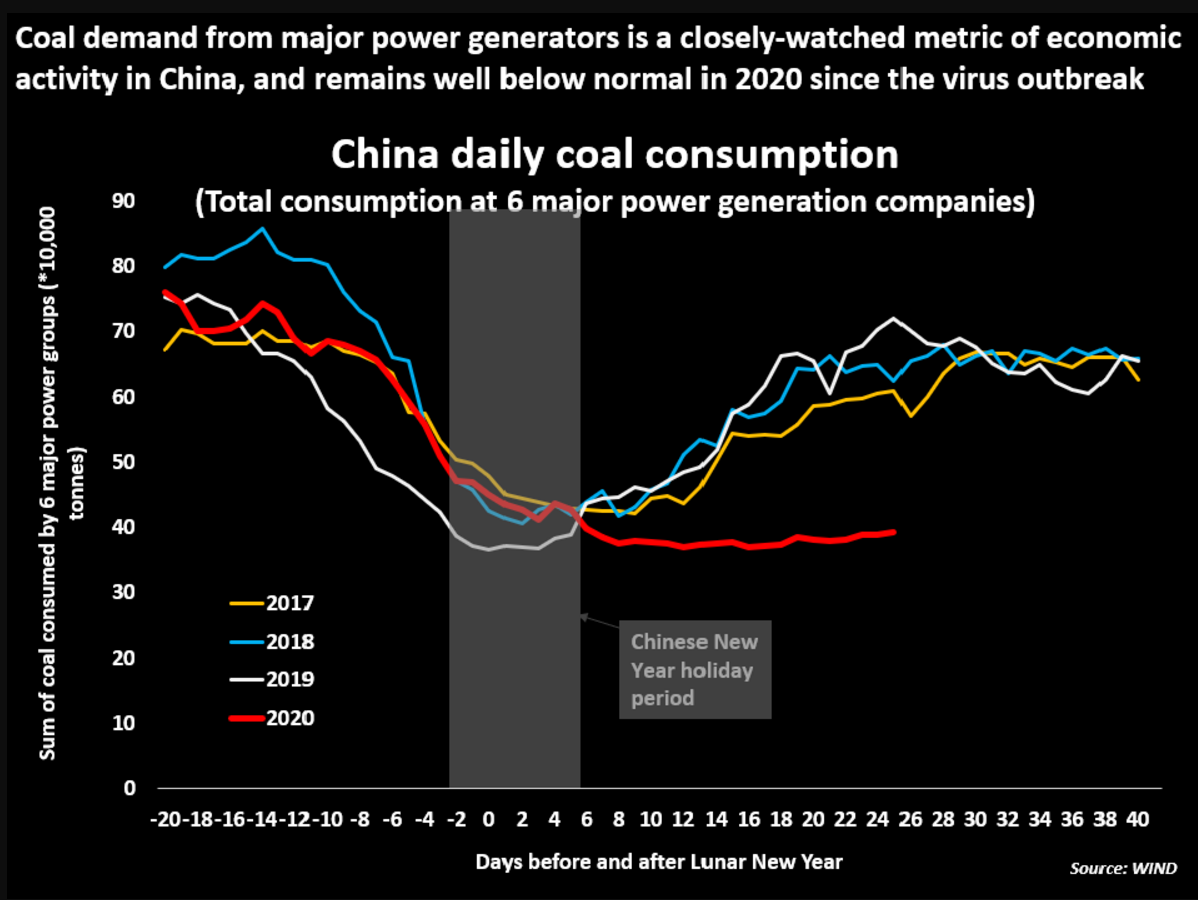

Toute la difficulté actuelle est de savoir combien de temps va durer cette épidémie et quel en sera son impact. Les rares chiffres publiés en Chine ne donnent qu’une vision très partielle de la réalité.

Deux indicateurs pour tenter de cerner l’ampleur du ralentissement. Un, les ventes de voitures ont chuté de 92% en chiffre annuel sur les 16 premiers jours de février. Deux, seulement ¼ des travailleurs sont retournés travailler la semaine passée et il faudra attendre la mi-mars pour un retour à la normale.

Et faute d’indicateurs, certains graphiques en disent plus que n’importe quel commentaire. C’est le cas de ce graphique qui montre l’évolution de la consommation de charbon sur différentes années et l’absence de reprise en 2020.

Réactions des marchés

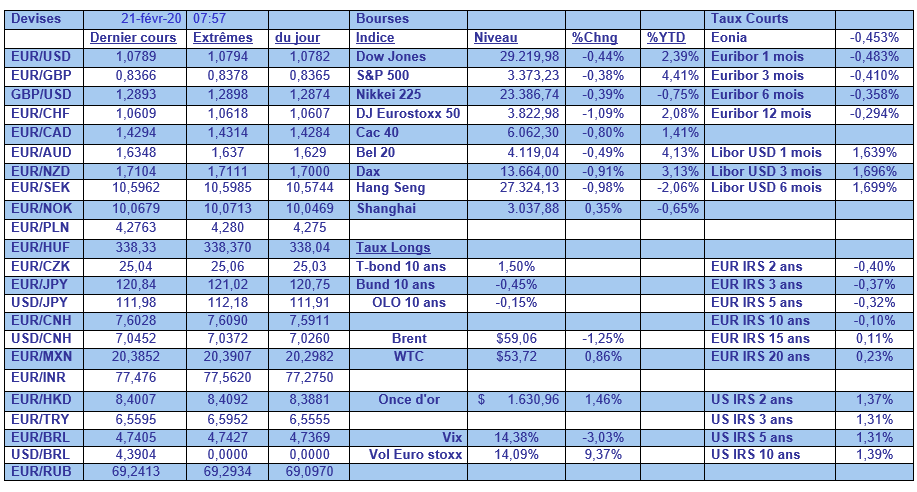

Prudence certainement, même si les marchés boursiers font preuve d’une sacrée résilience. Par contre, l’or continue sa progression, alors que le prix du baril s’est finalement stabilisé.

Le yen, le yuan, le dollar néo-zélandais et australien restent sous pression, alors que le franc suisse se renforce de nouveau.

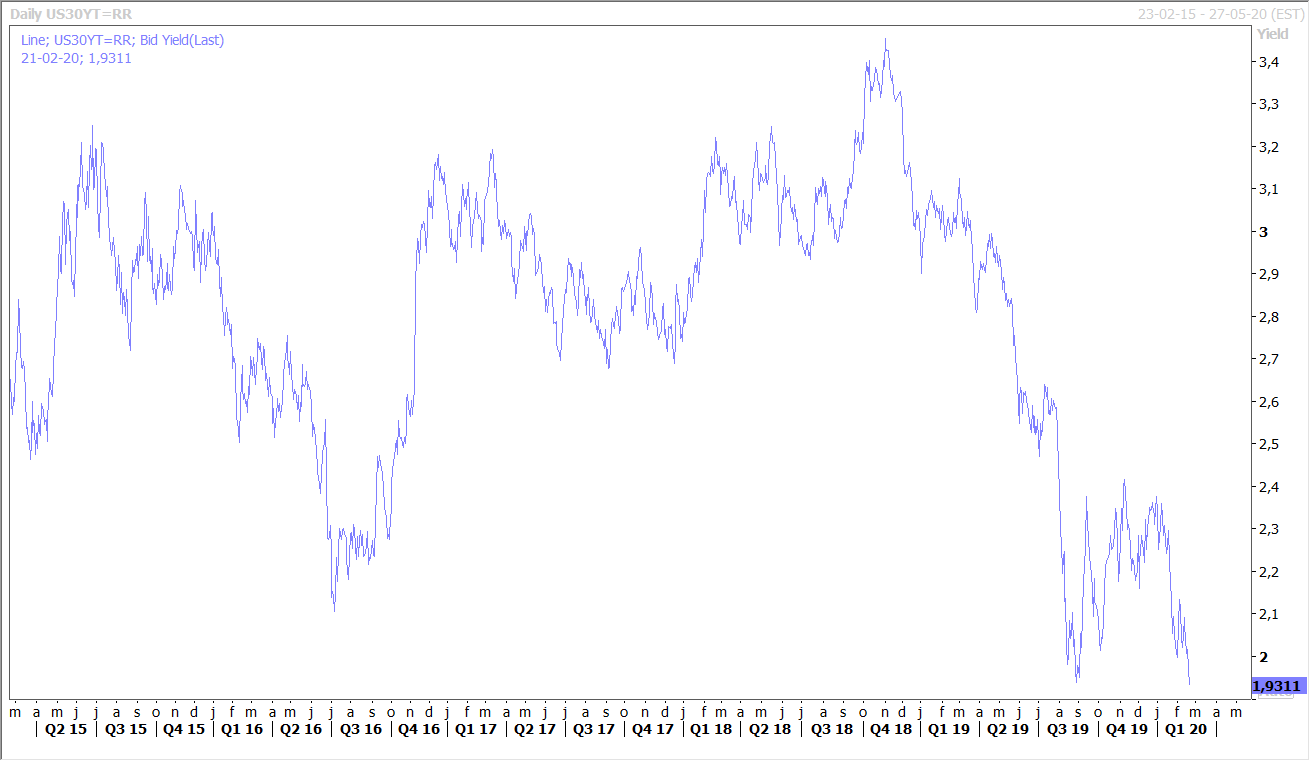

Mais le mouvement, le plus spectaculaire est sans doute celui sur les taux d’intérêt longs qui repartent nettement à la baisse comme le montre le graphique de l’évolution du rendement du treasury à 30 ans.

A propos de taux, et elle est la première à dégainer, la banque centrale d’Indonésie a réduit de 0.25% son taux pour le porter à 4.75% pour soutenir l’économie.

L’effet des élections

Manifestement, les élections du 12 décembre dernier ont donné un coup de fouet à l’économie anglaise, qui en étonne plus d’un d’ailleurs.

Ainsi, les ventes de détail ont connu une hausse de 1.6% d’un mois à l’autre, soit la plus forte hausse depuis mai 2018. Libérés de l’incertitude liée au Brexit, les consommateurs se sont montrés plus confiants .

Finalement, la BOE a bien fait de ne pas baisser ses taux et de garder des réserves en cas de retournement de situation. Car pour le moment, les pourparlers entre l’UE et la Grande-Bretagne patinent et pourtant tout le monde est bien conscient que la période transitoire ne sera pas prolongée au-delà du 31 décembre 2020.

Subscribe

0 Comments

Oldest