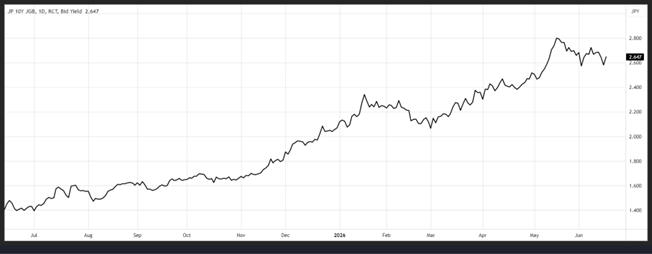

La Banque du Japon a relevé son taux de 0,25 % pour le porter à 1 %, un niveau qui n’avait plus jamais été vu depuis 1995, et devrait poursuivre son resserrement monétaire, mais de façon très progressive.

Resserrer sans étrangler, pas simple

Mode Expresso

Mode Lungo

La Banque du Japon a relevé son taux de 0,25 % pour le porter à 1 %, un niveau qui n’avait plus jamais été vu depuis 1995, et devrait poursuivre son resserrement monétaire, mais de façon très progressive.

Décision attendue

Le communiqué de la BOJ explicite clairement la raison de cette décision. « La répercussion des hausses des prix du pétrole brut sur les prix s’est poursuivie à un rythme relativement rapide dans les transactions entre entreprises, ce qui pourrait se traduire par une augmentation des prix à la consommation sur un large éventail de produits ».

Et de poursuivre, « compte tenu du fait que les anticipations d’inflation à moyen et long terme ont également continué d’augmenter, il existe un risque que l’inflation sous-jacente s’écarte au-delà de notre objectif de prix ».

Pour tenter de réduire la pression sur les taux longs, la BOJ a décidé également de suspendre son programme de réduction progressive des achats d’obligations à partir d’avril prochain et de continuer à acheter environ 2.000 milliards de yens d’obligations d’État japonaises par mois.

Cette hausse du taux directeur a, à peine, fait baisser la pression sur le yen, ce qui devrait inciter la BOJ à poursuivre son resserrement monétaire avec une hausse attendue au quatrième trimestre.

Anticipations d’inflation

La BOJ a justifié, en partie, sa décision d’augmenter les taux à cause des hausses des anticipations d’inflation, comme l’a fait la BCE en augmentant les siens la semaine passée.

Et la perspective d’un accord au Moyen-Orient a certes réjoui la présidente de la BCE, mais pour autant une autre hausse des taux n’est pas à exclure.

Pour Joachim Nagel, président de la Bundesbank, « aucun soulagement n’est en vue dans un avenir prévisible. Au contraire : même si le détroit d’Ormuz devait redevenir navigable prochainement, il faudra des mois pour que l’approvisionnement en pétrole revienne à la normale ».

Et c’est un fait qu’il demeure beaucoup de questions et d’interrogations sur l’ouverture du détroit d’Ormuz, et sur les teneurs exactes de l’accord, comme je le soulignais dans une interview pour Trends Z.

Et pour lui, toutes les options seront sur la table lors de la réunion du 23 juillet. Et manifestement, il n’est pas le seul à le penser. Pour le gouverneur de la Banque centrale slovaque, Peter Kazimir, « nous avons fait un premier pas vers la maîtrise des pressions sur les prix à moyen terme. Mais la mission n’est pas terminée. Au vu des informations dont nous disposons aujourd’hui, il apparaît de plus en plus clairement que la politique monétaire a encore du travail à accomplir ».

Statu quo

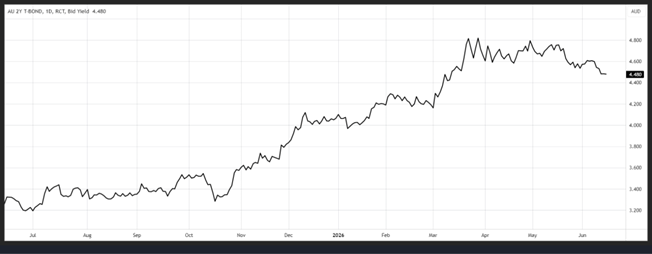

La Banque centrale d’Australie a laissé son taux inchangé à 4,35 %, ce matin, mais a averti que l’inflation restait trop élevée et qu’elle ferait tout ce qui était nécessaire pour la ramener à un niveau acceptable, « y compris en augmentant encore le taux directeur si nécessaire ».

Malgré déjà trois hausses de taux, et un ralentissement de l’économie, la Banque centrale constate que « la hausse des prix des carburants a directement contribué à l’inflation et certains éléments indiquent que cette hausse se répercute sur les prix d’autres biens et services ; l’inflation devrait donc rester élevée pendant un certain temps. Cette impulsion inflationniste s’ajoute à l’inflation élevée enregistrée vers le début de 2026, reflétant les pressions sur les capacités de l’économie. Le Conseil continue de veiller à ce que l’inflation ne s’ancre pas une fois que l’effet de la hausse des prix du pétrole se sera dissipé ».

Mais si un ajustement devait avoir lieu, cela sera sans doute à la marge si on se base sur le niveau du taux à 2 ans, compte tenu des risques de ralentissement de l’économie.

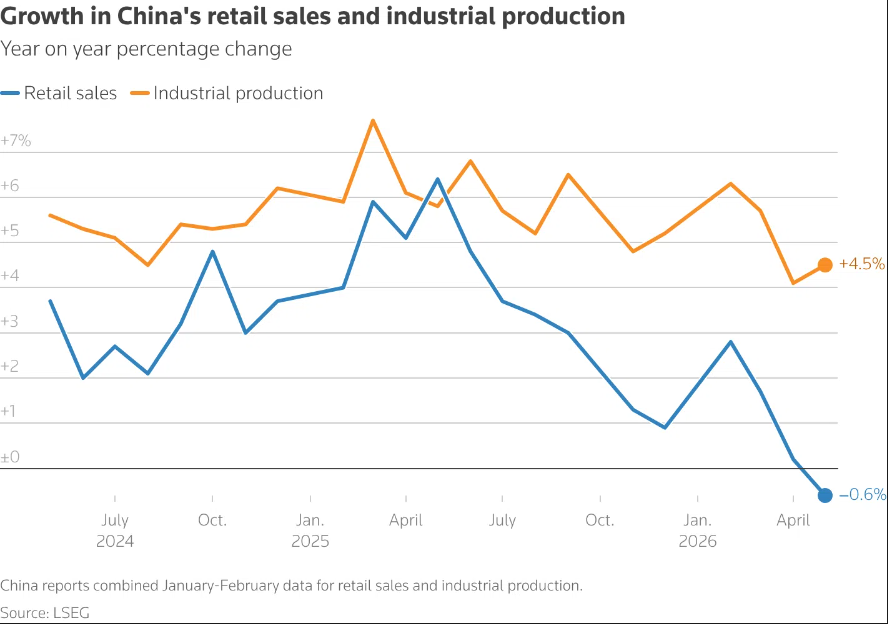

Situation contrastée en Chine

D’un côté, la production industrielle a progressé, soutenue par les exportations, et d’un autre côté, les ventes au détail ont reculé.

Ces dernières ont reculé de 0,6 % en mai en taux annuel, après une hausse de 0,2 % en avril, affichant ainsi la première baisse mensuelle depuis décembre 2022.

En revanche, la production industrielle a augmenté de 4,5 % en mai en taux annuel, contre un taux de 4,1 % en avril, en grande partie grâce aux investissements dans l’IA, la production manufacturière de haute technologie ayant augmenté de 15,1 % en mai.

Ce recul de la consommation est toujours lié à la situation du marché immobilier qui ne montre pas de signes d’amélioration.

En effet, les investissements immobiliers ont baissé de 16,2 % au cours des cinq premiers mois, par rapport à la même période l’année dernière, après une baisse de 13,7 % entre janvier et avril.

Autre indicateur qui montre que la situation ne s’améliore pas, les prix des logements neufs ont reculé de 0,2 % en mai par rapport au mois précédent, après un recul de 0,1 % en avril, soit une baisse de 3,5 % sur un an.

Cette faiblesse de la demande intérieure devrait peser sur la croissance et on s’attend à une croissance de 4,5 % au deuxième trimestre en taux annuel contre 5 % au premier trimestre.

Les autorités devraient annoncer de nouvelles mesures de soutien pour la consommation, et une baisse des taux pour encourager les investissements pourrait intervenir sur la seconde partie de l’année.

Subscribe

0 Comments

Oldest