L’inflation de l’indice des prix à la consommation (IPC) aux États-Unis a dépassé l’inflation de l’indice des prix à la consommation (PCE) au cours des derniers mois (contrairement aux tendances historiques). Cela a été particulièrement le cas pour l’inflation de base.

Pourquoi les chiffres de l’IPC et de l’IPCE divergent-ils aux États-Unis ?

Mode Expresso

Mode Lungo

L’inflation de l’indice des prix à la consommation (IPC) aux États-Unis a dépassé l’inflation de l’indice des prix à la consommation (PCE) au cours des derniers mois (contrairement aux tendances historiques). Cela a été particulièrement le cas pour l’inflation de base. Cette divergence est due à d’importantes différences de poids entre l’inflation PCE et l’inflation IPC. Comme l’IPC mesure les changements de prix directement payés par les consommateurs, les prix du logement et des véhicules ont un poids plus important dans l’inflation de l’IPC. Contrairement à l’inflation IPC, l’inflation PCE est plus large : elle mesure les variations de prix des biens et services consommés (mais pas nécessairement payés directement) par les consommateurs. Des postes tels que les services de soins médicaux, les services financiers et les logiciels ont donc un poids plus important. Ce sont surtout ces derniers qui ont connu de fortes hausses de prix au cours des derniers mois. À l’avenir, l’inflation de base de l’IPC et du PCE pourrait continuer à diverger, car l’inflation des loyers devrait se modérer, tandis que les prix des logiciels pourraient encore s’accélérer.

Quel est le niveau de l’inflation américaine ? La réponse à cette question dépend des personnes interrogées. Les consommateurs et les acteurs du marché se réfèrent généralement aux chiffres de l’inflation IPC. Cette mesure de l’inflation est utilisée pour les contrats liés à l’inflation et pour l’ajustement du coût de la vie, afin de réévaluer les salaires et les prestations de sécurité sociale. En revanche, les décideurs politiques, en particulier la Réserve fédérale, se réfèrent à l’inflation PCE. Pour remplir une partie de son double mandat, à savoir la stabilité des prix, la Fed vise une inflation PCE d’environ 2 % à long terme.

Différences méthodologiques

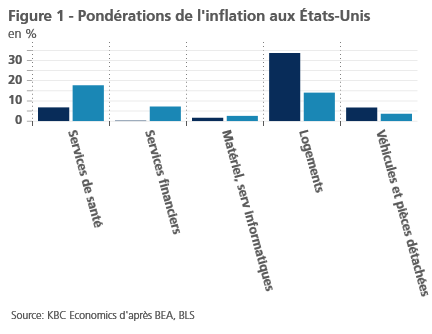

Il existe des différences méthodologiques importantes entre l’inflation selon l’IPC et le PCE. L’inflation IPC mesure les variations moyennes des prix directement payés par les consommateurs urbains. En revanche, l’inflation selon le PCE mesure les variations de prix des biens et services consommés (mais pas nécessairement payés directement) par les consommateurs (urbains comme ruraux). Il s’agit là d’une différence importante qui se traduit par d’importantes différences de pondération entre le PCE et l’IPC. Les soins de santé, qui sont souvent payés par les employeurs ou par le gouvernement, ont un poids beaucoup plus important dans le PCE que dans l’IPC (voir figure 1). Il en va de même pour les services financiers, pour lesquels l’IPC n’inclut que les frais et commissions, alors que le PCE inclut également les coûts imputés pour l’intermédiation financière. Les logiciels ont également un poids plus important dans le PCE, car de nombreux abonnements à des logiciels utilisés par les consommateurs sont payés par les employeurs (par exemple, les abonnements à Microsoft 365). En revanche, dans l’indice IPC, les biens et services qui sont directement payés par les consommateurs (par exemple, les loyers et les automobiles) ont un poids plus élevé.

Il est également important de noter que les calculs de l’IPC sont principalement basés sur des enquêtes auprès des ménages et sur l’échantillonnage des prix de détail (enquête sur les dépenses des consommateurs), tandis que le PCE repose davantage sur des enquêtes auprès des entreprises et sur des données administratives. Cela entraîne certaines sous-pondérations dans le panier de l’IPC, car les consommateurs sous-estiment souvent ce qu’ils paient pour certains articles (par exemple, les abonnements à des logiciels).

Une autre différence méthodologique importante est que les pondérations de l’IPC ne sont ajustées qu’une fois par an, alors que celles du PCE sont ajustées de manière dynamique (sur la base des données de dépenses de consommation) et changent donc à chaque publication. Lorsque le prix d’un article augmente rapidement, les consommateurs ont tendance à en consommer moins, ce qui diminue son poids dans leur panier de dépenses. Étant donné que les pondérations sont ajustées de manière dynamique, l’indice PCE rend mieux compte de cet effet.

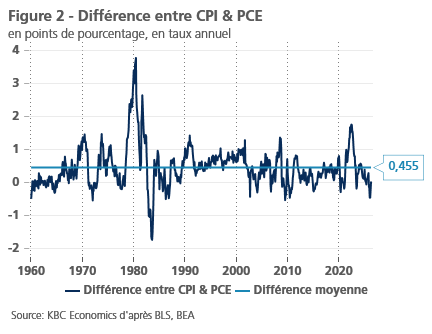

C’est en partie pour cette raison que l’inflation de l’indice PCE tend à être plus faible que celle de l’indice des prix à la consommation (voir figure 2). Une autre raison tient à l’augmentation rapide des coûts du logement, qui a largement dépassé l’inflation globale au cours des dernières décennies.

L’indice PCE a récemment dépassé l’indice des prix à la consommation

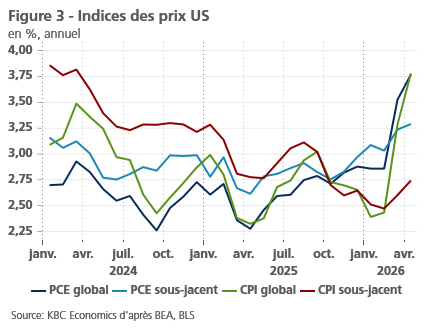

Plus récemment encore, l’indice PCE a dépassé l’indice des prix à la consommation (voir figure 3). En février, l’inflation PCE était supérieure de 0,46 point de pourcentage à l’inflation IPC. Cet écart a disparu au cours des deux mois suivants, l’inflation selon l’IPC et le PCE atteignant toutes deux 3,8 % en avril. Toutefois, l’inflation de base PCE (3,3 %) est restée bien plus élevée que l’inflation de base IPC (2,7 %). En effet, la principale raison pour laquelle l’IPC global a rattrapé l’inflation PCE globale a été la forte hausse de l’inflation énergétique (qui a un poids plus important dans l’IPC).

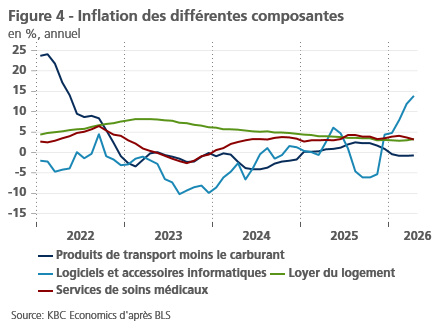

Alors, pourquoi l’inflation de base du PCE est-elle tellement plus élevée ? L’explication réside à nouveau dans les différences de pondération. Certaines composantes ayant un poids plus important dans le PCE se sont accélérées récemment. Les prix des logiciels, en particulier, se sont considérablement accélérés, en raison de l’essor actuel de l’intelligence artificielle. En revanche, les prix des véhicules et les loyers (dont la pondération est plus élevée dans l’IPC) ont décéléré ces dernières années (voir figure 4).

Cette divergence va-t-elle durer ?

La question de savoir si l’indice PCE continuera de dépasser celui de l’indice des prix à la consommation dépend fortement de la guerre en Iran. Si le conflit se termine bientôt (comme l’indiquent les contrats à terme sur le pétrole), on peut s’attendre à une baisse des prix de l’énergie. L’inflation de l’IPC diminuerait alors plus rapidement que celle de l’indice PCE. Une fermeture plus longue du détroit aurait l’effet inverse.

En ce qui concerne l’inflation de base, on peut s’attendre à ce que la divergence persiste au cours des prochains mois. Le boom de l’intelligence artificielle semble se poursuivre sans relâche, entraînant une hausse des prix des produits liés aux technologies de l’information. Parallèlement, l’inflation liée au logement (principale composante de l’IPC) devrait continuer à ralentir dans les mois à venir, comme l’indiquent les loyers du marché. La hausse des prix des véhicules (selon les indicateurs prospectifs) pourrait apporter une certaine compensation, mais il est peu probable qu’elle permette de combler l’écart.

Laurent Convent

Economist, KBC Group

Subscribe

0 Comments

Oldest