Hausse de l’inflation aux Etats-Unis, et hausse des prix à la production en Chine, l’impact de la hausse du prix du baril et de la fermeture du détroit d’Ormuz sur l’inflation s’accentue et les nouvelles tensions ne vont rien arranger.

Le ressort inflationniste agit comme le Marsupilami

Mode Expresso

Mode Lungo

Hausse de l’inflation aux Etats-Unis, et hausse des prix à la production en Chine, l’impact de la hausse du prix du baril et de la fermeture du détroit d’Ormuz sur l’inflation s’accentue et les nouvelles tensions ne vont rien arranger.

Hausse de l’inflation

Cette hausse de l’inflation est un peu devenue le Marsupilami dans les marchés, qui bouscule tout et vient frapper là où on ne l’attend pas.

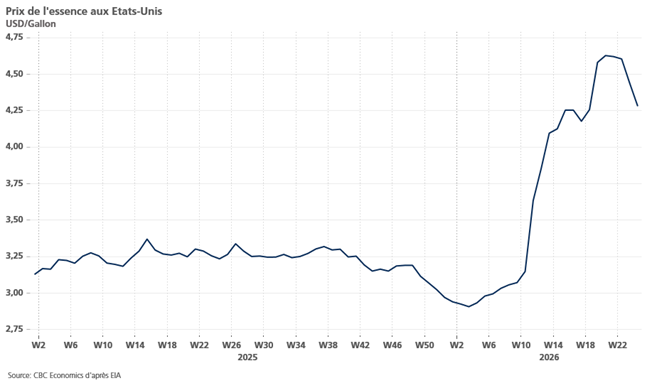

Aux Etats-Unis, l’inflation est attendue en hausse de 0,5 % en mai, soit un taux annuel qui passerait de 3,8 % à 4,2 %, son niveau le plus élevé depuis avril 2023.

En cause, le prix de l’essence, même si ce dernier a reculé ces derniers jours, mais pas que. Pour autant, si le prix du baril se stabilise, le pic d’inflation pourrait alors être ce taux du mois de mai. Mais les perturbations dans les chaînes d’approvisionnement pourraient provoquer une deuxième hausse de l’inflation.

Pour preuve que c’est essentiellement la hausse de l’énergie qui entraîne l’inflation à la hausse, l’inflation sous-jacente ne devrait avoir progressé que de 0,3 % en mai, soit en taux annuel passer de 2,8 % à 2,9 %.

Ce qui pourrait aussi contribuer à contenir l’inflation dans les premiers mois est la fin des répercussions des hausses des droits de douane.

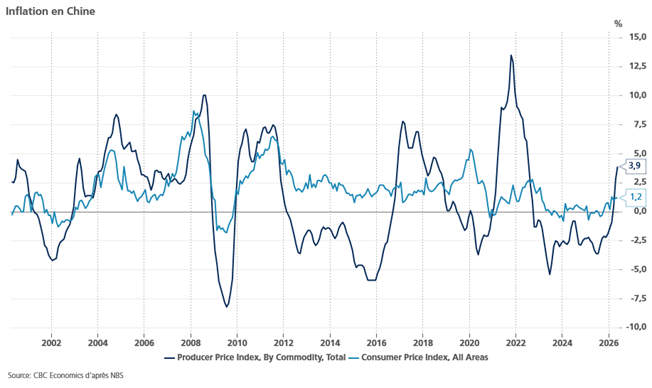

Prix à la production

Comme le montre le graphique, les prix à la production en Chine ont connu une forte hausse, suite à la hausse des prix de l’énergie, atteignant leur niveau le plus élevé depuis juillet 2022.

D’un mois à l’autre, les prix ont augmenté de 0,5 %, ce qui a propulsé ces derniers en taux annuel à 3,8 % contre 2,8 %.

Cette hausse est une mauvaise nouvelle pour les autorités, car elle va encore moins inciter les ménages chinois à consommer.

De leur côté, les prix à la consommation sont restés stables à 1,2 %, et l’indice sous-jacent à 1,1 %.

Pas de solution en vue

Si l’inflation est en hausse, elle demeure cependant contenue, car heureusement le prix du baril n’a pas connu une explosion, et les nouvelles tensions hier n’ont pas eu le moindre effet sur son prix.

Mais le fait que les États-Unis aient lancé des frappes contre l’Iran après que Téhéran ait abattu un hélicoptère américain Apache dans le détroit d’Ormuz, a provoqué une nouvelle baisse des bourses en Asie.

Si en plus les Banques centrales se montrent plus agressives, les actions déjà sous pression pourraient souffrir, ce qui explique la nervosité des marchés.

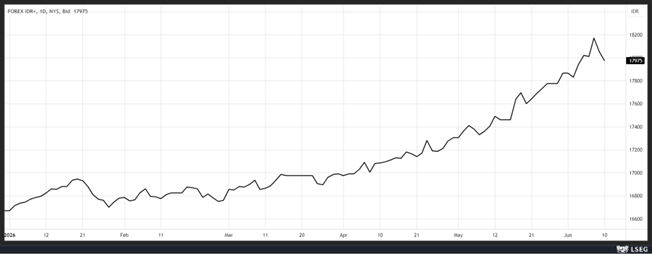

Et ce risque augmente, quand on voit que la Banque centrale d’Indonésie a décidé d’augmenter son taux de 0,25 % pour le porter à 5,50 %, hausse inattendue et qui est intervenue hors cycle.

Pour justifier cette décision, la Banque centrale a mis en avant le fait que « le taux de change de la roupie s’est affaibli plus que prévu ».

Cette décision a surpris tout le monde, car lors de sa dernière réunion du mois de mai, elle avait déjà relevé ses taux de 0,50 %, mais cette hausse n’a pas suffi pour soutenir la devise.

Dès lors, au lieu d’agir comme un ostéopathe, la Banque centrale n’a pas hésité à agir comme un chiropracteur, avec un peu plus de fermeté, soulignant que « cette hausse de taux est une nouvelle étape pour renforcer la stabilisation du taux de change de la roupie contre l’impact de la forte volatilité mondiale causée par la guerre au Moyen-Orient et une mesure préventive pour maintenir l’inflation en 2026 et 2027 dans la fourchette cible ».

Cette nouvelle escalade fait craindre qu’un accord ne soit pas pour tout de suite, surtout que Trump se préoccupe surtout de ses performances au golf, mais va surtout utiliser la Coupe du Monde de football pour se mettre en avant et entretenir son égo.

Stagnation

Attendue de l’économie belge au deuxième trimestre, selon les dernières estimations de la BNB.

Ce constat rejoint les prévisions pour la zone euro après la publication des indices PMI, et il n’y a hélas aucune raison que la Belgique échappe à cette tendance.

La BNB constate que « les nouvelles tensions sur les prix, conjuguées aux réformes du gouvernement, pourraient peser sur le pouvoir d’achat des ménages ». Avec comme conséquence que « la croissance de la consommation des ménages devrait dès lors nettement se replier au deuxième trimestre de 2026 ».

Le salut ne viendra pas non plus des entreprises, qui se concentrent principalement sur des projets destinés à améliorer l’efficacité et à réduire les coûts plutôt que sur l’expansion de leurs activités.

Et sans surprise, « la consommation des administrations publiques reculerait encore quelque peu au deuxième trimestre de 2026 dans le contexte des efforts d’assainissement budgétaire ».

Et les exportations n’apporteront pas non plus un peu de croissance, car la situation chez nos voisins n’est guère plus encourageante.

Car même si la production industrielle allemande a augmenté de 0,4 % en avril, la comparaison de trois mois à trois mois, moins volatile, a montré que la production était inférieure de 0,5 % au cours de la période allant de février à avril par rapport aux trois mois précédents.

Subscribe

0 Comments

Oldest