Nous sommes loin, très loin, d’une normalisation et après une journée d’euphorie les marchés financiers prennent pleinement conscience des divergences de vue entre les protagonistes.

Ormuz, ce goulot qui serre les marchés

Mode Expresso

Mode Lungo

Nous sommes loin, très loin, d’une normalisation et après une journée d’euphorie les marchés financiers prennent pleinement conscience des divergences de vue entre les protagonistes.

Discussions impossibles ?

C’est ce samedi que devraient commencer les discussions, mais à ce stade il ne semble pas avoir un seul point sur lequel un accord serait possible.

D’abord la question de la situation au Liban, qui pourrait être le point d’achoppement et empêcher ces discussions, et les frappes d’hier ont fragilisé le cessez-le-feu.

Ensuite, rien n’est réglé concernant le détroit d’Ormuz, et comme les armateurs n’ont pas encore reçu les moindres garanties, la situation est toujours bloquée, ce qui explique la remontée du prix du baril.

Et comme un accord semble totalement illusoire en 15 jours, les marchés s’inquiètent de la suite et chacun reprend une attitude prudente dans l’attente.

Ce qui est certain

En revanche, c’est que l’inflation est bien installée et qu’avec un baril qui reste à ce niveau, son impact va percoler dans l’ensemble de l’économie.

Ce constat a été fait aussi par certains membres de la FED lors de leur dernière réunion du mois de mars, comme le relève les minutes.

« Certains participants ont estimé qu’il y avait de bonnes raisons de décrire les décisions futures du Comité en matière de taux d’intérêt dans le communiqué d’après-réunion, reflétant la possibilité que des ajustements à la hausse de la fourchette cible du taux des fonds fédéraux pourraient être appropriés si l’inflation restait supérieure à l’objectif ».

Même si in fine le message de la FED a penché en faveur de la perspective d’une baisse possible des taux, plusieurs responsables se sont montrés prêts à ouvrir la porte à un resserrement monétaire.

On peut en effet lire dans ces minutes, que « certains participants ont souligné la possibilité qu’après plusieurs années d’inflation supérieure à l’objectif, les anticipations d’inflation à long terme deviennent plus sensibles aux augmentations des prix de l’énergie…Les participants ont noté que les progrès vers l’objectif de 2 % du Comité pourraient être plus lents que prévu et ont jugé que le risque d’une inflation durablement supérieure à l’objectif du Comité s’était accru ».

Mais au moment de la réunion, plusieurs membres ont exprimé leurs craintes sur une dégradation de l’économie, « la plupart des participants ont exprimé la crainte qu’un conflit prolongé au Moyen-Orient ne conduise à un nouvel assouplissement des conditions du marché du travail, ce qui pourrait justifier de nouvelles baisses de taux, car des prix du pétrole nettement plus élevés pourraient réduire le pouvoir d’achat des ménages, durcir les conditions financières et réduire la croissance à l’étranger ».

Tenant compte des perspectives d’une situation qui demeure sous tension, d’un prix du baril qui reste encore élevé pour plusieurs mois, ces minutes sont peut-être prémonitoires quand elles terminent sur le constat que « un risque important est que l’inflation se révèle plus persistante que ne le prévoient les services de la FED ».

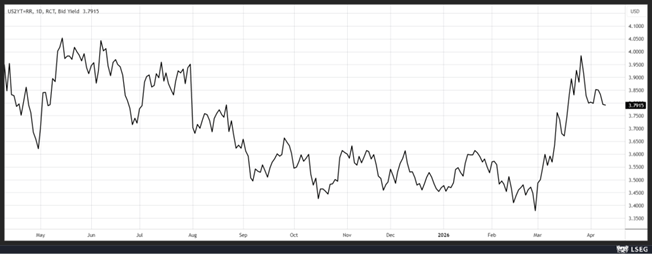

Le scénario d’un statu quo de la part de la FED pour le reste de l’année semble être celui qui se profile et le rendement du Treasury 2 ans semble abonder dans ce sens.

Mais rien n’est simple et pour Austan Goolsbee, président de la FED de Chicago, « nous nous trouvons dans une situation très inconfortable et il n’y a pas de recette évidente pour savoir s’il faut (…) réchauffer les choses ou les refroidir. Il n’est pas évident de savoir comment procéder ».

Et de rajouter « les prix ont grimpé à cause des droits de douane et ils étaient censés disparaître, mais ils frappent maintenant avant que cela ne disparaisse ».

Alors que jusqu’à présent, les membres de la FED n’avaient jamais évoqué un risque important de ralentissement de l’économie américaine, Goolsbee s’est démarqué en soulignant que « la possibilité d’une flambée stagflationniste due à la hausse des prix du pétrole avant que l’inflation tarifaire ne disparaisse, conduisant le principal moteur de la croissance – le consommateur américain – à abandonner et à dire qu’il n’a pas confiance, qu’il va commencer à thésauriser son argent, et nous entraînant dans une récession stagflationniste, serait le pire résultat ».

Et de terminer en déclarant, en ce qui concerne l’état de l’économie « je suis prudent, voire nerveux, pour l’instant ».

Et il n’y a pas que lui, nous sommes tous prudents et nerveux, tout en ayant bien conscience que nous devons intégrer le fait que le prix du baril va rester élevé pendant encore un long moment, et que l’inflation s’installe durablement.

Ce qui signifie que les Banques centrales vont plutôt opter pour le statu quo, avec un léger risque de hausse des taux. C’est en tout cas ce que j’ai exprimé hier dans une intervention pour Trends.Z et sur la Première dans l’émission « Le monde en direct ».

Subscribe

0 Comments

Oldest