Les tensions sur les taux d’intérêt se sont encore accentuées à la veille d’une semaine où les Banques centrales vont devoir recalibrer leurs discours en s’inquiétant de la hausse de l’inflation dans la perspective d’un conflit parti pour durer.

Les flammes du pétrole obscurcissent le ciel économique

Mode Expresso

Mode Lungo

Les tensions sur les taux d’intérêt se sont encore accentuées à la veille d’une semaine où les Banques centrales vont devoir recalibrer leurs discours en s’inquiétant de la hausse de l’inflation dans la perspective d’un conflit parti pour durer.

Inquiétudes sur l’inflation

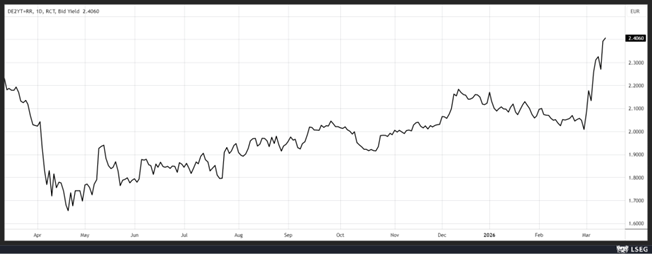

Cette inquiétude se reflète dans le niveau atteint aussi bien par le Bund 2 ans, que par le Treasury 10 ans, le marché obligataire ne servant pas de valeur refuge par crainte d’une poussée de l’inflation.

Avec un niveau de baril à 100 $, la BCE pourrait augmenter ses taux dans le courant de l’année, la BoE pourrait ne plus réduire ses taux qu’une seule fois, la FED va se donner du temps et procédera peut-être à une baisse en juin, la Banque centrale d’Australie devrait encore augmenter ses taux la semaine prochaine et la BOJ nage en plein doute.

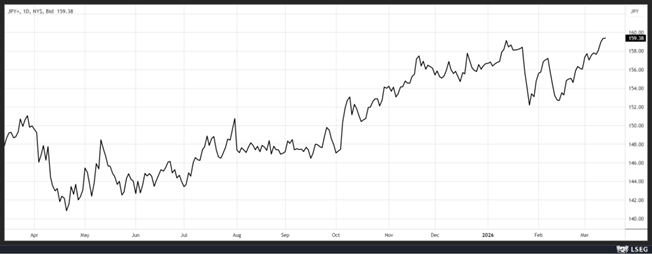

Car la conséquence de cette hausse des rendements obligataires profite au dollar, qui sert en partie de valeur refuge, et qui profite aussi d’attentes moindres de baisses de taux.

Cette hausse du dollar met une énorme pression sur le yen qui flirte avec le niveau symbolique de 160, ce qui rend la tâche de la BOJ encore plus compliquée.

Cette dernière aurait toutes les raisons d’augmenter ses taux, avec une envolée du prix du baril, et une chute de la devise qui exacerbe encore un peu plus l’inflation importée. Mais d’un autre côté, une hausse des taux risquerait de peser sur une économie déjà fragile et qui doit en plus encaisser la hausse des coûts énergétiques. Mais en même temps, si la BOJ ne fait rien, elle risque d’accentuer la baisse du yen. Cornélien comme situation.

Même si Trump a vociféré de nouveau contre Powell pour qu’il baisse ses taux, comme évoqué hier, le chiffre d’inflation qui sera publié cet après-midi devrait renforcer le statu quo de la FED. Et chaque jour qui passe avec un baril proche de 100 $ éloigne un peu plus la perspective d’une baisse des taux.

Séisme au Moyen-Orient

Je l’évoquais dans l’émission Les Clés, la guerre en Iran fait vaciller les pays du Golfe et ils ne sont pas tous logés à la même enseigne.

Si pour l’Arabie saoudite, le pétrole agit encore comme amortisseur, car elle dispose d’une échappatoire pour écouler une partie de son pétrole par la mer Rouge, tant qu’elle peut toujours produire évidemment.

En revanche, Dubaï et Abu Dhabi voient la guerre venir percuter plus directement un modèle fondé sur l’immobilier, le tourisme, l’aérien, les services financiers et l’attractivité pour les expatriés fortunés.

S&P Global estime cependant qu’à ce stade, que la plupart des pays du Golfe disposent toutefois d’une marge de manœuvre budgétaire suffisante pour faire face à la crise pendant un certain temps, le Bahreïn, moins bien noté, étant la seule exception évidente.

Mais le secteur bancaire du Qatar pourrait également connaître des difficultés en cas d’importantes sorties de dépôts en réaction au conflit.

Pour Roberto Sifon-Arevalo, responsable de l’analyse souveraine mondiale de S&P, « nous ne voulons pas nous précipiter et dire que les choses vont mal », mais, plus la crise se prolonge, « plus la situation sera difficile ».

Pour lui, l’Asie est la deuxième région la plus exposée, car nombre de ses pays sont d’importants importateurs de pétrole et de gaz du Golfe.

Il pointe en particulier l’Inde, la Thaïlande et l’Indonésie qui ont des réserves de pétrole relativement plus faibles, et des pays déjà lourdement endettés tels que le Pakistan, le Bangladesh et le Sri Lanka, dont les finances seraient encore plus affectées par la hausse des prix de l’énergie.

Révisions à la baisse

Les instituts allemands ont déjà revu à la baisse leurs prévisions de croissance, en basant ces dernières sur le scénario de niveaux élevés des prix du gaz et du pétrole sur une courte période.

L’institut IFO prévoit une croissance économique de 0,8 % cette année, alors qu’il aurait normalement relevé ses prévisions à 1 %.

Prudent quand même, dans le cas où les prix du pétrole et du gaz restent élevés plus longtemps, l’économie allemande ne croîtra que de 0,6 % en 2026, car l’inflation devrait culminer à un peu moins de 3 %, selon l’institut.

Même message de la part de l’institut IfW qui a abaissé ses prévisions pour 2026 de 0,2 point de pourcentage, à 0,8 %, en partant de l’hypothèse que les prix des matières premières ne resteront élevés que pendant quelques mois.

Et l’institut RWI a aussi revu à la baisse ses prévisions pour cette année de 0,1 point à 0,9 %, son responsable Torsten Schmidt, soulignant, « la guerre en Iran montre à quel point l’économie allemande reste vulnérable en raison de ses dépendances énergétiques ». Quelle surprise !

Et concernant l’inflation ces trois instituts prévoient une hausse de l’inflation à au moins 2,5 % cette année, avant un nouveau ralentissement en 2027, si le conflit ne dure pas.

Subscribe

0 Comments

Oldest