Faire et défaire, c’est toujours avancer, et c’est aussi, en même temps, une façon d’occuper le terrain pour tenter de faire oublier l’ineptie des mesures prises.

Faire et défaire, il en reste toujours quelque chose

Mode Expresso

Mode Lungo

Faire et défaire, c’est toujours avancer, et c’est aussi, en même temps, une façon d’occuper le terrain pour tenter de faire oublier l’ineptie des mesures prises.

Reculade

Je parle évidemment de Trump, qui a décidé, vendredi, de supprimer les droits de douane sur plus de 200 produits alimentaires, dont des produits de base tels que le café, le bœuf, les bananes et le jus d’orange.

Il y a peu encore il insistait sur le fait que les droits de douane n’alimentaient pas l’inflation, mais il a bien dû admettre que « ils peuvent dans certains cas augmenter les prix ». Tout en estimant que dans l’ensemble les États-Unis n’ont « pratiquement pas d’inflation ».

C’est aussi pour cette raison que de nouveaux accords commerciaux, qui élimineront les droits de douane sur certains produits alimentaires, ont été conclus avec l’Argentine, l’Équateur, le Guatemala et le Salvador.

Les produits alimentaires concernés sont ceux qui ne sont pas cultivés ou transformés aux Etats-Unis.

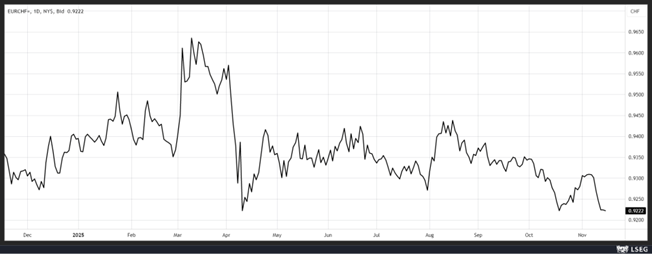

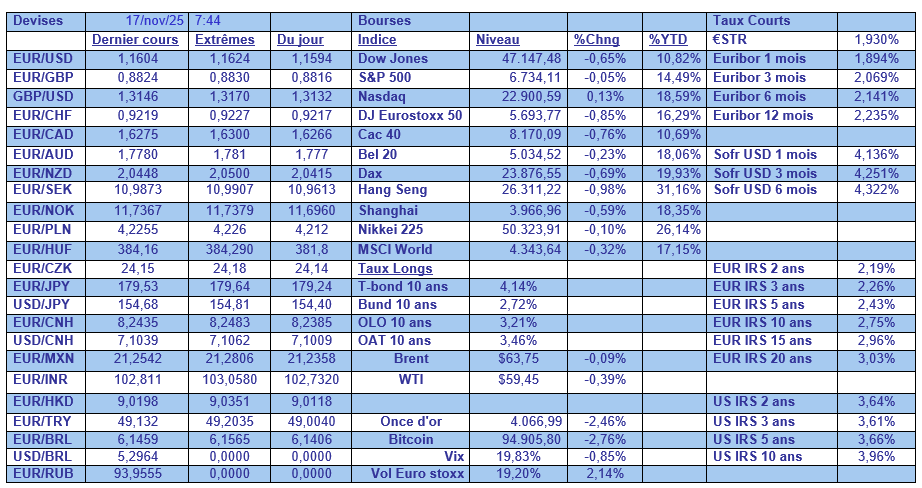

Toujours à propos des droits de douane, la Suisse a négocié un droit de douane de 15%, au lieu des 39% actuellement en place, en échange de 200 milliards de dollars d’investissements par des entreprises suisses aux États-Unis.

Mais cet accord ne fait pas l’unanimité, car la Suisse a accepté de réduire les droits d’importation suisses sur un certain nombre de produits américains dans les secteurs agricoles et industriels.

Le franc suisse a en tout cas salué l’accord en se renforçant assez nettement par rapport à l’euro.

Contraction

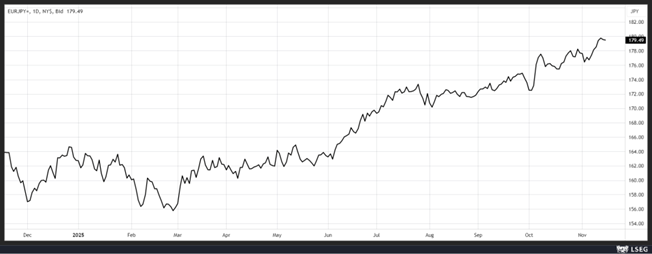

A cause du recul des exportations, l’économie japonaise a connu une contraction en taux annuel de 1,8% de son PIB au troisième trimestre, après un taux de 2,3% au deuxième trimestre.

Ce chiffre se traduit par une contraction trimestrielle de 0,4 %, contre un taux de 0,5% au deuxième trimestre.

Les exportations nettes ont amputé la croissance de 0,2 point de pourcentage, contre une contribution positive de 0,2 point en avril-juin.

Mais ce n’est pas le seul poste qui a grevé la croissance, l’investissement dans le logement également, et la consommation privée n’a augmenté que de 0,1 %, contre 0,4% au deuxième trimestre.

Pour la majorité des analystes, ce chiffre du troisième trimestre devrait être isolé, et ils s’attendent à un rebond en fin d’année.

Mais ce chiffre a donné des arguments, s’il en fallait encore, au nouveau gouvernement pour mettre en place un plan de relance. Selon le ministre des Finances, Satsuki Katayama, ce dernier pourrait s’élever à 110 milliards de dollars.

Ce qui n’empêche pas le yen de rester à des niveaux extrêmement faibles par rapport à l’euro. Faiblesse du yen parce qu’il semble compliqué pour la BOJ d’augmenter ses taux cette année après ce chiffre du PIB.

Modeste mais respectable

La croissance en zone euro au troisième trimestre a été de 0,2% contre 0,1% au deuxième trimestre, soit une croissance annuelle de 1,4%.

Alors modeste en effet et nous ne tablons pas sur un chiffre plus élevé en 2026, mais respectable compte tenu des circonstances.

Mais il ne faut pas oublier que cette croissance a surtout été permise grâce aux performances solides de l’Espagne (voir à ce propos mes commentaires dans l’Echo).

Paradoxe qu’il faut souligner, l’excédent commercial de la zone euro a bondi à 19,4 milliards d’euros en septembre, contre seulement 1,9 milliard le mois précédent, en partie parce que les exportations vers les États-Unis ont augmenté plus rapidement que les importations.

Et l’UE a enregistré un excédent commercial de 22,2 milliards d’euros avec les Etats-Unis en septembre, contre 6,5 milliards d’euros en août et 18,5 milliards un an plus tôt.

Maintenant ce chiffre est à prendre avec prudence, car les exportations vers les Etats-Unis ont concerné les produits chimiques, notamment pharmaceutiques, et les machines, et que le secteur pharmaceutique est historiquement volatil.

Premiers chiffres et le doute toujours

Nous devrions avoir cette semaine la publication des premiers indicateurs aux Etats-Unis après la fermeture du gouvernement, dont le chiffre des créations d’emploi attendu jeudi.

En attendant, le grand sujet demeure la probabilité d’une baisse des taux en décembre par la FED, qui est tombée à 40% vendredi.

Il faut dire que les déclarations des membres de la FED vont quasiment toutes dans le même sens. Ainsi, Beth Hammack, présidente de la FED de Cleveland, a déclaré « il n’est pas évident que la politique monétaire doive en faire plus en ce moment ».

Pour, Lorie Logan, présidente de la FED de Dallas, « en vue de la réunion de décembre, je pense qu’il serait difficile de soutenir une nouvelle baisse des taux, à moins que nous n’obtenions des preuves convaincantes que l’inflation diminue réellement plus vite que je ne le prévois ou que nous observions plus que le ralentissement progressif que nous avons constaté sur le marché de l’emploi ».

Et pour le président de la FED de Kansas City, Jeffrey Schmid, « je ne pense pas que de nouvelles baisses des taux d’intérêt contribueront beaucoup à combler les failles du marché de l’emploi – des failles qui résultent plus probablement que jamais de changements structurels dans la technologie et la politique d’immigration ».

Résultat, le rendement du Treasury 10 ans est légèrement reparti à la hausse, ce qui pèse sur les bourses.

Subscribe

0 Comments

Oldest