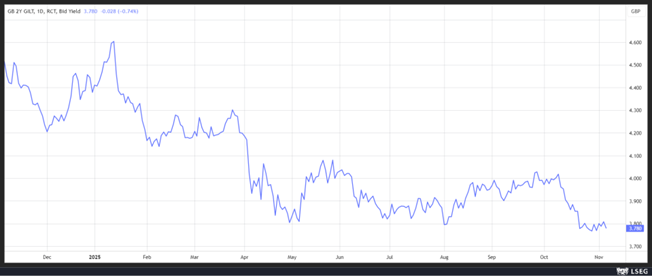

Finalement, la Banque d’Angleterre a décidé de laisser ses taux inchangés, mais le vote serré donne à penser qu’elle devrait réduire ses taux en décembre, ce qu’a laissé entendre son gouverneur.

Taux figés, signaux brouillés

Mode Expresso

Mode Lungo

Finalement, la Banque d’Angleterre a décidé de laisser ses taux inchangés, mais le vote serré donne à penser qu’elle devrait réduire ses taux en décembre, ce qu’a laissé entendre son gouverneur.

Décision de la BOE

Le statu quo a en effet été décidé par un vote extrêmement serré de 5 voix contre 4, ce qui a renforcé les anticipations d’une baisse des taux lors de la réunion de décembre.

Son gouverneur, Andrew Bailey, qui a voté en faveur du statu quo, a certes estimé que les risques globaux d’inflation ont diminué, mais il a préféré attendre d’autres preuves avant d’agir.

Et de déclarer, « nous pensons toujours que les taux sont sur une trajectoire graduelle vers le bas, mais nous devons être sûrs que l’inflation est sur la bonne voie pour revenir à notre objectif de 2% avant de les réduire à nouveau ».

Le scénario de la BoE n’a pas changé concernant l’inflation, elle table toujours sur une inflation qui restera au-dessus de l’objectif de 2% jusqu’au deuxième trimestre 2027, tout en notant par ailleurs une faiblesse du marché de l’emploi.

Le rendement de l’obligation en sterling à 2 ans a déjà complètement intégré cette baisse de taux de décembre.

Statu quo aussi

Pour la Banque centrale de Norvège, qui a laissé son taux inchangé, comme la BoE, à 4%, tout en n’envisageant des baisses de taux que dans le courant de l’année prochaine.

Sa gouverneure Ida Wolden a été très claire, « la lutte contre l’inflation n’est pas totalement achevée et nous ne sommes pas pressés de réduire le taux directeur ».

L’inflation sous-jacente demeure proche des 3%, niveau trop élevé par rapport à l’objectif de la Banque centrale, ce qui explique sa prudence et le mouvement extrêmement faible des baisses de taux depuis le début de l’année.

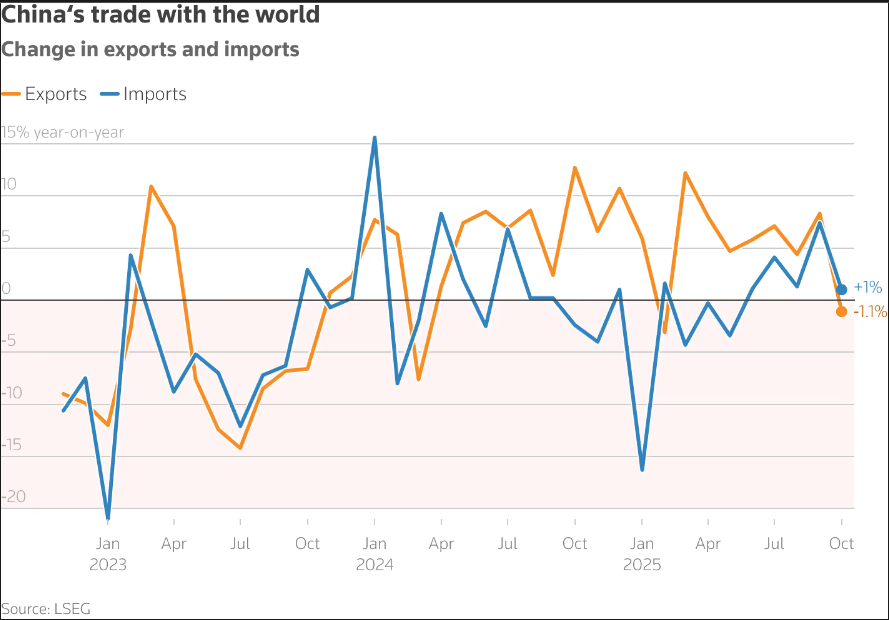

Chute des exportations

Les exportations de la Chine ont chuté de manière inattendue en octobre de 1,1% en taux annuel contre un taux de 8,3% en septembre.

Les exportations vers les États-Unis ont dégringolé de 25,17 % en taux annuel, alors que celles vers l’UE ont augmenté de 0,9%, et vers les économies d’Asie du Sud-Est, de 8,9%.

Ce chiffre vient corroborer les indices d’un ralentissement de l’économie chinoise déjà perceptible dans l’évolution de l’indice de confiance PMI manufacturier.

Car après que les poussières de l’affrontement entre les Etats-Unis et la Chine sont retombées, les exportations chinoises à destination des Etats-Unis sont, dans les faits, soumises à des droits de douane de 45%, ce qui les oblige à trouver de nouveaux débouchés.

Mais évidemment, les autres pays ne voient pas d’un bon œil débarquer des produits chinois en masse, avec en plus des prix bradés, alors que dans le même temps, les importations chinoises demeurent extrêmement faibles.

Ces dernières n’ont augmenté que de 1% en octobre, en taux annuel, contre un taux de 7,4% en septembre, preuve que la demande intérieure reste atone.

Mise en garde de la Bundesbank

Si la Chine se prend de plein fouet la hausse des tarifs douaniers, que dire de la situation en Allemagne qui était déjà fortement fragilisée avant même cette hausse de ces derniers.

Le constat posé par la Bundesbank est sans appel. Elle estime que l’Allemagne est confrontée à des risques croissants avec comme conséquence que la faiblesse économique s’infiltre dans différents secteurs de l’économie.

Michael Theurer, membre du conseil d’administration de la Bundesbank, pointe le fait que « le cours erratique de la politique commerciale américaine pèse sur l’économie mondiale, notamment sur l’industrie allemande qui dépend des exportations. Dans le même temps, les défis structurels pèsent de plus en plus sur le secteur des entreprises allemandes ».

La Bundesbank s’inquiète également de l’augmentation du niveau d’endettement, tant au sein de l’UE qu’à l’extérieur de celle-ci, car elle soulève des questions quant à la viabilité de la dette.

Et on peut lire dans son rapport, « étant donné que le système financier allemand est profondément intégré dans le système financier européen et compte tenu du lien entre l’État et les banques, cela pourrait constituer un risque considérable pour la stabilité du système financier allemand ».

Dernier point d’inquiétude pour la Bundesbank, les valorisations des marchés d’actions et de la dette des entreprises, qui sont supérieures aux moyennes à long terme, ce qui augmente le risque d’une correction.

Propos qui évidemment trouvent un écho particulier alors que cette semaine les secteurs technologiques et liés à l’IA ont connu une correction qui s’est encore observée hier aux Etats-Unis.

A propos des Etats-Unis

En l’absence de chiffres, à cause de la fermeture du gouvernement, le moindre indicateur sur l’état du marché de l’emploi fait l’objet d’une attention particulière.

Selon une estimation de la FED de Chicago, le taux de chômage aurait grimpé à 4,36% contre 4,35% en septembre, soit son niveau le plus élevé depuis quatre ans.

Autre indicateur, selon un rapport de Challenger, Gray & Christmas, société mondiale d’outplacement, les employeurs américains ont supprimé plus de 150.000 emplois en octobre, marquant la plus grande réduction pour le mois en plus de 20 ans.

Et on ne parle ici que des entreprises, et pas des conséquences de la fermeture du gouvernement.

Avec un chiffre de 153.074 licenciements, il s’agit d’une hausse de 175% par rapport au mois d’octobre de l’année passée. Et depuis le début de l’année, les suppressions d’emplois sont en hausse de 65% par rapport à la même période de l’année dernière.

Ces chiffres impressionnants s’expliquent parce que « certaines industries corrigent le tir après l’explosion des embauches due à la pandémie, mais cela se produit alors que l’adoption de l’IA, le ralentissement des dépenses des consommateurs et des entreprises, et l’augmentation des coûts poussent à se serrer la ceinture et à geler les embauches », selon Andy Challenger, directeur des revenus chez Challenger, Gray & Christmas.

Subscribe

0 Comments

Oldest