Les tendances protectionnistes dans la dynamique du commerce mondial vont bien au-delà des tarifs douaniers désormais illégaux de Trump. L’administration Biden a imposé des restrictions sur les exportations de puces, l’UE a lancé un nombre record d’enquêtes de défense commerciale ces dernières années, et de nombreux pays se mobilisent frénétiquement pour réduire leur dépendance commerciale à l’égard des matières premières.

Les déséquilibres internes de la Chine sont un problème mondial

Mode Expresso

Mode Lungo

Introduction

Les tendances protectionnistes dans la dynamique du commerce mondial vont bien au-delà des tarifs douaniers désormais illégaux de Trump. L’administration Biden a imposé des restrictions sur les exportations de puces, l’UE a lancé un nombre record d’enquêtes de défense commerciale ces dernières années, et de nombreux pays se mobilisent frénétiquement pour réduire leur dépendance commerciale à l’égard des matières premières. Au centre de ces tendances se trouve une bataille de longue haleine pour la domination technologique et économique entre le champion en titre (les États-Unis) et le concurrent qui progresse rapidement (la Chine), tandis que l’autre grande puissance économique (l’UE) se retrouve malgré elle entraînée sur le ring. Mais cette métaphore de la boxe suppose une vision transactionnelle à somme nulle de la dynamique du commerce mondial, dans laquelle le gain de la Chine signifie la perte d’une autre économie. Pour l’UE, en tout cas, cela se vérifie, car la concurrence accrue de l’industrie manufacturière chinoise pèse sur les industries de l’UE. Il fut un temps où l’on s’attendait à ce que l’ascension économique de la Chine débloque un vaste marché de consommateurs enthousiastes, soutenant ainsi la croissance mondiale de manière plus générale, mais cette attente ne s’est pas encore concrétisée. Le déséquilibre interne de l’offre et de la demande en Chine est donc un problème de plus en plus mondial, mais qui nécessite une solution nationale.

Les moteurs de la croissance chinoise sont importants

Malgré de nombreux vents contraires, le PIB réel chinois a progressé à un taux moyen stable de 5 % en 2025, en grande partie grâce à la solidité des exportations nettes. La consommation a été plus faible que par le passé, ce qui est important dans le contexte de l’évolution du modèle de croissance de la Chine. Les investissements très élevés dans les infrastructures, dirigés par l’État, qui ont stimulé la croissance chinoise pendant des années, en particulier après la crise financière mondiale de 2008, ne sont plus tenables. La crise de l’immobilier en est la preuve ; la chute brutale de la part des investissements dans le PIB chinois (d’un pic de 84 % en 2009 à seulement 15 % en 2025) est due en grande partie au recul des investissements dans l’immobilier et la construction. Mais au lieu que la consommation comble le vide, c’est l’augmentation des exportations qui a comblé l’écart.

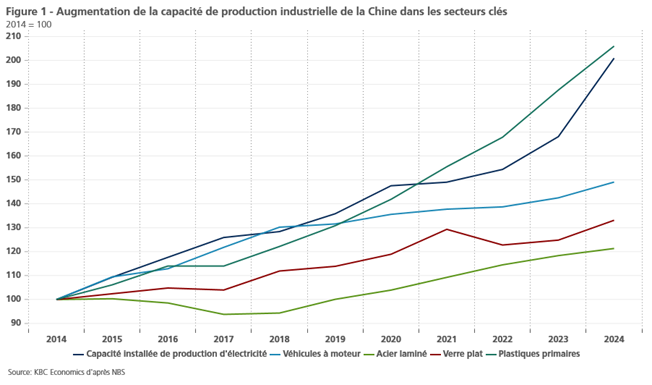

La composition de la croissance chinoise a des conséquences de plus en plus globales. La demande intérieure est trop faible pour absorber l’augmentation de la capacité de production dans certaines industries (figure 1). Cela explique en partie l’essor des exportations chinoises, les producteurs se tournant vers les marchés étrangers. Cela a également entraîné des pressions déflationnistes en Chine, les prix à la production étant négatifs en glissement annuel depuis octobre 2022. Ces pressions déflationnistes aident les exportations chinoises à moindre coût à réduire les parts de marché des industries concurrentes.

La résilience des exportations chinoises ne se limite pas au transbordement

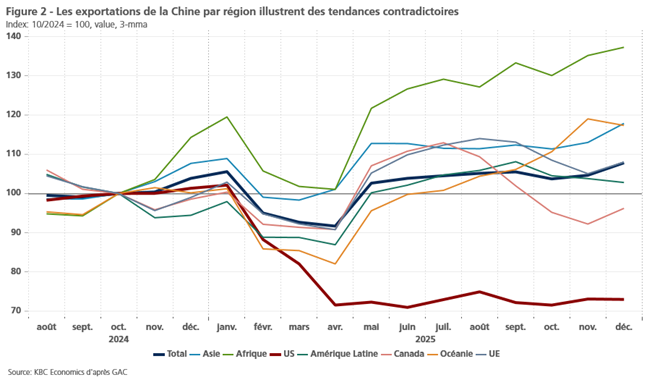

Malgré la résistance des exportations chinoises en 2025, l’augmentation des droits de douane imposée par les États-Unis a eu un impact négatif évident sur le commerce sino-américain. Les exportations chinoises vers les États-Unis ont considérablement diminué depuis avril 2025 (figure 2). Et bien que la désescalade de mai 2025 entre les deux pays ait pu freiner le déclin, les exportations chinoises vers les États-Unis n’ont pas connu de reprise significative, même après la signature d’une trêve commerciale d’un an en octobre 2025. Il pourrait être tentant de suggérer que l’amélioration compensatoire des exportations vers d’autres régions est simplement un cas de transbordement. En d’autres termes, les producteurs chinois expédient leurs produits vers des pays tiers, en particulier en Afrique, avant de les envoyer aux États-Unis pour éviter des droits de douane plus élevés. Mais alors que les importations américaines en provenance d’Afrique (sur une base mobile de 12 mois) ont augmenté presque exactement au même rythme que les exportations chinoises vers l’Afrique entre novembre 2024 et juin 2025 (+12,5 %), tout au long du second semestre 2025, les exportations chinoises vers l’Afrique ont continué à croître fortement (+14 %) tandis que les importations américaines en provenance d’Afrique se sont stabilisées et ont même baissé (-2,45 %). Cela suggère que, si le transbordement peut jouer un rôle, le succès des exportations chinoises est plus profond.

La modernisation industrielle stimule l’offre

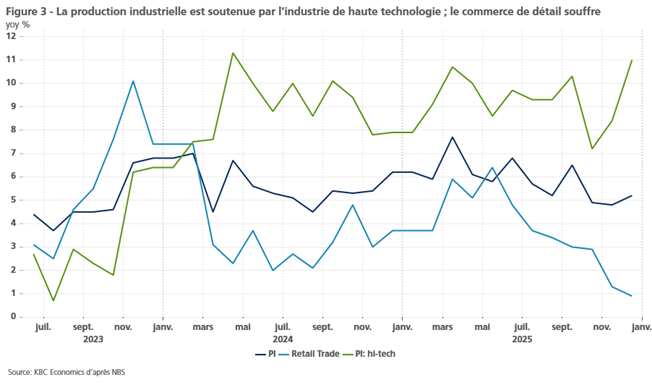

La modernisation industrielle est depuis longtemps un objectif du gouvernement chinois. Il s’agit d’utiliser des investissements ciblés pour remonter la chaîne de valeur dans l’industrie manufacturière, accroître l’automatisation dans le secteur manufacturier et soutenir l’indépendance stratégique dans des secteurs clés de haute technologie (IA, informatique quantique, semi-conducteurs, technologies vertes). Cette stratégie porte ses fruits. La production industrielle a été l’un des principaux moteurs de la croissance chinoise ces dernières années, notamment grâce à la fabrication de produits de haute technologie (figure 3).

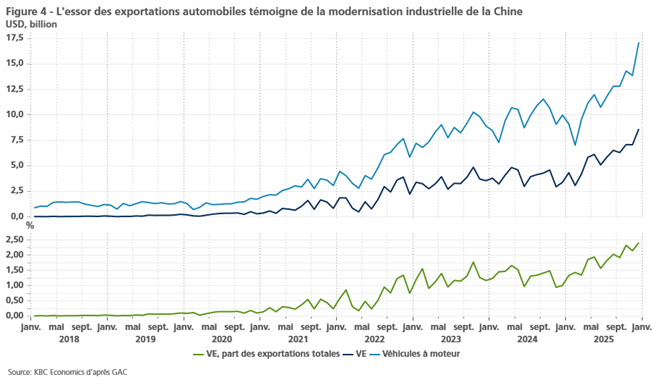

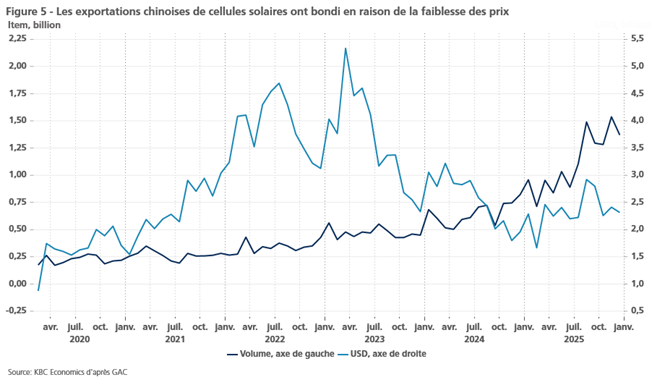

L’augmentation de la fabrication de haute technologie est évidente lorsqu’on examine la répartition des exportations de marchandises de la Chine. Prenons par exemple les exportations chinoises d’automobiles, qui ont augmenté de 285 % depuis 2021. Une grande partie de cette croissance est due aux exportations de voitures électriques, qui ont augmenté de 362 % au cours de la même période (figure 4). On observe une tendance similaire pour les exportations chinoises de cellules solaires qui, en termes de volume, ont augmenté de 415 % depuis le début de l’année 2022 (figure 5). Au cours de la même période, la valeur de ces exportations de cellules solaires (mesurée en USD ou en CNY) a légèrement diminué, ce qui montre que le faible coût des exportations chinoises de haute technologie joue un rôle important dans le succès de ces exportations.

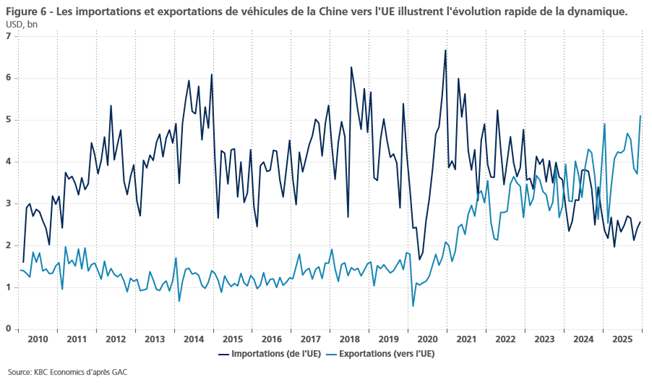

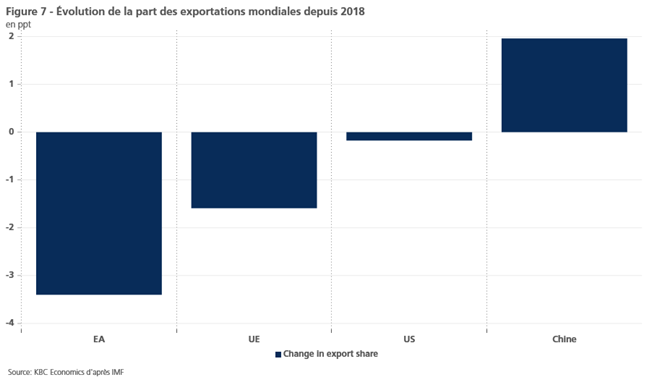

Les exportations à bas prix en provenance de Chine ont des conséquences évidentes sur les marchés concurrents à l’étranger. L’industrie automobile européenne en est un exemple clé. Auparavant, l’UE exportait systématiquement plus de véhicules vers la Chine qu’elle n’en importait. Toutefois, à partir de 2021, les exportations de véhicules de l’UE vers la Chine ont commencé à diminuer régulièrement, tandis que les exportations de véhicules chinois vers l’UE ont commencé à augmenter régulièrement. Les chiffres se sont croisés à la fin de 2023 et l’écart continue de se creuser, ce qui signifie que la Chine exporte désormais plus de véhicules vers l’UE qu’elle n’en importe de l’UE (figure 6). Ce phénomène propre à l’industrie est également évident dans une perspective plus large ; depuis 2018, les économies avancées ont perdu des parts de marché mondiales pour leurs exportations, tandis que la Chine en a gagné de manière significative (figure 7).

Faiblesse de la demande

L’augmentation de l’excédent commercial de la Chine n’est pas seulement due à la forte demande extérieure pour les produits chinois. Alors que les exportations ont augmenté, les importations ont stagné. Cette situation reflète en partie la politique d’indépendance stratégique de la Chine (Made in China 2025), mais aussi la faiblesse de la demande des consommateurs chinois. Si l’on examine la figure 3, il est clair que si la production industrielle est restée forte, les ventes au détail ont été extrêmement léthargiques.

Le taux d’épargne des ménages chinois (en pourcentage du revenu disponible) est depuis longtemps beaucoup plus élevé que celui des autres économies (35 % en 2019, contre 6 % dans l’UE et 7,5 % aux États-Unis). Comme dans d’autres économies, le taux d’épargne a encore augmenté pendant les années de pandémie. Alors que dans de nombreuses économies, cette épargne supplémentaire s’est au moins partiellement résorbée après la pandémie, les intentions des consommateurs chinois d’épargner n’ont fait qu’augmenter. Au quatrième trimestre 2025, 63 % des consommateurs prévoyaient d’épargner davantage à l’avenir, contre 46 % il y a six ans, selon une enquête menée auprès des consommateurs.

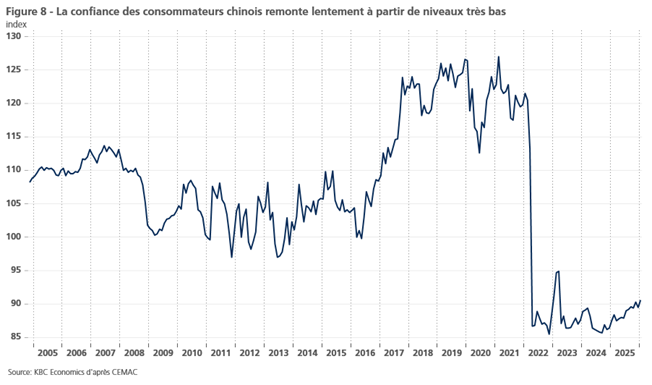

Il existe de nombreuses explications à l’importance de l’épargne et à la faiblesse de la consommation en Chine, mais la morosité de la confiance des consommateurs joue un rôle prépondérant. La confiance des consommateurs s’est effondrée en 2022 et ne s’est pas encore rétablie (figure 8). Le déclin de la confiance a commencé dès 2021, coïncidant avec le début du ralentissement du secteur immobilier. Comme nous l’avons noté dans de précédents rapports de recherche, une grande partie de la richesse des ménages chinois est liée au secteur immobilier, et l’endettement hypothécaire déjà élevé des ménages freine probablement la croissance de la consommation. La morosité de la confiance des consommateurs reflète probablement aussi des considérations relatives au marché du travail. Le taux de chômage des jeunes a terminé l’année à 16,5 %, tandis que selon une enquête de la PBoC, seulement 6,4 % des personnes interrogées considèrent la situation de l’emploi comme “bonne”.

Conclusion : les défis structurels nécessitent des réformes structurelles

Le rééquilibrage de l’économie chinoise ne sera pas une solution facile. Les leviers politiques traditionnels, tels que les réductions modestes des taux d’intérêt directeurs pour stimuler la demande, deviennent moins efficaces lorsque les ménages se désendettent. Les mesures prises l’année dernière pour lutter contre les pressions déflationnistes au moyen de politiques dites “anti-involution” pèsent sur la croissance des investissements et, partant, sur la croissance du PIB (les investissements en actifs fixes ont baissé de 3,8 % en 2025 par rapport à 2024 – le premier chiffre négatif en année pleine depuis des décennies). Parallèlement, les partenaires commerciaux se méfient de plus en plus de la domination croissante de la Chine sur le marché dans de nombreux secteurs, ce qui signifie que compter uniquement sur la demande extérieure pour alimenter la croissance n’est pas une stratégie durable à long terme.

En février, le FMI a appelé la Chine à réduire les subventions à l’industrie et à se concentrer plutôt sur le soutien d’une croissance tirée par la consommation. Bien que cela fasse partie du dernier plan quinquennal du gouvernement, officiellement adopté cette semaine, la mise en œuvre sera essentielle. Après tout, le rééquilibrage de l’économie pour qu’elle soit davantage axée sur les services tout en stimulant la demande de consommation faisait également partie du dernier plan quinquennal. Jusqu’à présent, la Chine n’a pas adopté les réformes structurelles adéquates pour résoudre ce problème structurel de longue date.

Allison Mandra

Senior economist, KBC Group

Bonjour, pouvez-vous confirmer le taux d’épargne des ménages pour l’UE? Le pourcentage mentionné me semble trop petit.

Merci