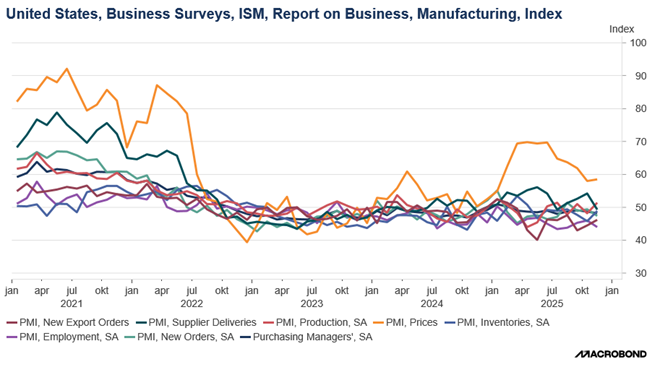

Il n’y a pas qu’en Asie et en Europe que l’activité manufacturière est morose, c’est le cas également aux Etats-Unis selon l’indice ISM manufacturier publié hier.

L’illusion made in USA, à l’épreuve de la réalité !

Mode Expresso

Mode Lungo

Il n’y a pas qu’en Asie et en Europe que l’activité manufacturière est morose, c’est le cas également aux Etats-Unis selon l’indice ISM manufacturier publié hier.

Indice en contraction

L’industrie manufacturière américaine s’est contractée pour le neuvième mois consécutif en novembre, les usines étant confrontées à une baisse des commandes et à une hausse des prix des intrants.

Ce qui explique pourquoi l’indice ISM manufacturier est passé de 48,7 en octobre à 48,2 en novembre. Et l’avenir ne devrait pas s’éclaircir car le sous-indice des nouvelles commandes est tombé à 47,4 contre 49,4 en octobre.

Et malgré cette faiblesse des commandes de produits manufacturés, les fabricants ont payé davantage pour les intrants le mois dernier, ce qui fait craindre une inflation qui reste bien au-delà de l’objectif de la FED pour encore un moment.

Cet indice montre que vouloir rapatrier la production aux Etats-Unis, non seulement, ne peut pas se décider en augmentant les droits de douane, mais est illusoire car le problème est structurel.

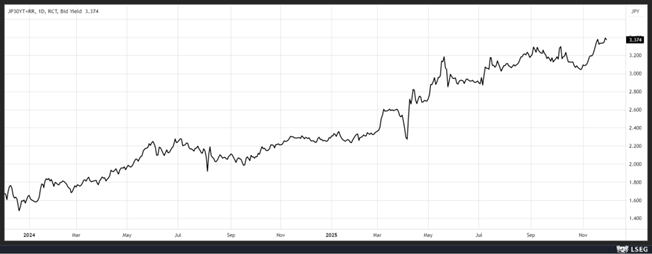

Préparer le marché

Les rendements obligataires au Japon ont augmenté assez sensiblement hier, après les propos du gouverneur de la BOJ, Kazuo Ueda, qui a déclaré que la BOJ examinera les « les avantages et les inconvénients » d’une augmentation des taux d’intérêt lors de sa prochaine réunion de politique générale.

Après cette déclaration, la probabilité d’une hausse des taux lors de la réunion des 18 et 19 décembre est passée de 60% à 80%.

Pour Ueda, « la BOJ en est au stade où elle devrait examiner si le comportement actif des entreprises en matière de fixation des salaires se poursuivra, ce qui est essentiel pour déterminer le moment où elle augmentera le taux directeur ».

En agissant de la sorte, Ueda ne veut pas prendre par surprise les marchés et veut absolument éviter des turbulences, mais ne rien faire par contre provoquerait aussi de fortes turbulences après de tels propos.

Manifestement, il est bien décidé estimant que « un ajustement trop tardif du degré de soutien monétaire pourrait provoquer une inflation très élevée et nous obliger à réagir rapidement, ce qui provoquerait des troubles ».

Ueda peut d’autant plus s’avancer que la ministre japonaise des finances, Satsuki Katayama, a déclaré « nous pensons qu’il n’y a pas de divergence entre le point de vue de la BOJ et celui du gouvernement sur la reprise modeste de l’économie japonaise, donc nous ne voyons pas cela comme un problème » à la suite de ses déclarations.

Ces propos de Ueda ont aussi légèrement fait baisser la pression sur le yen par rapport au dollar, faiblesse du yen qui est un vrai sujet de préoccupation, car facteur d’inflation importée.

Décision de l’OPEP+

Ce week-end, les pays de l’OPEP+ ont décidé de laisser leur production inchangée et le communiqué souligne que l’OPEP+ « réaffirme l’importance d’adopter une approche prudente et de conserver toute latitude pour poursuivre la pause ou annuler les ajustements volontaires supplémentaires de la production ».

Cette annonce a rassuré un marché tiraillé entre les tensions entre les Etats-Unis et le Venezuela, les attaques ukrainiennes sur un terminal russe et un navire de la flotte fantôme, et des perspectives d’accord de paix sur le dos de l’Ukraine, mais qui ouvriraient de nouveau la perspective de voir le pétrole russe revenir sur le marché mondial.

Sans parler de la visite de Poutine en Inde, visite qui pourrait encore renforcer les achats de pétrole russe par l’Inde malgré les droits de douane de 50% imposés par Trump et les sanctions contre les entreprises pétrolières russes.

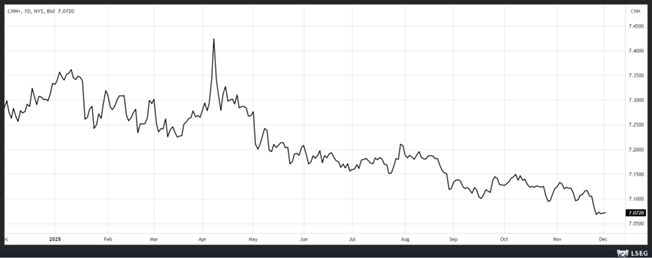

Yuan étonnamment fort

Tout au long de l’année, le yuan s’est sensiblement renforcé par rapport au dollar, affichant même un gain d’environ 3,2%.

Et manifestement, les autorités tentent depuis le mois de novembre de ralentir ce raffermissement du yuan.

Cette fermeté du yuan s’explique d’abord par la faiblesse du dollar depuis le début de l’année, mais aussi parce que les entreprises chinoises ont une demande saisonnière plus élevée de yuans vers la fin de l’année.

Or contre toute attente, les exportations chinoises ont été globalement fortes cette année, ce qui a entraîné une hausse importante d’afflux de dollars qui sont échangés en yuans.

La perspective d’une nouvelle baisse des taux de la part de la FED la semaine prochaine fait craindre un nouvel affaiblissement du dollar, ce qui incite les entreprises chinoises à échanger plus rapidement leurs dollars.

Subscribe

0 Comments

Oldest