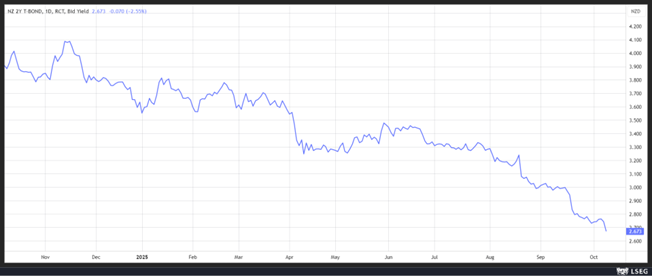

La Banque centrale de Nouvelle-Zélande a frappé fort en baissant son taux de 0,50%, et en adoptant pour la suite une position ferme qui contraste avec celle plus féline des autres Banques centrales.

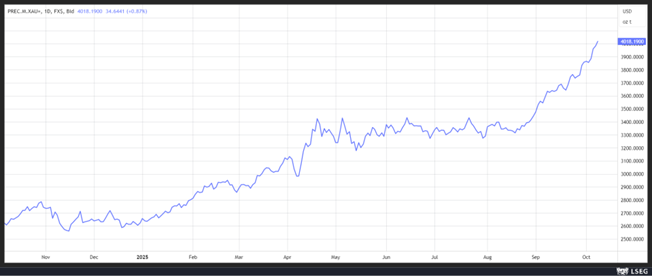

La démocratie vacille et l’or monte

Mode Expresso

Mode Lungo

La Banque centrale de Nouvelle-Zélande a frappé fort en baissant son taux de 0,50%, et en adoptant pour la suite une position ferme qui contraste avec celle plus féline des autres Banques centrales.

Surprise

Si une baisse des taux était attendue, en revanche, une réduction de 0,50% en a surpris plus d’un.

En plaçant son taux à 2,5%, la Banque centrale n’a pas caché ses intentions, le communiqué soulignant « le Comité reste ouvert à de nouvelles réductions du taux officiel de liquidités, si nécessaire pour que l’inflation s’établisse durablement près du point médian de l’objectif de 2 % à moyen terme ».

Sans surprise, le taux à 2 ans a reculé après cette annonce, et le dollar néo-zélandais a baissé par rapport au dollar américain.

La situation économique en Nouvelle-Zélande est préoccupante avec une inflation au deuxième trimestre qui se situait à 2,7%, mais surtout une contraction de 0,9% du PIB pour la même période.

Pour la suite, les baisses de taux devraient être de 0,25%, une approche plus prudente, car le risque inflationniste restreint sa marge de manœuvre.

Les 4000$

L’or a passé le seuil des 4000 $ sur fond de perspective de baisses des taux aux Etats-Unis, mais surtout, ces derniers jours, à cause du chaos politique en France, au Japon et aux Etats-Unis.

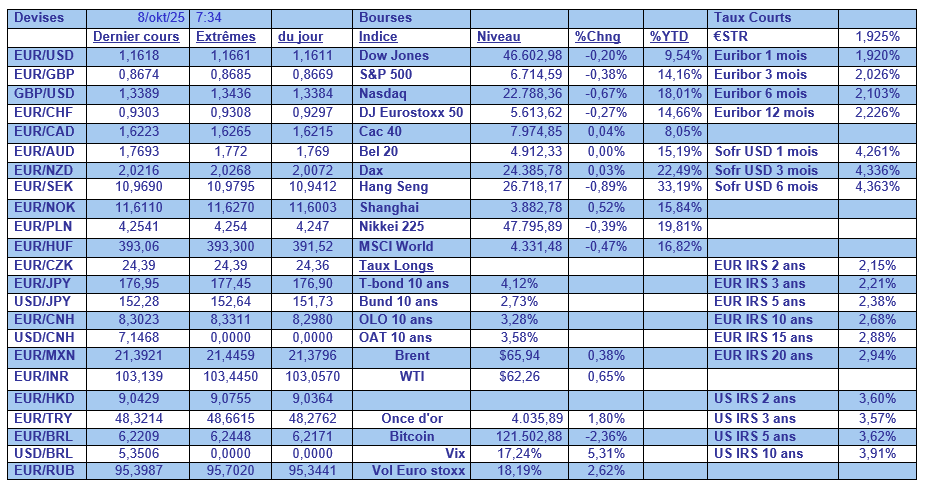

Preuve que la situation politique en France inquiète, l’euro est fortement sous pression depuis lundi, même par rapport au dollar, alors que la fermeture du gouvernement américain aurait dû logiquement peser sur ce dernier.

A propos de la situation politique en France je voudrais reprendre les propos extrêmement forts de la politologue Chloé Morin dans un entretien qu’elle a accordé hier aux « Echos ».

Dans la conclusion de ce dernier elle déclare « il fut un temps où l’on disait que « la France n’a pas de pétrole, mais a des idées ». J’ai de plus en plus l’impression que faute de se donner la peine de trouver des idées, nous nous sommes mis à creuser. Creuser la tombe de la démocratie ».

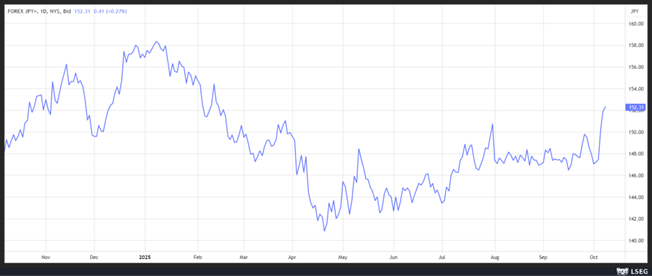

Le yen est aussi sous pression, aussi bien par rapport à l’euro que par rapport au dollar, même si à ce stade, les intentions de la nouvelle Première ministre demeurent floues.

Car le contexte a changé par rapport à la situation qui prévalait au Japon à l’époque de son mentor, Shinzo Abe, avec une BOJ qui a mis un terme au contrôle de la courbe.

Et la chute du yen pourrait pousser la BOJ à augmenter ses taux plus vite que prévu, car, comme l’a souligné Kazuo Momma, ancien dirigeant de la Banque centrale, « le plus grand perdant d’un yen faible est le gouvernement, car il fait augmenter l’inflation par le biais de coûts d’importation plus élevés et nuit à la cote d’approbation du parti au pouvoir ».

Et de souligner « le seul facteur qui pourrait inciter la BOJ à avancer son calendrier de hausse des taux serait un yen faible ».

Cette hausse de l’or est aussi la conséquence de la poursuite de l’achat par les Banques centrales et en particulier par la Banque centrale chinoise.

Cette dernière a d’ailleurs annoncé qu’elle avait augmenté ses réserves en or en septembre pour le onzième mois consécutif. Après une pause en mai 2024 jusqu’en novembre de la même année, les achats d’or ont en effet repris sans discontinuer.

Certains y voient une volonté très claire de sa part de dédollariser ses réverses, surtout avec le risque que fait peser la guerre commerciale. Mais clairement, elle ne semble pas être la seule Banque centrale à agir de la sorte, compte tenu de la défiance par rapport au dollar.

Soucieuses d’une saine gestion , comme la sylviculture s’adapte aux changements climatiques que nous connaissons, les Banques centrales pourraient donner le tempo pour les prochaines années.

Euro en recul

Clairement à cause de la situation en France, mais le doute s’installe sur l’état de l’économie en zone euro qui donne le sentiment de patiner.

C’est en particulier le cas en Allemagne, dont l’économie était perçue comme le chêne Quercus, symbole de force et de durabilité, qui vacille dangereusement.

Pour preuve, les commandes industrielles ont baissé pour le quatrième mois consécutif en août, de 0,8%.

En cause, la faiblesse de l’industrie automobile et le déclin de la demande à l’étranger, avec un recul des commandes à l’exportation de 4,1% en août. Dans le détail, les commandes en provenance de la zone euro diminuent de 2,9% et celles en provenance de l’extérieur de la zone euro de 5%.

Et la production industrielle est attendue en recul de 1% au mois d’août après une hausse de 1,3%, ce qui montre que l’économie allemande ne se reprend pas.

Subscribe

0 Comments

Oldest