Les Etats-Unis sombrent dans la paralysie budgétaire, ce qui pourrait entraîner des pertes d’emplois fédéraux, et une absence de publication, entre autres, du rapport très attendu sur le marché de l’emploi.

Le shutdown, version longue ?

Mode Expresso

Mode Lungo

Les Etats-Unis sombrent dans la paralysie budgétaire, ce qui pourrait entraîner des pertes d’emplois fédéraux, et une absence de publication, entre autres, du rapport très attendu sur le marché de l’emploi.

Fermeture jusqu’à ?

Vu l’impasse et les divergences de vue, il ne faut pas exclure une période de fermeture assez longue.

La plus longue fermeture du gouvernement dans l’histoire des États-Unis s’est étendue sur 35 jours entre décembre 2018 et janvier 2019, au cours du premier mandat de Trump.

La question du financement du gouvernement porte sur 1.700 milliards de dollars pour le fonctionnement des agences, soit environ un quart du budget total du gouvernement, qui s’élève à 7.000 milliards de dollars.

Trump a déjà annoncé qu’il pourrait supprimer des milliers d’emplois dans la fonction publique, ce qu’il avait de toute façon l’intention de faire, et d’en faire porter la responsabilité aux démocrates.

Ce qui a fait dire au chef des démocrates du Sénat, Chuck, « tout ce qu’ils veulent, c’est essayer de nous intimider. Et ils n’y parviendront pas ».

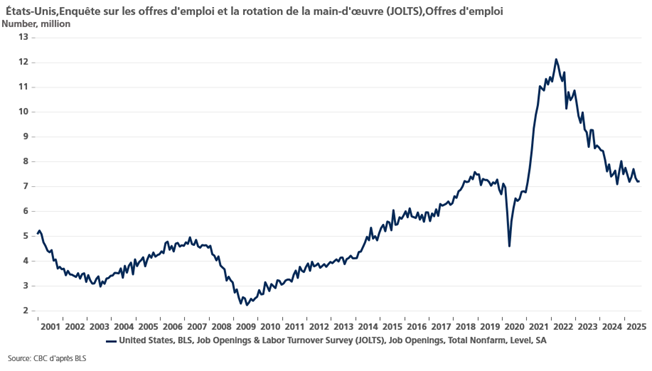

La première conséquence sera la non publication des chiffres sur le marché de l’emploi ce vendredi, il faudra se contenter du chiffre des créations d’emplois dans le secteur privé publié par le bureau ADP cet après-midi, et par le chiffre hier du rapport JOLTS.

Concernant ADP, on attend un chiffre de 50.000 créations d’emplois contre 54.000 en août.

Concernant le rapport JOLTS, il ressort que le nombre d’offres d’emplois a augmenté plus fortement que prévu en août, mais les embauches ont diminué.

Les offres ont augmenté à 7,227 millions le mois dernier, contre 7,208 millions en juillet, mais les embauches ont diminué de 114.000 pour atteindre 5,126 millions en août.

On s’attendait vendredi à l’annonce de la création de 50.000 emplois en septembre, contre 22.000 en août, et à un taux de chômage inchangé à 4.3%.

Ces données ne seront pas publiées, mais cela ne devrait en rien changer la position de la FED de réduire ses taux de 0,25% lors de sa réunion du 26 octobre.

Et elle devrait s’abstenir de toute accélération dans le processus d’ajustement, comme l’a souligné la présidente de la FED de Boston, Susan Collins, « nous devons trouver un équilibre entre les risques liés à l’inflation. Y a-t-il des risques sur le marché du travail ? Oui, et je pense que le ralentissement que nous avons observé en est la preuve, mais ces deux facteurs doivent être pris en compte lors de la détermination de la politique des taux d’intérêt ».

Et d’ajouter « continuer jusqu’à ce que nous arrivions à la neutralité, cela me semble être un scénario où les risques pour l’inflation augmentent, et ce n’est pas cohérent, je pense, avec la poursuite de notre mandat ».

A ce stade, les réactions des marchés ont été très limitées à l’annonce de la fermeture, le dollar est légèrement en recul, et les futures des indices boursiers américains en recul également. Tout va dépendre maintenant de la durée de la fermeture.

Hausse de l’inflation en zone euro

L’inflation a augmenté en Belgique, j’en parlais hier, mais elle a augmenté aussi en France, en Allemagne et en Italie.

En Allemagne, elle a augmenté plus que prévu en passant de 2,1% en août à 2,4% en septembre sur un an, alors que l’inflation sous-jacente est passée de 2,7% à 2,8%.

En Italie, la hausse a été un peu plus marquée, le taux d’inflation augmentant de 1,3% d’un mois à l’autre, soit un taux annuel qui est passé de 1,6% à 1,8%. En revanche, l’inflation de base est restée stable à 2,2 % en taux annuel.

En France, selon l’INSEE, où l’inflation demeure largement inférieure à celle observée ailleurs en zone euro, l’inflation est passée de 0,9% à 1,1% en taux annuel.

Si les prix de l’énergie continuent de baisser, ce sont les prix des services qui expliquent en grande partie cette hausse, ces derniers ont augmenté de 2,4% en septembre contre 2,1% en août.

Le chiffre d’inflation pour la zone euro est attendu à 2,2% contre 2% en août, ce qui conforte la position de la BCE de laisser les taux inchangés à l’avenir. Christine Lagarde a d’ailleurs souligné, hier, que l’économie de la zone euro résiste mieux que prévu aux droits de douane américains, ce qui laisse les risques d’inflation « tout à fait contenus ».

Et de poursuivre, « comme nous pouvions le prévoir, les risques pour l’inflation semblent assez limités dans les deux sens. Avec des taux directeurs à 2%, nous sommes bien placés pour réagir si les risques pour l’inflation changent ou si de nouveaux chocs menacent notre objectif ».

Encore un mot sur la situation en Allemagne, et en particulier sur l’état du marché de l’emploi.

Le nombre de chômeurs a augmenté plus que prévu en septembre, en données corrigées des variations saisonnières, ce nombre a augmenté de 14.000 pour atteindre 2,98 millions.

Le nombre non corrigé de chômeurs en Allemagne a franchi le mois dernier la barre des 3 millions pour la première fois en dix ans, mais a diminué d’environ 70.000 personnes pour atteindre 2,95 millions en septembre.

La demande des entreprises pour de nouveaux travailleurs a également diminué, avec 630.000 offres d’emploi en septembre, soit 66.000 de moins qu’il y a un an, selon l’agence pour l’emploi.

Ces chiffres confirment la faiblesse de l’économie allemande et selon Andrea Nahles, directrice de l’agence pour l’emploi, « le marché du travail continue de manquer de l’impulsion nécessaire à une reprise plus forte ».

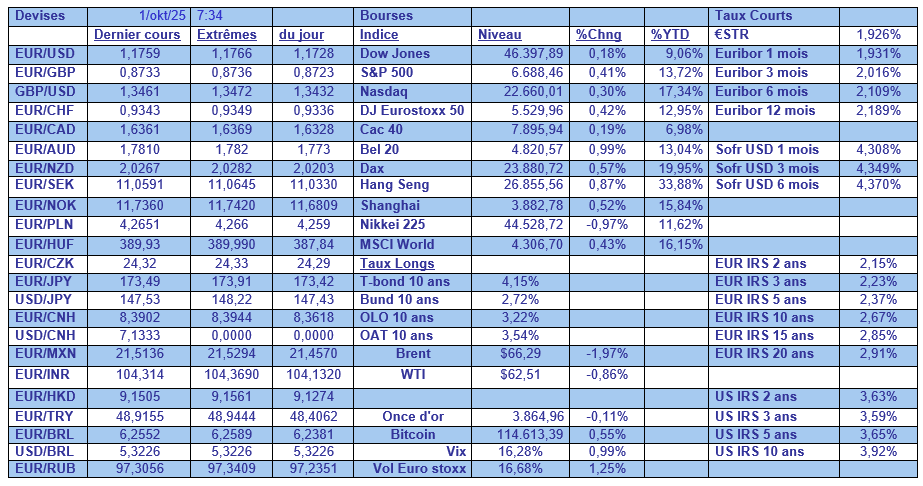

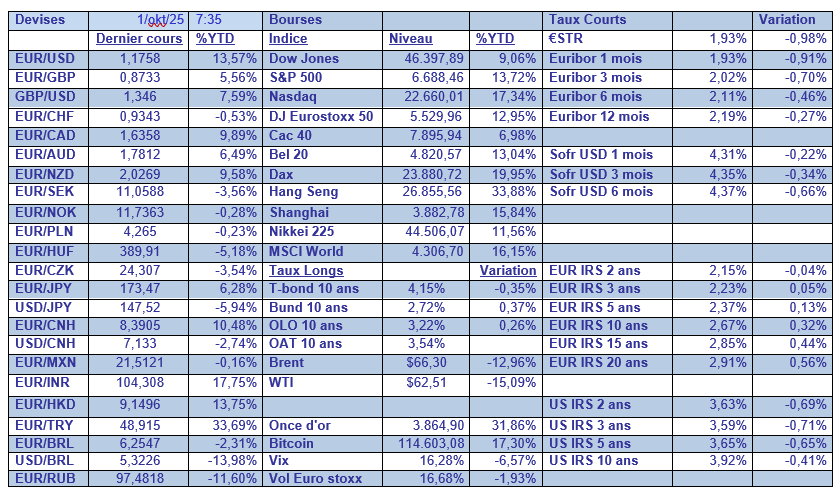

Dans le tableau mensuel, il faut pointer la hausse de l’or que j’évoquais hier, le faible niveau de l’indice VIX, qui mesure la volatilité sur le marché des actions, et la performance de l’indice Hang Seng.

Subscribe

0 Comments

Oldest