Nous avons bel et bien une inversion de la courbe des taux aux Etats-Unis qui reflète les craintes que les hausses de taux de la FED ne finissent par entrainer un ralentissement économique.

Une déviation de la courbe qui questionne

Mode Expresso

Mode Lungo

Nous avons bel et bien une inversion de la courbe des taux aux Etats-Unis qui reflète les craintes que les hausses de taux de la FED ne finissent par entrainer un ralentissement économique.

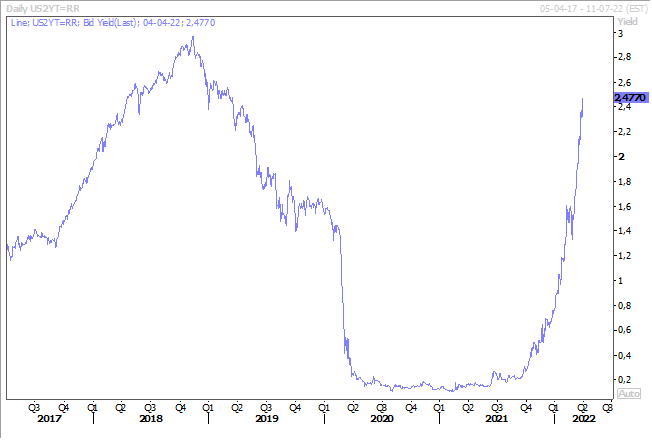

Inversion de la courbe

Le rendement du Treasury 2 ans a continué sur sa lancée après les chiffres du chômage aux Etats-Unis et se situe à 2.48% alors que celui du Treasury 10 ans est à 2.42%.

Les chiffres du chômage ont montré que le marché de l’emploi était en pleine forme et que la hausse des salaires justifiait pleinement une hausse de 0.50% des taux des Fed Funds en mai, mais sans doute pas qu’en mai.

Le taux de chômage est passé de 3.8% à 3.6%, soit un niveau tout proche de celui que l’économie américaine affichait juste avant la pandémie de Covid. Les créations d’emploi restent soutenues avec 431.000 en mars et un chiffre révisé à la hausse à 750.000 contre 678.000 en février.

Preuve que le marché du travail tend vers le plein emploi, le taux d’emploi a progressé à 62.4%, son niveau le plus élevé depuis 2 ans. Mais surtout, le salaire horaire moyen a augmenté en taux annuel de 5.6%.

La hausse du taux court a entrainé une inversion de la courbe et cette inversion pose évidemment beaucoup de questions quand on observe que dans le passé après une inversion l’économie américaine connaissait une récession.

Hausse des taux inéluctable ?

La BCE devra-t-elle aussi augmenter ses taux plus vite que prévu ? La question est devenue de plus en plus pressante après les chiffres d’inflation dans la zone euro.

Car le taux d’inflation a dépassé toutes les prévisions en passant de 5.9% à 7.5% pour l’inflation générale, à cause évidemment des prix de l’énergie. Mais même l’inflation hors alimentation, énergie et alcool a progressé à 3% alors que l’objectif de la BCE est de 2%.

Face à ce taux de 7.5%, qui est le niveau le plus élevé jamais atteint depuis le lancement de l’euro, Isabel Schnabel, a estimé que la BCE pourrait commencer à relever ses taux après la fin du programme de rachats d’actifs qui se termine normalement au troisième trimestre.

A propos d’inflation

Certains chiffres d’inflation commencent à donner le tournis. En Turquie, elle devrait être de 61.6% en mars après un taux de 54.44% en février.

En Pologne, le taux d’inflation a progressé de 3.2% d’un mois à l’autre pour s’établir à 10.9% en mars après un taux de 8.5% en février. C’est la première fois depuis 2000 que le taux d’inflation est à deux chiffres et cela malgré des baisses de TVA sur l’essence et l’alimentation.Et la tendance ne devrait pas s’inverser, ce qui devrait inciter la Banque centrale a augmenter ses taux lors de sa réunion de ce mercredi.

Et les pressions ne vont pas diminuer alors que la question d’un embargo sur le gaz russe de la part des Européens est revenu au centre des discussions après les graves suspicions d’un massacre perpétré par l’armée russe à Bucha, malgré les démentis du ministre Russe de la défense.

Dans un contexte général marqué par un recul des indices PMI en Europe et en Asie, et une résurgence des cas de contaminations en Chine qui fait craindre de nouvelles ruptures dans les chaînes d’approvisionnement.

Situation à Shanghai

Face à la gravité de la situation, les autorités n’ont pas hésité à procéder à un verrouillage strict des 26 millions d’habitants de Shanghai.

Ces mesures sont extrêmement contraignantes et sont très mal vécues par les habitants, et font craindre qu’elles ne durent comme dans la province de Jilin qui est sous verrouillage strict depuis un mois sans pour autant empêcher de nouvelles contaminations.

Mais le verrouillage de Shanghai pourrait être lourd de conséquences, et son impact pourrait ramener le PIB à 4% selon une étude réalisée par des professeurs de l’Université chinoise de Hong Kong.

Pas étonnant que dans ce contexte les indices PMI manufacturiers en Asie aient donc reculé et ce recul pourrait donc encore s’accentuer dans les prochains moins vu la dégradation de la situation sanitaire en Chine.

Subscribe

0 Comments

Oldest