La hausse des rendements obligataires s’est accélérée, en particulier aux Etats-Unis, soutenue par l’accélération des ….

Pentification de la courbe, signe de reprise

Mode Expresso

Mode Lungo

La hausse des rendements obligataires s’est accélérée, en particulier aux Etats-Unis, soutenue par l’accélération des vaccinations et la décrue des contaminations.

Hausse des taux longs

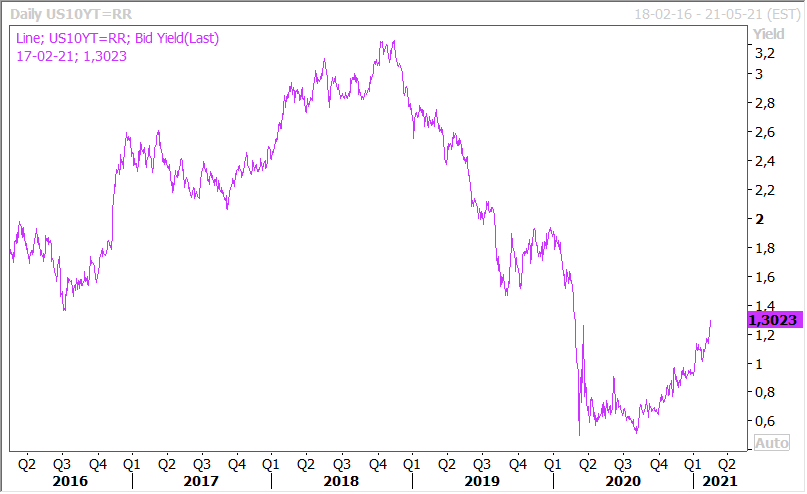

Les causes sont connues et finalement renforcées pour expliquer cette hausse des taux longs avec un rendement du treasury 10 ans qui a atteint un nouveau palier comme le montre le graphique.

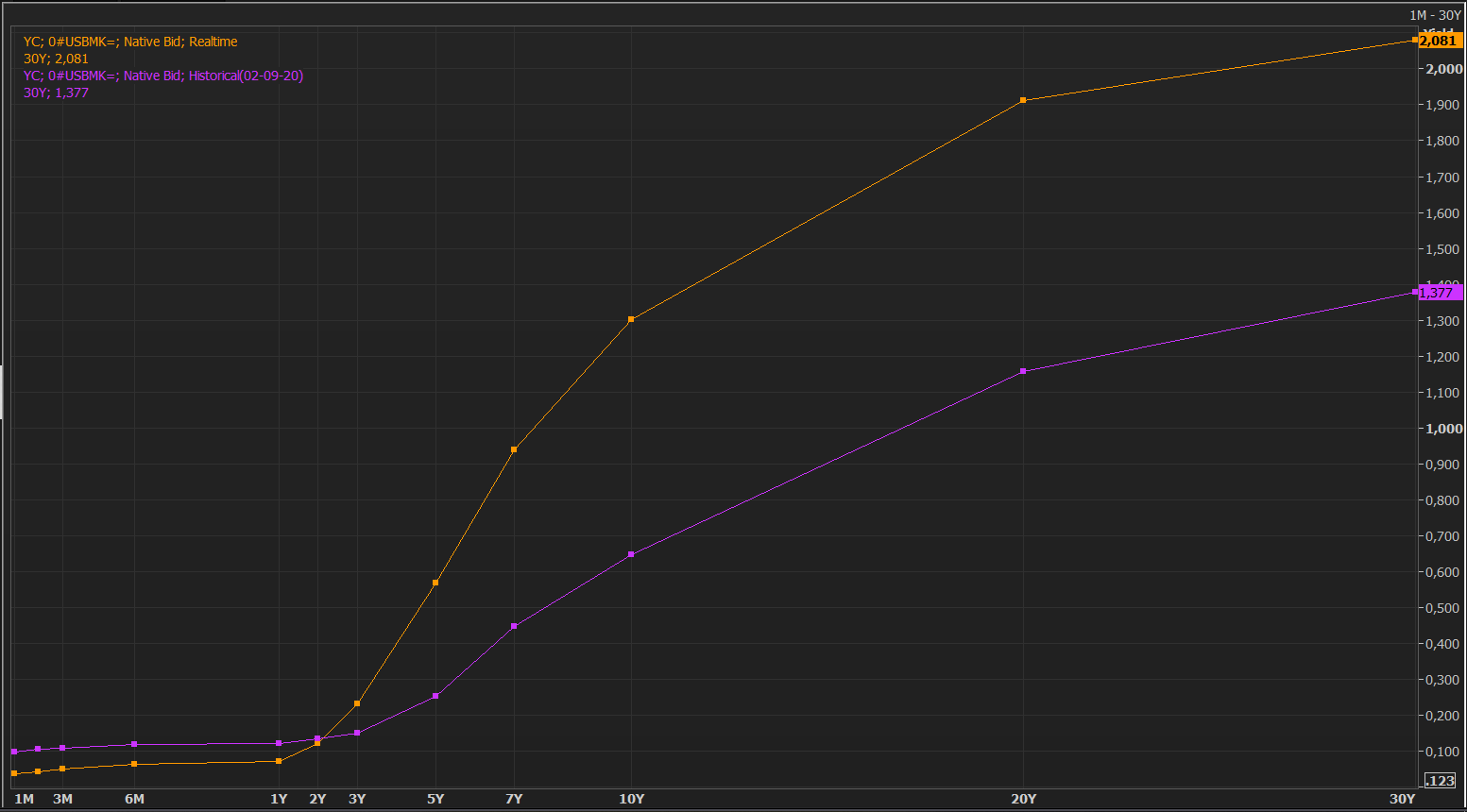

Il est intéressant d’observer l’évolution de la courbe aux Etats-Unis, qui, comme le montre le graphique, s’est très nettement pentifiée. La courbe en orange étant l’actuelle et celle en mauve celle de début septembre, soit juste avant l’annonce des vaccins. La partie courte de la courbe n’a pas bougé, les taux sont même un rien plus bas, et la hausse commence à partir du 3 ans. Cela reflète bien le sentiment que la FED va garder ses taux bas pendant encore une longue période, ce que devrait confirmer la publication des minutes de sa dernière réunion cet après-midi. En revanche, le programme de rachats d’actifs de 120 milliards de dollars par mois pourrait bien se terminer plus vite si la reprise s’accélère, ce qui explique cette remontée des taux longs.

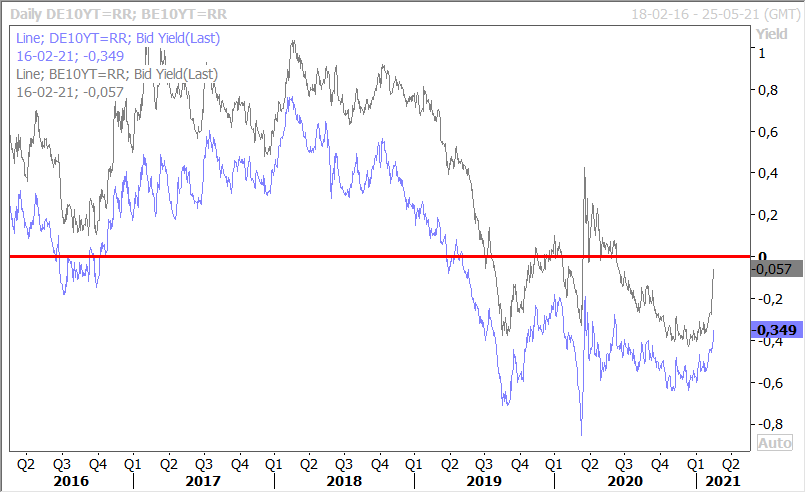

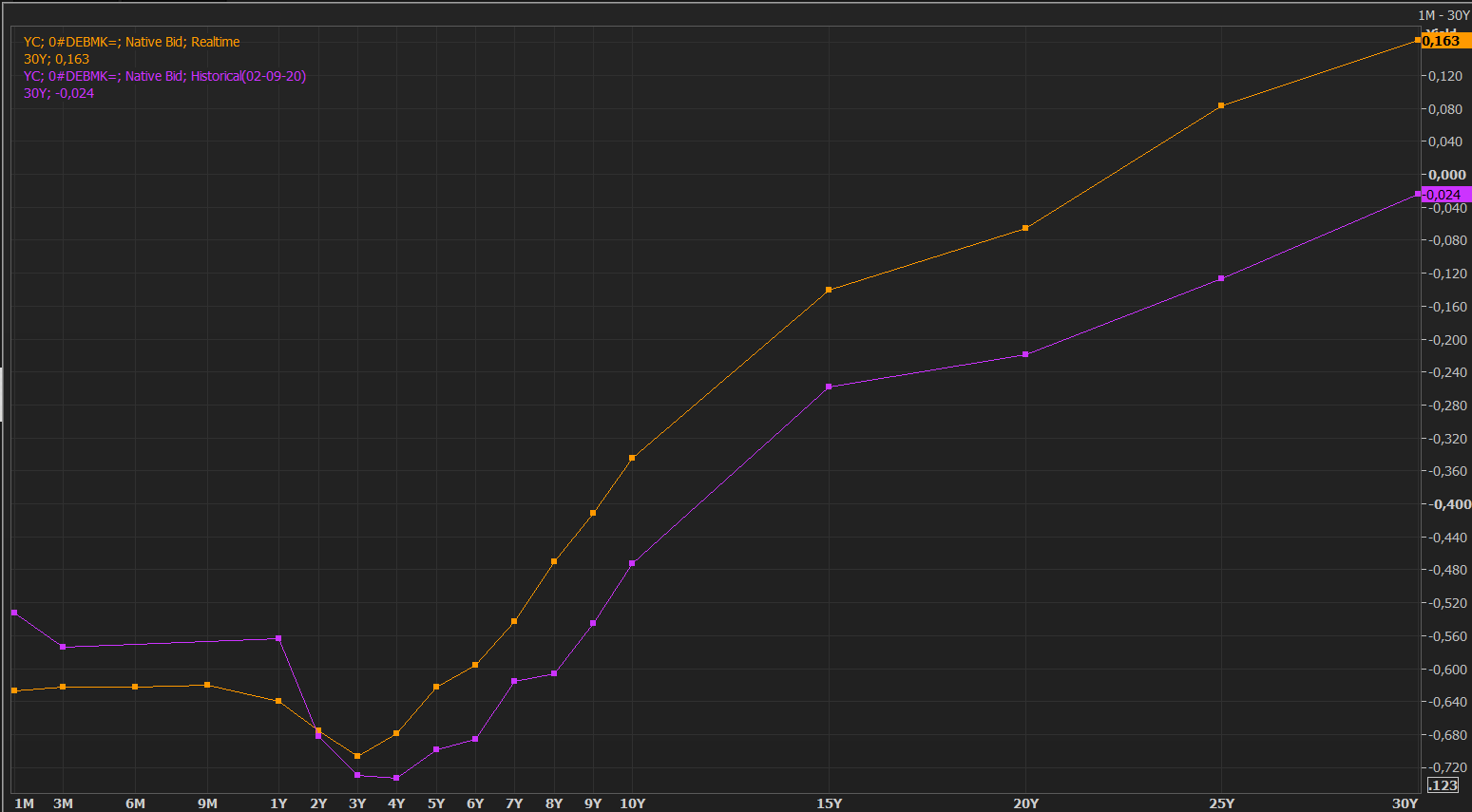

En Europe, on observe le même mouvement de remontée des taux longs comme le montre le graphique avec l’évolution du rendement du Bund 10 ans en bleu et celui de l’OLO 10 ans en gris.

La pentification de la courbe est cependant nettement moins marquée comme le montre le graphique. Alors que le rendement du treasury 10 ans a augmenté de 0.70% environ depuis septembre, celui du Bund 10 ans n’a augmenté que de 0.15%. Et c’est assez logique car la BCE n’est pas prête à abandonner son programme de rachats d’actifs qui court jusqu’en mars 2022.

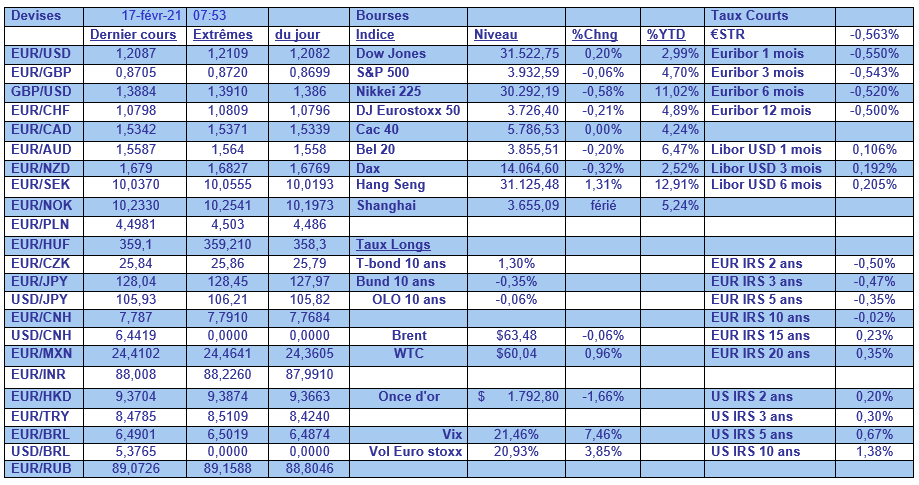

Conséquence, comme le différentiel de taux augmente entre les taux en euro et ceux en dollar, ce dernier se renforce et frôle les 1.21 par rapport à l’euro.

Situation en Belgique

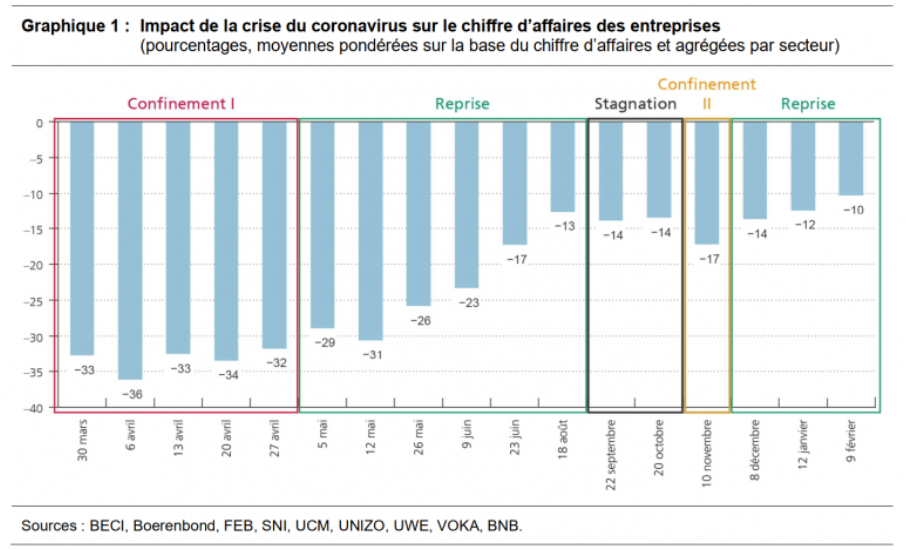

Comme chaque mois maintenant, je m’arrête un peu sur les publications de l’ERMG qui donne le pouls des entreprises en Belgique. Avec un constat qui ne surprendra pas « les indépendants et les plus petites entreprises sont ceux qui continuent de souffrir le plus de la crise du coronavirus ».

Comme le montre le graphique, l’impact sur le chiffre d’affaires reste relativement stable et la faible amélioration est peut-être simplement liée à un échantillon différent des autres enquêtes.

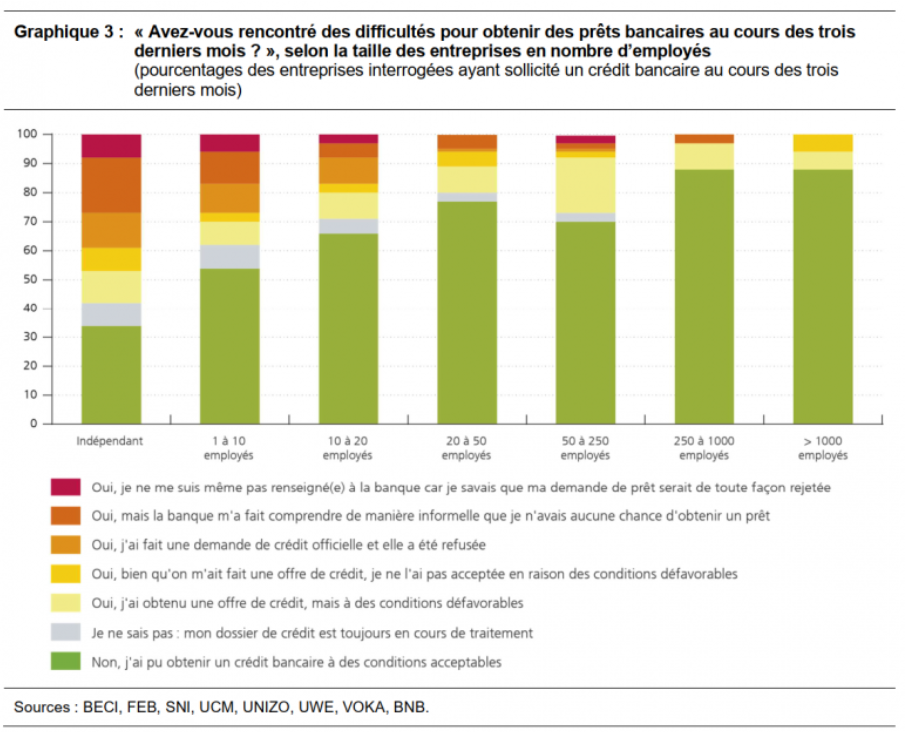

Par contre, nous savons tous que nous allons rentrer dans une zone de turbulence avec la fin des aides du gouvernement qui se profile, et avec la reprise de l’activité dans des secteurs qui ont été complètement à l’arrêt et où, au réveil, on va commencer à compter les faillites. Conséquence, et l’enquête le montre, « les indépendants et les plus petites entreprises, de même que les secteurs les plus gravement touchés, font état de sérieuses difficultés pour obtenir un crédit bancaire » (voir le graphique).

Et cette difficulté est évidemment amplifiée en fonction en plus des secteurs. Et je cite l’enquête « par exemple, parmi les entreprises interrogées dans les professions de contact non médicales qui ont marqué un intérêt pour un crédit bancaire au cours des trois derniers mois, seules 16 % ont obtenu un crédit à des conditions acceptables. Ce pourcentage est également très faible dans les agences de voyages (23 %), l’horeca (27 %), le secteur des arts, spectacles et services récréatifs (34 %) et la vente au détail non alimentaire (39 %) ».

Sentiment plus positif

Au Japon, pour la première fois depuis la mi-2019, l’enquête Tankan est passée en territoire positif. Pour le secteur manufacturier seulement, où l’index est passé de -1 à 3, une première depuis juillet 2019. Cette hausse s’explique selon un industriel parce que « le marché automobile en Chine se redresse et la demande de composants électroniques augmente et que les marchés de l’automobile en Europe et aux États-Unis sont également bons ».

Par contre, l’index pour le secteur non manufacturier reste en territoire négatif à -7 contre -11 suite aux nouvelles mesures de confinement pour une partie du pays.

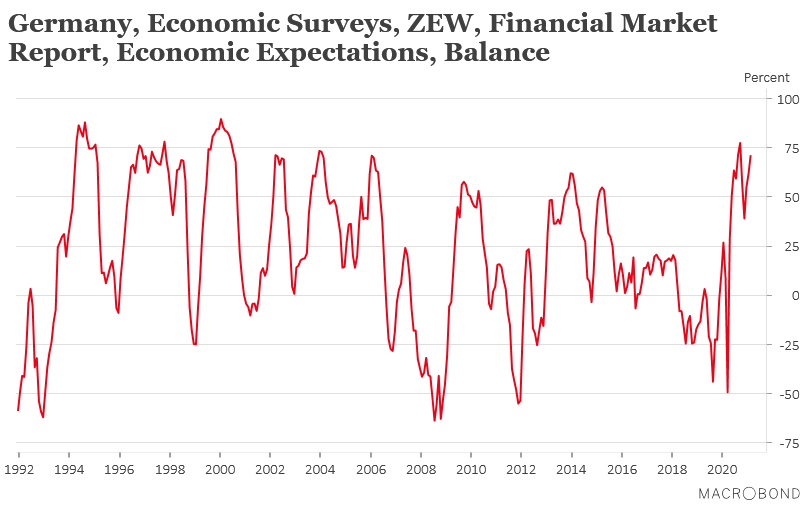

En Allemagne, et comme le montre le graphique, l’indice ZEW reflète une hausse inattendue du moral des investisseurs, tablant sur une reprise de la consommation au cours des 6 prochains mois.

Subscribe

0 Comments

Oldest