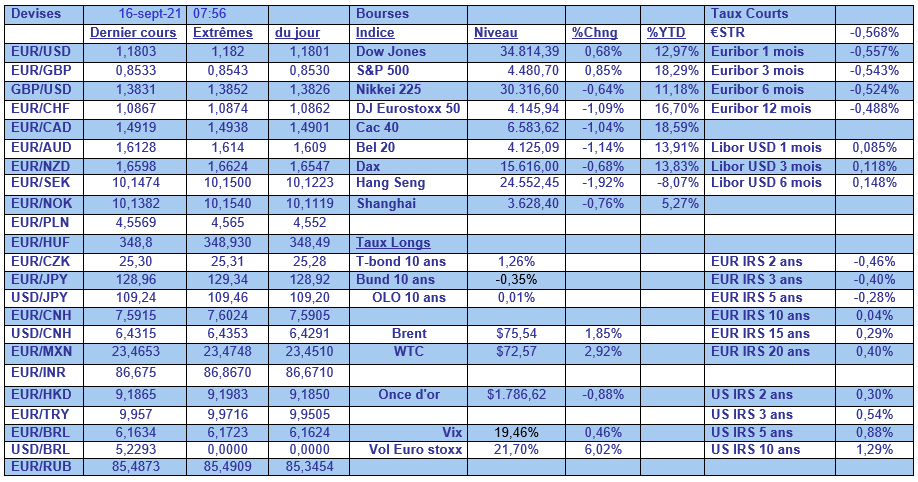

Avec la publication du chiffre d’inflation en Grande-Bretagne, nous avons fait un pas de plus vers une remontée des …

Inflation record en Grande-Bretagne

Mode Expresso

Mode Lungo

Avec la publication du chiffre d’inflation en Grande-Bretagne, nous avons fait un pas de plus vers une remontée des taux de la part de la BOE en 2022.

Un pas vers la hausse des taux

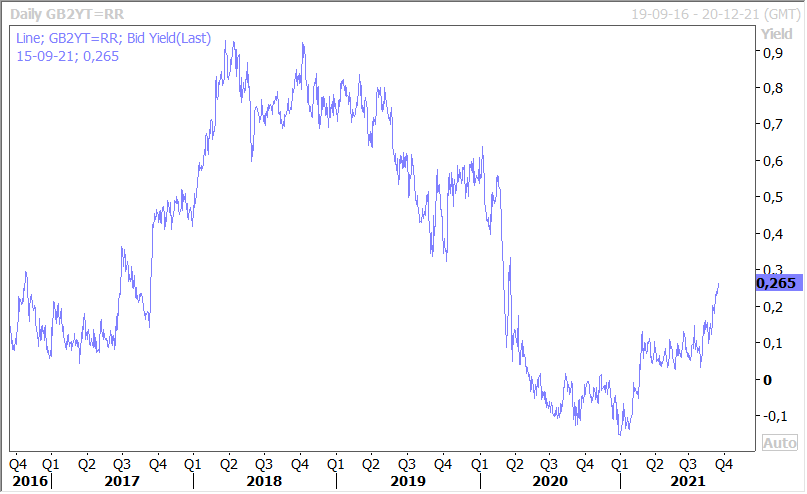

Même si cette hausse de l’inflation est artificielle pour partie, il n’en demeure pas moins qu’elle a renforcé le scénario d’une hausse de taux de la part de la BOE au milieu de l’année prochaine. Avec comme conséquence, une poursuite du mouvement de hausse du rendement de l’obligation à 2 ans comme l’illustre le graphique.

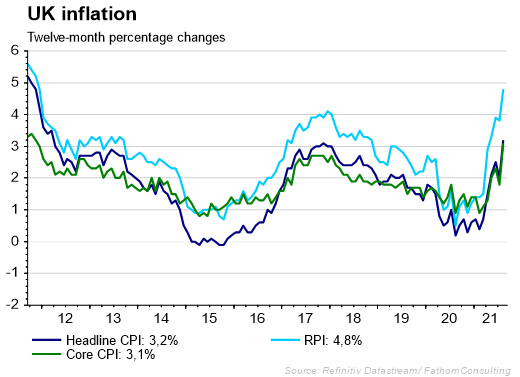

Comme le montre le graphique, l’inflation a fortement progressé en passant de 2% en juillet en taux annuel à 3.2% en août, soit son taux le plus élevé depuis mars 2012.

Derrière cet écart de 1.2% en taux annuel d’un mois à l’autre, qui est la plus forte progression depuis le lancement de cet indice en 1997, se cache l’effet temporaire des mesures prises l’année passée par le gouvernement pour inciter les britanniques à aller au restaurant. En effet, en août 2020, le gouvernement a offert aux convives une réduction de 50 % sur les repas, jusqu’à 10 sterling par tête, pour relancer l’économie. Un an plus tard, en l’absence de ces rabais, les prix des restaurants ont représenté plus de la moitié de la hausse de 1,2 % de l’inflation globale du mois dernier.

La hausse de l’énergie est aussi un facteur explicatif de cette hausse de l’inflation, mais d’autres facteurs sont plus durables et d’ailleurs la BOE voit l’inflation à 4% cette année compte tenu des effets temporaires et durables.

Forte hausse mais pas le même effet

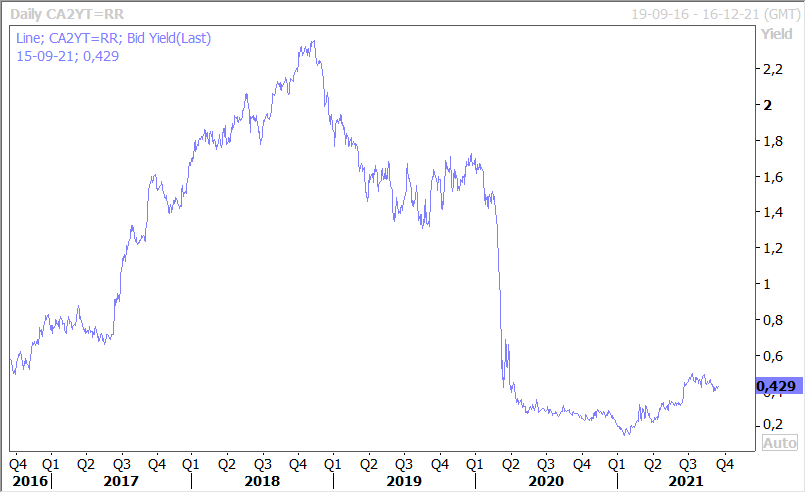

Au Canada, l’inflation a également fait un sérieux bond, en passant en taux annuel de 3.7% à 4.1% en août, soit son taux le plus élevé depuis mars 2003.

A la différence de la Grande-Bretagne, comme le montre le graphique, le taux canadien à 2 ans n’a pas bougé d’un iota, n’anticipant pas une remontée rapide des taux.

Cette hausse est en effet liée essentiellement à la hausse du prix de l’essence, car si on observe l’évolution du Core CPI, on est passé de 1.7% à 1.8%, or il s’agit du taux qu’observe la BoC.

Hausse des taux en vue

La Nouvelle-Zélande se situe un pas plus loin que la Grande-Bretagne dans le processus de normalisation des taux, et une hausse des taux devient imminente.

La publication du chiffre du PIB au deuxième trimestre est venue renforcer cette perspective avec une hausse de 2.8%, soit un taux largement supérieur aux 0.7% estimés par la Banque centrale. En taux annuel, le PIB a progressé de 17.4% avec une inflation à 3.3% alors que l’objectif de la Banque centrale se situe entre 1% et 3%.

Il ne fait quasiment aucun doute que la Banque centrale augmentera de 0.25% son taux de base lors de sa réunion du 6 octobre prochain.

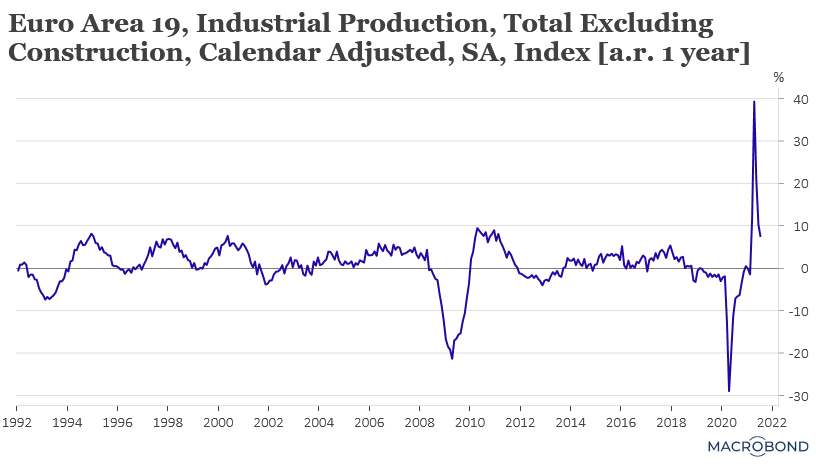

Rebond en Europe impressionnant

Alors que l’Asie continue de montrer de sérieux signes d’essoufflement, en grande partie à cause du variant Delta et d’une insuffisance de la couverture vaccinale, le rebond en Europe est impressionnant.

Le graphique est trompeur, mais la production industrielle en zone euro a augmenté de 7.3% en taux annuel grâce à une hausse de 1.2% au mois de juillet.

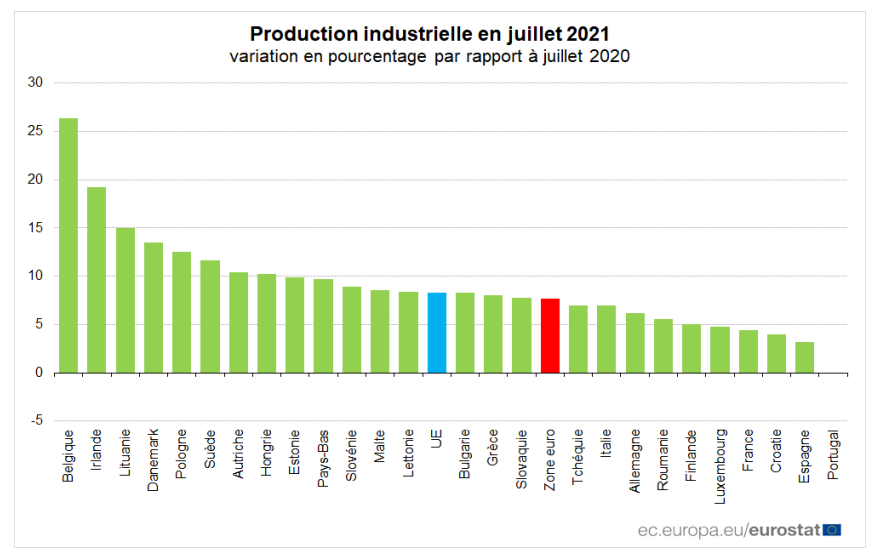

Le deuxième graphique publié par Eurostat est encore plus sympathique à regarder quand on voit que la Belgique est en tête de classement en termes de variation de la production industrielle sur un an. Bien évidemment derrière ce chiffre se cache la production de vaccins, ce qui fausse un peu la donne mais quand même, et en Irlande c’est l’impact de la présence des multinationales américaines qui explique cette forte hausse.

Malgré la hausse des prix des matières premières et les problèmes dans les chaînes d’approvisionnement, la production industrielle en Europe continue donc de se redresser. En partie soutenue par la forte demande et aussi par les mesures prises par les gouvernements durant la crise.

Comme l’a souligné Ursula von der Leyden lors de son discours annuel sur « l’Etat de l’Union » devant le Parlement, « nous avons tiré les leçons d’un passé où nous étions trop divisés et trop à la traîne. Et la différence est nette: la fois précédente, il a fallu 8 ans à la zone euro pour retrouver son niveau de PIB d’avant la crise. Cette fois, nous prévoyons que 19 pays reviendront au niveau d’avant la pandémie cette année encore, bientôt suivis par les autres. La croissance de la zone euro a surpassé celle des États-Unis et de la Chine au dernier trimestre. Mais ce n’est qu’un début. Et les leçons de la crise financière doivent inciter à la prudence: À l’époque, l’Europe avait crié victoire trop tôt, et nous en avons payé le prix. Nous ne referons pas cette erreur. La bonne nouvelle, c’est qu’avec Next Generation EU, nous allons à présent investir à la fois dans la reprise à court terme et la prospérité à long terme. Nous allons nous attaquer aux problèmes structurels de notre économie, qu’il s’agisse de réformer le marché du travail en Espagne, le système de retraite en Slovénie ou la fiscalité en Autriche ».

Et cela donne l’espoir de voir la Commission ne pas réimposer le carcan du traité de Maastricht mais de faire preuve de plus de pragmatisme et de tenir compte différemment des investissements productifs et ceux destinés à atteindre les objectifs du Green Deal.

Subscribe

0 Comments

Oldest