Nervosité, spéculation, exagération, irrationnalité, volatilité, sont tous les qualificatifs pour décrire les marchés financiers ….

Nervosité et inquiétude sur les bourses

Mode Expresso

Mode Lungo

Nervosité, spéculation, exagération, irrationnalité, volatilité, sont tous les qualificatifs pour décrire les marchés financiers depuis quelques jours, reflet d’un manque évident de clarté et d’orientation.

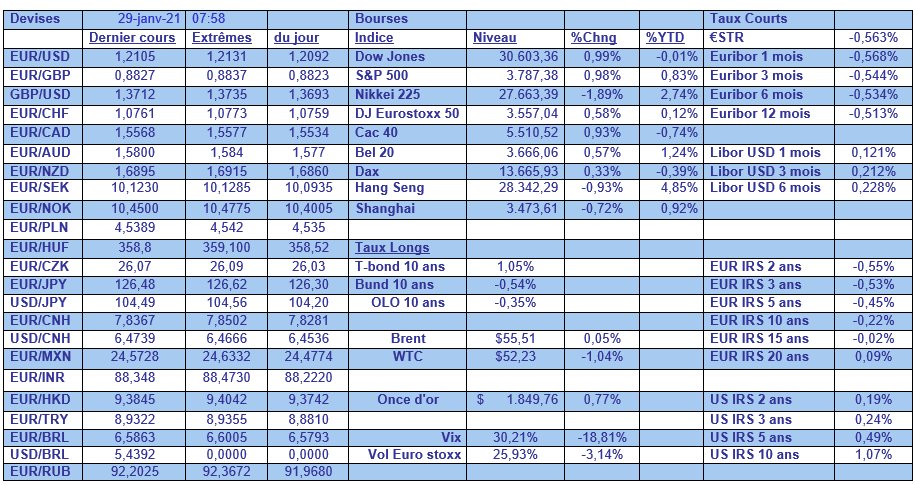

Quelques exemples

Je pointais hier la hausse de l’indice VIX, même si cette hausse est toute relative, mais elle exprime quand même une certaine tension sur les marchés boursiers. Et d’ailleurs ces derniers ont connu des mouvements de hausse et de baisse sans tendance ces derniers jours.

Deuxième exemple avec les tensions sur les taux courts en Chine avec le taux au jour le jour qui a continué de grimper. Il se situe à 3.33% contre 3.05% hier, soit son niveau le plus élevé depuis mars 2015. Cette tension perdure donc alors que la banque centrale de Chine a injecté l’équivalent de 15 milliards de dollars ce matin. Cette tension est l’expression d’une crainte que les autorités monétaires pourraient adopter une politique monétaire plus stricte afin de ralentir les gains des prix des actions et des marchés immobiliers.

Et cette crainte sur un emballement inconsidéré de la valeur de certaines actions est aussi au centre des préoccupations des autorités boursières aux Etats-Unis. Surtout que leur cours ne sont en rien guidés par des fondamentaux mais uniquement par de la spéculation ou des rapports de force.

Et toute cette nervosité est évidemment entretenue par les préoccupations sur l’efficacité des vaccins, sur leur disponibilité, leurs effets sur les variants, et les nouvelles mesures de restriction annoncées un peu partout.

Confirmation

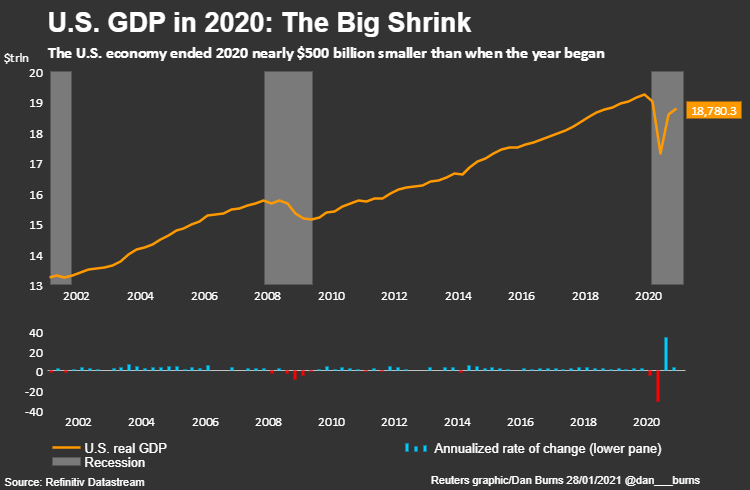

Comme attendu, le PIB aux Etats-Unis a connu un recul historique de 3.5% en 2020 après une hausse de 2.2% en 2019 comme le montre le graphique. Et les dépenses de consommation, qui représentent les 2/3 de l’économie, ont plongé de 3.9%, soit le plus mauvais chiffre depuis 1932.

Mais la croissance au quatrième trimestre a bien résisté avec une hausse de 4% en taux annualisé, et en tenant compte de la mise en place du plan de relance de 1.900 milliards de dollars, l’économie américaine pourrait retrouver son niveau d’avant crise au second semestre de cette année.

C’est d’ailleurs la perspective de ce plan qui a incité le FMI à revoir nettement à la hausse ses prévisions de croissance pour les Etats-Unis. Et le léger recul des inscriptions hebdomadaires au chômage à 847.000 a été interprété comme un signal encourageant.

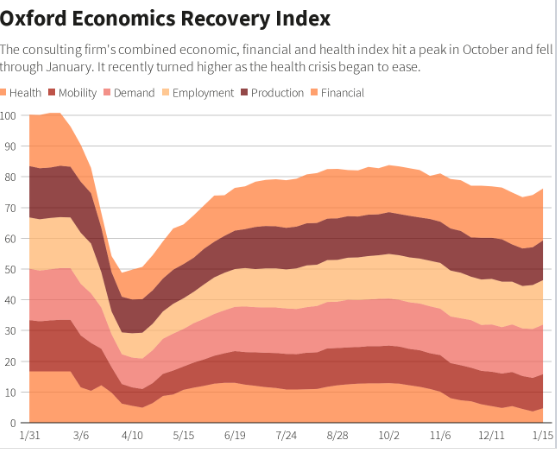

Tout comme les données à haute fréquence qui montrent un léger frémissement à la hausse (voir graphique) avec le plan de 900 milliards adopté fin d’année, le début des vaccinations, et les mesures annoncées par Biden.

En Europe ce n’est pas pareil

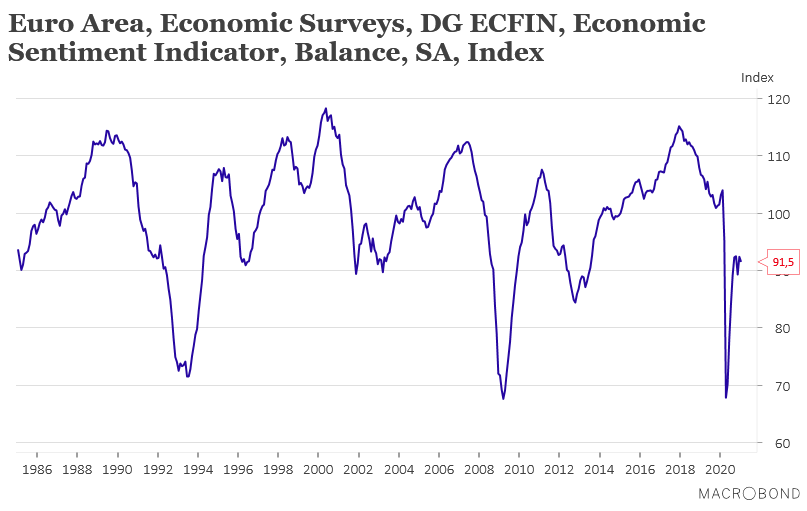

Comme le montre le graphique, l’indice de confiance de la Commission européenne ne se reprend pas, il chipote même, en l’absence de perspectives et sans doute aussi avec la cacophonique qui caractérise cette gestion de crise.

Les chiffres sur les taux de croissance au quatrième trimestre vont venir nous rappeler en plus que l’Europe va afficher les plus forts reculs.

Pour la France, le chiffre vient de tomber, le recul du PIB au quatrième trimestre est moins mauvais qu’attendu avec un niveau de -1.3%. Ce qui signifie que sur l’ensemble de l’année, le PIB a chuté de 8.3%, ce qui est aussi moins mauvais que les prévisions du gouvernement qui tablait sur un recul de 11%.

Pour l’Allemagne, au quatrième trimestre la croissance est attendue à zéro, soit un recul du PIB de 4% en taux annuel et pour l’Espagne, le PIB devrait reculer de 1.8% au quatrième trimestre, soit un taux annuel à -10.80%.

En tenant compte de mes commentaires du début de cette note et même si ces chiffres ne sont qu’une confirmation, il ne faut pas s’étonner que les bourses européennes soient dans le rouge vif aujourd’hui.

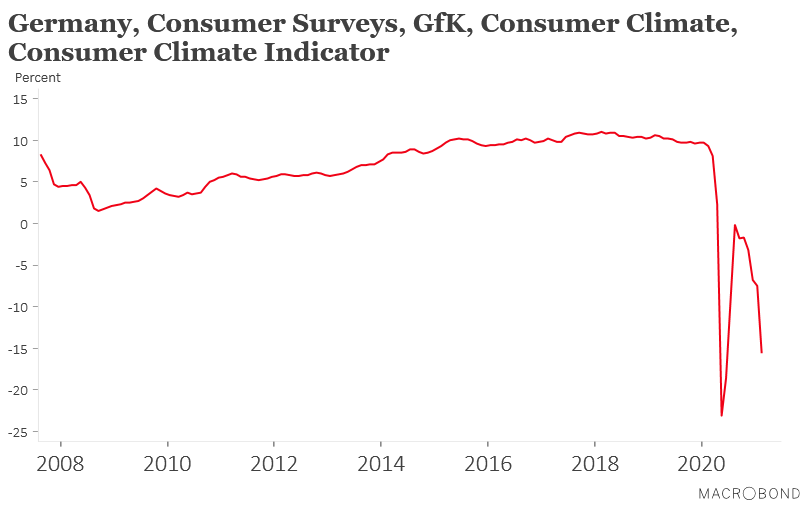

D’autant plus que l’Europe ne va pas connaitre de rebond de l’activité en ce début d’année avec les nouvelles mesures de confinement. Et ces mesures pèsent sur le moral des consommateurs comme le montre le graphique de l’indice GfK en Allemagne.

Et comme le montre le graphique, le recul est pratiquement aussi important qu’au printemps dernier et il faudra attendre sans doute le mois d’avril pour assister à une remontée de la confiance.

Subscribe

0 Comments

Oldest