Le marché mondial du pétrole a connu une année sans précédent dans son histoire. Après une période de turbulences sans …

Le marché du pétrole en 2021 : un rebondissement tiré par les vaccins

Mode Expresso

Mode Lungo

Le marché mondial du pétrole a connu une année sans précédent dans son histoire. Après une période de turbulences sans précédent causée par le déclenchement de la pandémie Covid-19, les prix du pétrole se sont stabilisés au milieu de l’année 2020. Plus récemment, les prix se sont fortement redressés à la suite des nouvelles positives concernant les vaccins, ainsi que de l’impact moins redouté de la résurgence du virus sur la demande de pétrole. En outre, l’alliance OPEP+ a accepté de prolonger les réductions de production de 7,2 millions de barils par jour, soutenant ainsi le rééquilibrage du marché jusqu’à ce que le rebond de la demande de pétrole provoqué par le vaccin se matérialise pleinement. D’autre part, l’accord OPEP+ de décembre a introduit un nouveau mode de fonctionnement avec des réunions mensuelles régulières, ce qui implique une volatilité potentiellement plus élevée du marché dans un contexte de risque d’absence de marché. Dans l’ensemble, nous pensons que les fondamentaux du pétrole sont sur la bonne voie pour une hausse des prix du pétrole. En conséquence, nous avons revu à la hausse nos perspectives de prix du pétrole, et nous prévoyons maintenant que le prix du Brent augmentera pour atteindre 55 USD/baril d’ici la fin 2021.

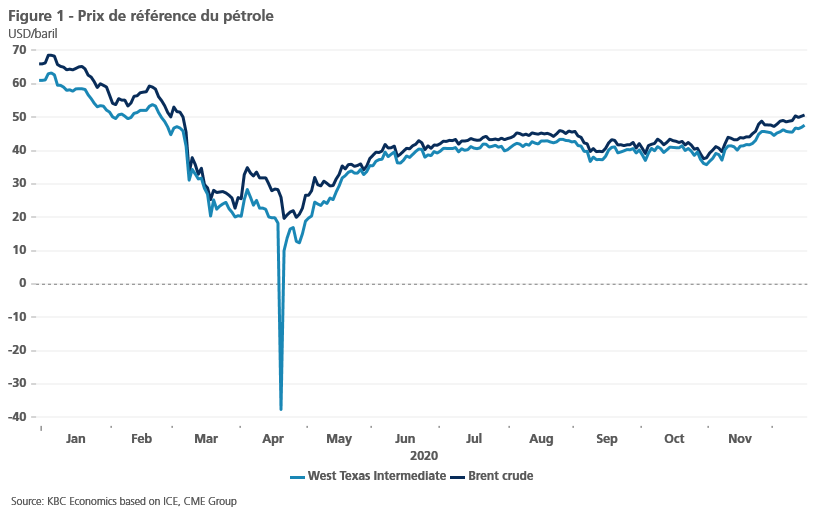

L’année 2020 a été une année sans précédent pour le marché mondial du pétrole. Le déclenchement de la pandémie de Covid-19 a provoqué un effondrement majeur des prix du pétrole, exacerbé par une guerre des prix de courte durée, mais agressive, entre l’Arabie saoudite et la Russie. Un choc simultané de demande négative et d’offre positive a fait chuter l’offre sur le marché, le pétrole brut de référence américain, le West Texas Intermediate, plongeant même en territoire négatif. Après une période de turbulences historiques, les prix du pétrole se sont stabilisés au milieu de l’année 2020, aidés par une reprise progressive de la demande de pétrole, ainsi que par de nouvelles réductions de production de 9,7 millions de barils par jour par l’alliance OPEP+.

Un changement de sentiment accompagné d’une demande sous-jacente plus forte

Récemment, le Brent a dépassé les 45 USD/baril grâce à des nouvelles positives sur les vaccins (figure 1). L’efficacité plus élevée que prévu des principaux vaccins candidats a provoqué un changement de sentiment sur le marché du pétrole, ce qui ne tient pas compte des perspectives plus optimistes d’un avenir post-pandémique. Sur les marchés financiers, d’autres produits de base (cycliques), ainsi que les marchés boursiers, ont connu des tendances de reflation similaires.

Dans le même temps, les fondamentaux sous-jacents semblent soutenir la hausse des prix du pétrole. La courbe du pétrole à terme a basculé dans le backwardation, un signal haussier indiquant que la demande est actuellement supérieure à l’offre. Cela suggère que la réduction de la demande lors de la deuxième vague de la pandémie a été moins grave que ce que l’on craignait, l’Asie ayant absorbé une grande partie du choc des fermetures européennes. Néanmoins, la demande de pétrole reste fragile, se situant à environ 90 % du niveau pré-pandémique (contre environ 75 % lors du pic de confinement d’avril), avec quelques déséquilibres notables entre les produits raffinés, comme une consommation toujours faible du carburant aviation.

Malgré une certaine mollesse possible pendant les mois d’hiver, les perspectives de demande plus optimistes devraient progressivement émerger jusqu’en 2021. Conformément à nos perspectives économiques de décembre, nous prévoyons une normalisation progressive de l’activité économique, qui s’accélérera dans la dernière partie de l’année prochaine, ainsi que des progrès significatifs vers l’immunité des populations grâce à la vaccination généralisée. En d’autres termes, un contexte macroéconomique plus optimiste devrait préparer le terrain pour une reprise de la demande de pétrole induite par la vaccination, bien qu’un rétablissement complet au niveau pré-pandémique ne soit pas prévu avant 2022.

L’OPEP+ soutient les prix, mais change de modus operandi

Du côté de l’offre, les mesures prises par l’OPEP+ pour stabiliser le marché restent un facteur essentiel pour soutenir les prix. La coalition dirigée par l’Arabie saoudite et la Russie a réduit la production de 9,7 millions de barils par jour en mai et juin, et de 7,7 millions de barils par jour pendant le reste de l’année. Début décembre, le groupe a convenu de prolonger les réductions de production de 7,2 millions de barils par jour jusqu’en janvier 2021, ce qui implique une augmentation modérée de la production de 500 000 barils par jour. Bien que le nouvel accord soit légèrement en deçà des attentes (c’est-à-dire un renversement des restrictions actuelles), le résultat est nettement plus optimiste par rapport au plan initial qui prévoyait une augmentation de la production de 2 millions de barils par jour.

Il est important de noter que l’alliance OPEP+ a également conclu un accord pour tenir des réunions mensuelles régulières afin d’examiner les conditions du marché et de décider de la future politique de production. L’ajustement mensuel ne devrait pas dépasser 500 000 barils par jour dans les deux sens. À notre avis, un tel changement de modus operandi donne à l’OPEP+ plus de flexibilité mais ajoute à l’incertitude avant les prochaines réunions. En conséquence, nous pourrions assister à une plus grande volatilité du marché dans le contexte du risque imminent d’absence d’accord, en particulier si le respect des règles s’affaiblit considérablement au sein de la coalition des 23 nations.

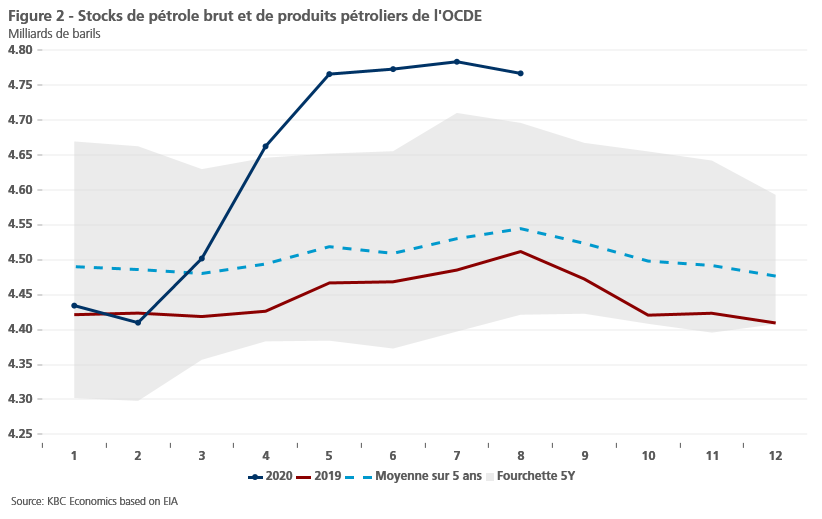

Nous estimons que l’accord OPEP+ de décembre maintiendra le marché du pétrole dans un déficit au début de 2021, ce qui implique un nouveau dénouement de la surabondance de l’offre induite par la pandémie (figure 2). En d’autres termes, notre scénario de base suppose que l’alliance est destinée à soutenir les prix du pétrole jusqu’à ce que le rebondissement de la demande de pétrole induit par le vaccin commence à se matérialiser. Dans le contexte d’une reprise soutenue de la demande de pétrole, l’OPEP+ devrait alors être en mesure d’atténuer les réductions de production sans faire dérailler le rééquilibrage du marché et exercer des pressions à la baisse sur les prix du pétrole.

Les fondamentaux du pétrole sont sur la bonne voie pour une hausse des prix du pétrole

Néanmoins, le marché du pétrole est confronté à un certain nombre de risques, dont la plupart sont orientés à la baisse. Outre le risque d’absence d’accord sur les réductions de production de l’OPEP+, le principal risque du côté de l’offre est un retour de l’Iran sur le marché mondial du pétrole. Sous réserve de la levée des sanctions américaines sous l’administration Biden, cela pourrait ramener environ 2 millions de barils par jour sur le marché. Les perspectives de la demande restent cependant la plus grande incertitude et le plus grand risque pour le marché pétrolier, reflétant la rapidité de la normalisation de l’activité socio-économique dans la période post-pandémique.

Dans l’ensemble, nous pensons que les fondamentaux du pétrole sont sur la bonne voie pour une hausse des prix du pétrole. Nous avons donc revu à la hausse nos perspectives de prix du pétrole pour 2021. Malgré une certaine atonie possible au début de l’année prochaine, un rebondissement de la demande de pétrole dû à la vaccination devrait entraîner un nouveau rééquilibrage du marché tout en faisant progresser le Brent vers notre estimation à long terme de 55 USD/baril d’ici la fin de 2021.

Dominik Rusinko

Subscribe

0 Comments

Oldest