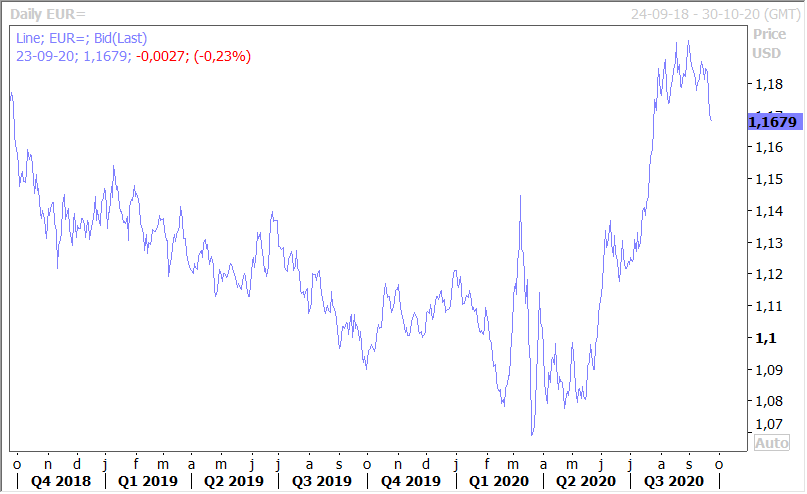

Pas du tout évident de comprendre pourquoi le dollar est passé en moins d’un mois de 1.19 à 1.1680 par rapport à….

La hausse surprise du dollar

Mode Expresso

Mode Lungo

Pas du tout évident de comprendre pourquoi le dollar est passé en moins d’un mois de 1.19 à 1.1680 par rapport à l’euro, après avoir connu un fléchissement important, qui avait d’ailleurs provoqué l’inquiétude de la BCE.

Hausse du dollar

Comme à chaque fois il ne faut pas se limiter à chercher les éléments qui ont plaidé en faveur de la hausse du dollar, mais aussi chercher ceux qui pèsent sur les autres devises.

En l’occurrence, le dollar s’est renforcé sensiblement par rapport à l’euro (voir graphique), et par rapport au sterling, suite à la résurgence du virus dans certains pays de l’UE et en Grande-Bretagne. Les mesures annoncées par Boris Johnson hier soir pour une période de 6 mois (privilégier le télétravail, couvre- feu à 22 h dans les pubs et les restaurants, port du masque, etc..) ont pesé sur le sterling et font craindre des répercussions économiques très négatives.

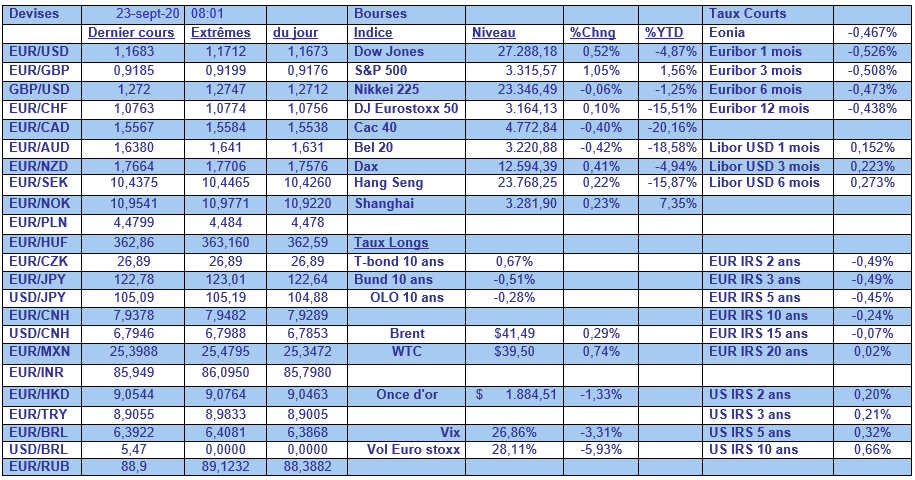

La pression à la baisse sur le prix du baril (voir graphique), malgré la prolongation de la réduction de la production par l’OPEP+, est aussi une raison qui a poussé le dollar à la hausse. C’est une relation inverse qui relie le dollar au prix du pétrole en général.

A cela il faut ajouter le fait que l’inflation aux Etats-Unis, à contrario des autres pays, s’est légèrement redressée ce qui a soutenu le dollar. Et alors que le recul de l’inflation en zone euro a renforcé le scénario d’une augmentation du programme PEPP de la BCE et de son allongement dans le temps, ce qui a pesé sur l’euro.

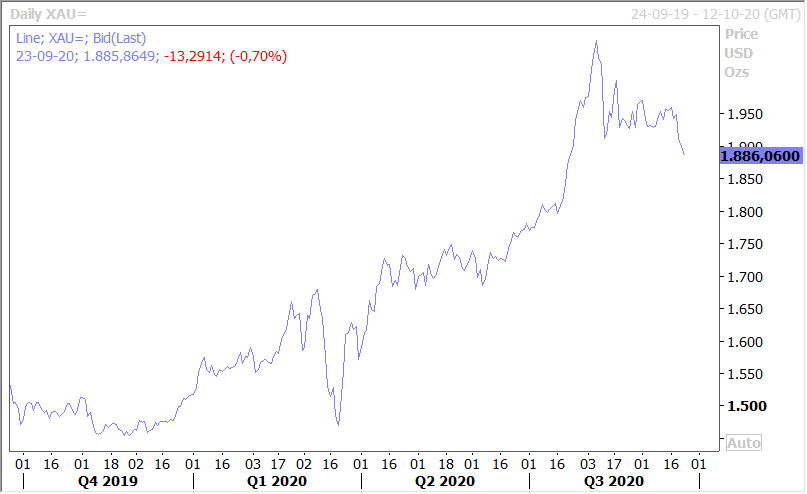

Et dernier élément à prendre en considération, c’est la situation plus que confuse qui règne pour le moment avec la hausse des nouvelles infections en Europe, des tensions qui restent vives entre les Etats-Unis et la Chine, l’incertitude totale concernant les élections aux Etats-Unis. Et dans ce contexte, même si cela peut surprendre, le dollar sert de valeur refuge et l’or fait l’objet de prises de bénéfices (voir graphique).

Mais peut-être aussi parce que les Etats-Unis amorcent une diminution des infections, et que les indicateurs économiques sont plutôt bien orientés. Comme l’a montré encore le marché immobilier aux Etats-Unis qui fait preuve d’une remarquable reprise.

Ainsi, les ventes de maisons existantes ont progressé de 2.4% soit un chiffre annuel de 6 millions, le niveau le plus élevé depuis décembre 2006. Sur un an, ces dernières ont augmenté de 10.5%. Et ce n’est pas tout, car sur la même période, le prix moyen a augmenté de 11.4% pour atteindre un prix record de 310.600 dollars.

Indices PMI

On sait combien la confiance est la pierre angulaire de la reprise et la publication des indices PMI revêt dès lors une grande importance.

Pour le Japon, l’indice PMI manufacturier est ressorti quasiment inchangé à 47.3 contre 47.2, et demeure donc largement dans la zone de contraction. Et l’amélioration dans le secteur des services est insignifiante avec un indice qui est passé de 45 à 45.6. Si l’on observe les sous-indices de l’indice manufacturier, la situation ne s’améliore guère et ne promet en rien une reprise de l’activité économique.

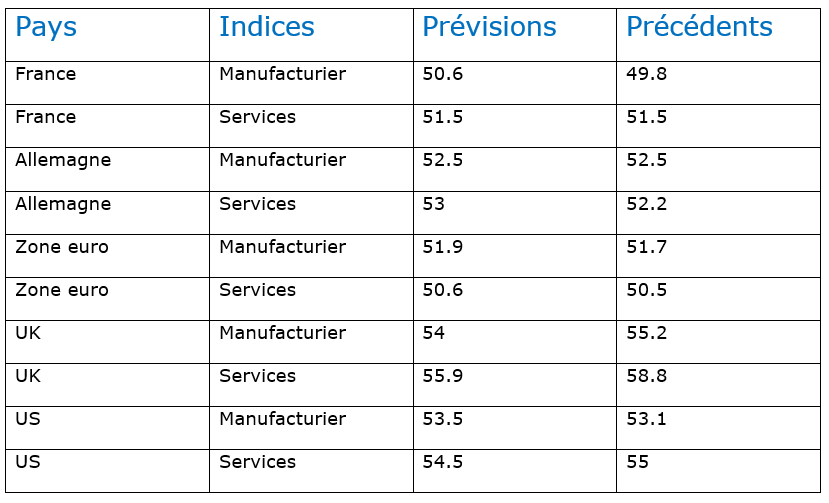

Le tableau reprend les prévisions pour les PMI en Europe et aux Etats-Unis et force est de constater que dans l’ensemble ces indices devraient quasiment rester inchangés et confirmer leur essoufflement, sauf celui des services en Grande-Bretagne qui devrait reculer sensiblement (et j’ajouterais assez logiquement).

Le dilemme des taux négatifs

Les banques centrales s’interrogent et se tâtent sur la pertinence, ou la nécessité et l’utilité, d’encore réduire leur taux pour les faire basculer en territoire négatif.

C’est en particulier le cas de la BOE qui n’a pas écarté l’idée tout en demeurant extrêmement prudente compte tenu des implications négatives pour le secteur bancaire.

Mais elle n’est plus la seule à se poser la question, la banque centrale de Nouvelle-Zélande qui a laissé son taux inchangé ce matin à 0.25% ainsi que son programme de rachats d’actifs a laissé la porte ouverte à d’autres baisses de taux si nécessaire.

Elle pourrait en cela suivre la banque centrale d’Australie, qui se réunit le 6 octobre prochain, et qui pourrait bien faire passer son taux directeur de 0.25% à 0.10%.

Pas étonnant dans ce contexte que le dollar se renforce aussi par rapport au dollar australien et néo-zélandais.

Subscribe

0 Comments

Oldest