Regain de tension au Moyen-Orient, doutes qui demeurent sur les investissements dans l’IA, et les taux obligataires de nouveau en hausse, les marchés financiers partent dans tous les sens.

Les marchés face au mur de la dette

Mode Expresso

Mode Lungo

Regain de tension au Moyen-Orient, doutes qui demeurent sur les investissements dans l’IA, et les taux obligataires de nouveau en hausse, les marchés financiers partent dans tous les sens.

Hausse de taux

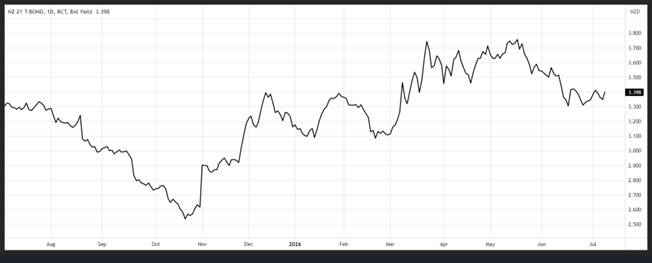

Avec aussi les craintes de hausse de l’inflation, ce qui a justifié la décision de la Banque centrale de Nouvelle-Zélande, qui a, ce matin, augmenté son taux de 0,25 % pour la première fois depuis plus de trois ans.

Cette décision, qui a porté le taux à 2,50 %, devrait être suivie d’autres hausses de taux, s’il faut en croire le communiqué, qui souligne « l’inflation étant toujours supérieure à l’objectif et l’activité économique devant se renforcer, une nouvelle réduction des mesures de relance monétaire sera probablement nécessaire pour ramener l’inflation au point médian de l’objectif de 2 % ».

Le taux à 2 ans avait déjà intégré un resserrement monétaire et s’est légèrement renforcé après ce communiqué.

Compte tenu d’une inflation qui mettra du temps à refluer, et des soubresauts du prix du baril, comme on l’observe ce matin, la Banque centrale devrait resserrer ses taux avec prudence sur le reste de l’année.

Regain de tension

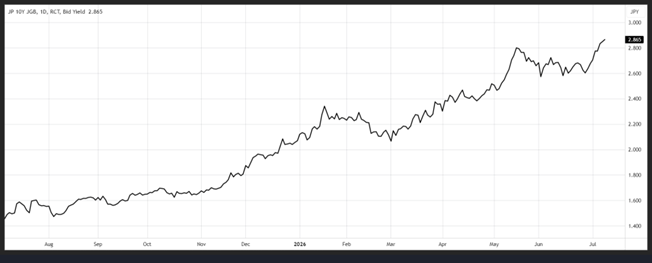

Sur les taux obligataires, un peu partout, et pour des raisons diverses.

D’abord au Japon, avec une BOJ mise sous pression par le gouvernement pour ne pas augmenter ses taux trop vite, alors que ce dernier annonce des mesures qui vont encore augmenter l’endettement.

En plus, la faiblesse du yen augmente l’inflation importée, ce qui renforce la nécessité pour la BOJ d’augmenter ses taux.

Tiraillée entre les deux, le marché obligataire doute, ce qui explique cette nouvelle hausse des rendements obligataires. Résultat, le rendement obligataire à 10 ans a atteint son niveau le plus élevé depuis septembre 1996 et celui à 20 ans depuis juillet 1996.

Tension également sur la dette en Europe, avec en Belgique un gouvernement qui doit s’atteler à réduire de 7,7 milliards d’euros le déficit, avec un gouvernement en France qui doit aussi prendre des mesures, et alors que le gouvernement allemand a approuvé son budget pour 2027 avec une forte hausse de ses besoins de financement.

Ce projet de budget 2027 en Allemagne prévoit pour 555,4 milliards d’euros de dépenses avec à la clé 203,6 milliards d’euros d’emprunts et 117,5 milliards d’euros d’investissements publics, un niveau record.

L’Allemagne va dès lors revenir massivement sur le marché obligataire et concurrencer les autres Etats, ce qui devrait encore exacerber les tensions sur les taux longs.

Et la situation en France risque d’encore peser sur le spread entre le Bund et les obligations françaises, car la décision de Marine Le Pen de se présenter à l’élection présidentielle va encore un peu plus fragmenter le paysage politique.

Alors que la dette publique française a dépassé les 3.500 milliards d’euros, soit un ratio de 117,5 % du PIB, selon les données officielles.

Avec, comme en Belgique, un énorme risque d’effet boule de neige, comme le soulignait Sarah Carlson, vice-présidente principale de Moody’s, la semaine passée, « l’augmentation des paiements d’intérêts par rapport à la dette publique sera la plus importante pour la France ».

Et la Cour des comptes a averti la semaine dernière que le paiement des intérêts sur la dette publique pourrait atteindre 100 milliards d’euros d’ici 2029, contre 66 milliards en 2025, la dette émise durant des années de taux d’intérêt ultra-bas étant refinancée à des coûts d’emprunt plus élevés.

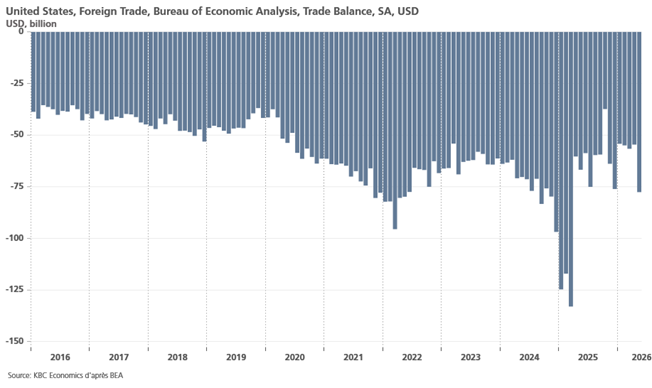

Déficit qui va peser sur la croissance

En effet, le déficit commercial américain s’est fortement creusé en mai, ce qui devrait peser sur la croissance au deuxième trimestre.

Ce déficit a augmenté de 42,2 % pour atteindre 77,6 milliards de dollars, le niveau le plus élevé depuis mars 2025.

Les importations ont augmenté de 3,3 % pour atteindre 395,3 milliards de dollars, le niveau le plus élevé depuis mars 2025.

Cette hausse des importations peut se voir comme une économie très dynamique et qui tourne à plein régime.

Mais une grande partie de cette hausse est liée aux importations de biens d’équipement qui ont grimpé de 1,1 milliard de dollars pour atteindre un record de 128,0 milliards de dollars, soutenues par de fortes augmentations des importations d’accessoires informatiques et de semi-conducteurs.

Et deuxième remarque, la hausse des prix, en partie à cause des droits de douane, vient fausser ces chiffres et les gonfler artificiellement.

Cette aggravation du déficit est aussi la conséquence d’une chute de 3,2 % des exportations à 317,7 milliards de dollars, malgré le fait que les exportations de pétrole ont atteint un record de 38,4 milliards de dollars.

Résultat, et selon le modèle de la FED d’Atlanta, la croissance du PIB au deuxième trimestre, en taux annualisé, devrait retomber à 1,4 % contre un taux de 2,1 % au premier trimestre.

Malgré la hausse des tarifs douaniers, les États-Unis continuent d’avoir des déficits commerciaux de biens avec le Vietnam, le Mexique, Taïwan, la Chine, le Canada, l’Allemagne, la Corée du Sud, l’Inde et l’Irlande.

Subscribe

0 Comments

Oldest