La tricherie ne mène à rien, et est finalement remplacée par la honte, et il faut aussi savoir reconnaître ses erreurs, pour autant que l’on ait encore un peu d’estime de soi.

Les certitudes d’hier, les doutes d’aujourd’hui

Mode Expresso

Mode Lungo

La tricherie ne mène à rien, et est finalement remplacée par la honte, et il faut aussi savoir reconnaître ses erreurs, pour autant que l’on ait encore un peu d’estime de soi.

Reconnaître

C’est ce qu’a fait hier le gouverneur de la FED, Christopher Waller, qui a déclaré « il y a un an, je plaidais pour des baisses de taux parce que le marché du travail n’était pas bon, donc j’étais prêt à tolérer un retour plus long vers notre objectif d’inflation de 2 % basé sur le marché du travail. Ces risques se sont complètement inversés maintenant. Le marché du travail semble se stabiliser aux États-Unis. L’inflation a explosé. Donc cela change la façon dont vous pourriez vouloir penser la politique ».

Il avait en effet plaidé pour des baisses de taux, mais la donne a changé, et il adopté sa position en conséquence. Et la suite de ses propos mérite aussi toute notre attention, car il a évoqué le débat qui parcoure la FED sur la manière dont la politique monétaire doit être discutée.

En parlant de la « forward guidance », il a souligné « je continue de croire que les perspectives futures peuvent être un outil précieux qui a, parfois, considérablement renforcé l’élaboration des politiques et continueront d’être utiles ».

Et de rajouter, « quand cela fonctionne, la prospection peut changer les conditions économiques plus rapidement que d’ajuster seul le taux directeur ».

Pour autant, il n’est pas un dogmatique, et il reconnaît que cet outil peut poser problème lorsqu’il est utilisé de manière inflexible.

Il prend ainsi un peu le contrepied de Warsh, qui estime que la Banque centrale était enfermée par cet outil et dès lors moins agile pour répondre à l’évolution de la situation.

Si une hausse des taux semble exclue en juillet, la question reviendra sur la table en septembre, avec d’ici là de nouveaux indicateurs sur l’inflation.

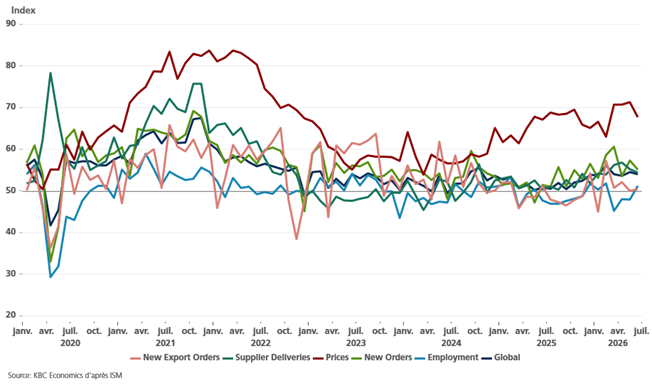

A propos d’indicateurs, nous avons eu hier la publication de l’indice ISM des services, qui est resté assez stable en passant de 54,5 en mai à 54 en juin.

Là où cet indicateur est à regarder de plus près, c’est que le sous-indice qui mesure les prix payés par les entreprises de services demeure à un niveau encore beaucoup trop élevé.

Ce qui tend à confirmer que l’inflation sous-jacente pourrait rester élevée même si les prix du pétrole baissaient, car les entreprises investissent massivement dans l’intelligence artificielle, ce qui fait grimper les prix des biens comme les semi-conducteurs et l’électronique.

Et les délais de livraison restent élevés, ce qui contribue à des tensions sur les prix.

Dans la lignée des chiffres sur le marché de l’emploi publiés jeudi passé, le sous-indice de l’emploi est passé de 47,9 en mai à 51,2 en juin, reflétant un marché de l’emploi stable, mais pas du tout dynamique.

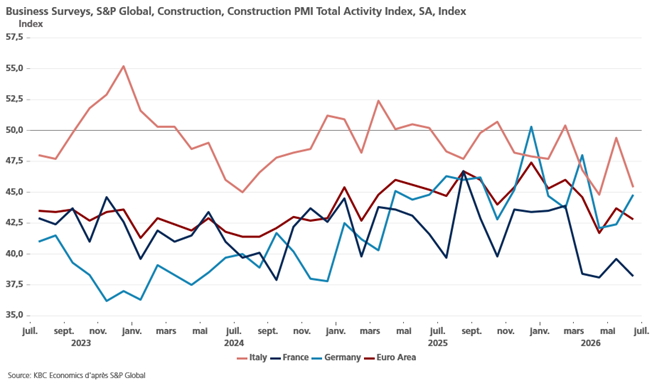

Nouvelle baisse

De l’activité dans le secteur de la construction dans la zone euro selon l’indice PMI.

Cette chute a concerné les trois segments, à savoir, le résidentiel, le commercial et le génie civil. Et l’activité de construction s’est contractée dans les trois plus grandes économies de la zone euro, menée par un déclin accéléré en France.

Le constat de Usamah Bhatti, économiste chez S&P Global Market Intelligence, est assez clair, « la santé du secteur de la construction de la zone euro est restée faible en juin. Des besoins économiques faibles ont également conduit les entreprises de construction à réduire davantage à la fois l’activité d’achat et l’emploi, tandis que le pessimisme à l’égard des perspectives annuelles s’est légèrement renforcé par rapport à mai ».

Il pointe cependant un élément positif, à savoir que « le taux d’inflation des coûts des intrants s’est encore atténué par rapport au pic récent d’avril, les trois pays surveillés ayant rapporté des hausses plus faibles des charges des coûts et des signes d’un abaissement des prix des matières premières ».

L’indice met aussi en évidence le fait que les entreprises continuent de réduire le nombre de personnes, avec pour la première fois depuis août 2024, les trois pays surveillés qui ont enregistré une baisse de l’emploi, menée par une nouvelle baisse en Italie, la plus forte depuis mai 2020.

Et pour la suite, les entreprises de construction de la zone euro restent pessimistes quant aux perspectives d’activité pour l’année à venir.

Le doute

Les résultats de Samsung n’ont pas démérité avec une hausse de 19 fois du bénéfice opérationnel au deuxième trimestre par rapport à l’année précédente, mais cela n’a pas empêché le cours de l’action de reculer de 9,75 %.

Comme souvent, ces bénéfices solides étaient largement attendus, et ont provoqué des prises de bénéfices, avec quand même aussi des investisseurs qui sont préoccupés par la durée de l’essor de l’IA et le risque d’une baisse des dépenses dans les infrastructures.

Car la construction de nouvelles usines de fabrication de mémoire prend des années, limitant la croissance de l’offre alors même que les entreprises à grande échelle continuent d’augmenter leurs investissements en IA.

Subscribe

0 Comments

Oldest