Inflation élevée, croissance solide, hausse des dépenses de consommation, l’économie américaine affiche une croissance forte, mais avec des doutes sur les intentions de la FED.

Risque de “chipflation” ?

Mode Expresso

Mode Lungo

Inflation élevée, croissance solide, hausse des dépenses de consommation, l’économie américaine affiche une croissance forte, mais avec des doutes sur les intentions de la FED.

Inflation élevée

Après les droits de douane, et la guerre en Iran, qui a provoqué la hausse du prix de l’essence, ce qui a entraîné la hausse de l’inflation, un troisième élément pourrait venir encore pousser l’inflation plus haut.

En effet, Apple a annoncé, hier, une hausse des prix de l’iPad et du MacBook, à cause de la hausse des prix des puces suite à la forte demande pour les centres de données pour l’IA.

Selon la marque à la pomme, pour les Etats-Unis, le prix de l’ordinateur portable Neo passera de 599 $ à 699 $, celui de l’iPad Air doté de 128 gigaoctets de stockage passera de 599 $ à 749 $.

Pour justifier cette hausse, Apple a déclaré « nous n’avons jamais vu le prix d’un composant augmenter autant, aussi rapidement. Nous avons jusqu’à présent protégé nos clients de ces hausses, mais nous avons désormais atteint un point où nous devons commencer à augmenter les prix d’un certain nombre de produits, y compris les hausses annoncées aujourd’hui pour l’iPad et le Mac. ».

Résultat, le cours de l’action a chuté de 5 % hier entraînant l’ensemble des valeurs technologiques à la baisse, et provoquant une forte correction ce matin en Asie du Nikkei et du Kospi (indice de la Corée du Sud).

Pour revenir à l’inflation des dépenses de consommation personnelles, elle est restée inchangée à 3,8 % en avril, en taux annuel, pour l’inflation sous-jacente.

Ce qui signifie un taux qui demeure bien éloigné de l’objectif de la FED, avec une hausse de 0,5 % des prix des services d’un mois à l’autre, ce qui montre que l’inflation n’est pas uniquement la conséquence de l’envolée du prix de l’essence.

L’indice des prix des dépenses de consommation personnelles global a bondi de 4,1 % sur les douze mois en mai, soit la plus forte hausse depuis avril 2023.

Croissance solide

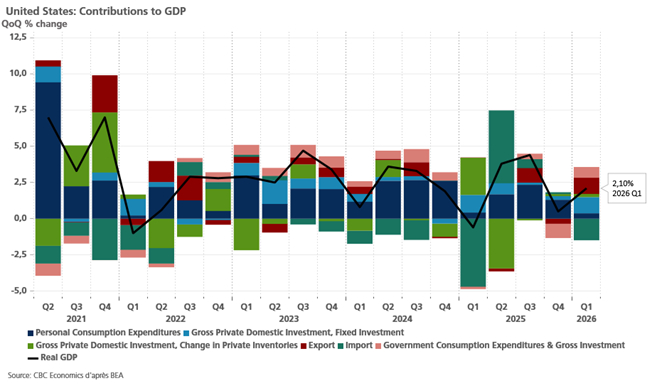

Malgré cette forte inflation, mais grâce à des remboursements d’impôts plus importants cette année et à la hausse des cours boursiers, les dépenses de consommation ont bondi de 0,7 % en mai après une hausse de 0,4 % en avril.

Après, il est vrai, le fait qu’elles ont pratiquement marqué le pas au premier trimestre, comme le montre la révision du chiffre du PIB à 2,1 % en taux annualisé contre 1,6 % précédemment.

Cette révision s’explique par une révision à la baisse des importations, résultat, l’effet positif sur la croissance résultant de la baisse des importations a été partiellement contrebalancé par une forte révision à la baisse des dépenses de consommation. Ces dernières ont été ramenées à 0,5 %, contre 1,4 % précédemment.

Comme les dépenses de consommation se sont montrées solides, la croissance au deuxième trimestre devrait être du même niveaux qu’au premier trimestre.

Trop élevée

Le président de la FED de New York, John Williams, a déclaré « en ce qui concerne le volet “stabilité des prix” de notre double mandat, l’inflation est incontestablement élevée et bien supérieure à l’objectif à long terme de 2 % fixé par le Comité fédéral de l’open market. Il est impératif que nous la ramenions de manière durable à notre objectif à long terme de 2 % ».

Pour lui, l’inflation devrait ralentir pour s’établir à 3,5 % d’ici la fin de l’année, pour ensuite s’engager sur une « trajectoire de stabilisation » vers les 2 % l’année prochaine.

Mais il a ajouté « des risques importants subsistent », car les investissements liés à l’IA pourraient faire grimper les prix et « les perturbations mondiales de l’offre découlant du conflit au Moyen-Orient restent une source de risque tant pour les perspectives de croissance que pour celles de l’inflation ».

Pour autant, il ne s’est pas prononcé sur les prochaines décisions de la FED, et les avis divergent fortement sur la prochaine décision de cette dernière.

Le président de la FED de Chicago, Austan Goolsbee, ne s’est pas prononcé non plus sur la prochaine décision de la FED, mais a déclaré « à l’heure actuelle, entre les deux volets du mandat de la Fed – l’inflation et le marché de l’emploi –, le problème se situe clairement du côté de l’inflation ».

« Les prix du pétrole ont fortement augmenté, ils pourraient baisser rapidement, espérons-le. Mais l’inflation des services est trop élevée, et bien que la croissance des salaires se soit modérée, rien ne garantit que l’inflation va ralentir ».

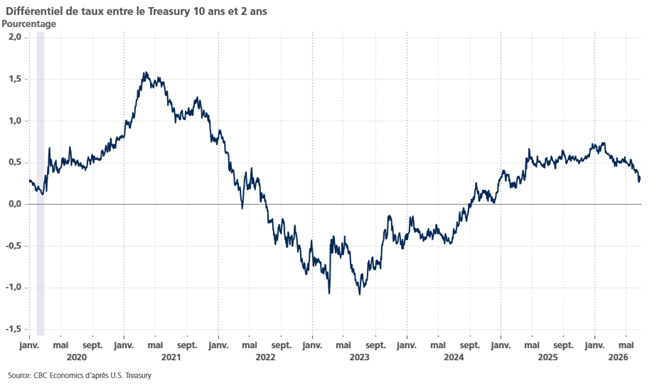

Un constat est cependant évident, depuis la dernière réunion de la FED, la courbe des taux s’est aplatie. Or une courbe des taux plus plate, où les rendements des obligations à court terme augmentent plus rapidement que ceux des obligations à long terme, reflète les anticipations selon lesquelles la FED ne baissera pas ses taux d’intérêt de sitôt, voire pourrait les relever en raison des craintes d’une inflation élevée.

Mais rarement les avis ont autant divergé sur les prochaines décisions de la FED. Pour la Citi, la prochaine décision sera une baisse, tablant sur une réduction de 25 points de base dès octobre, alors que pour BofA Securities, nous connaîtrons trois hausses de taux de 25 points de base cette année.

Cette divergence de vue est aussi la conséquence du changement de communication de la part de Warsh, changement voulu par ce dernier, mais qui a comme conséquence une plus grande incertitude et une volatilité accrue autour des décisions futures de la FED. Et, dès lors, une plus forte volatilité sur le marché obligataire.

Subscribe

0 Comments

Oldest