Parti pour durer, c’est le sentiment qui domine avec la prolongation des cessez-le-feu, sans pour autant qu’il y ait la moindre avancée, et avec le sentiment que le détroit d’Ormuz restera encore un bon moment bloqué.

Parti pour durer : une guerre immobile, des prix en marche

Mode Expresso

Mode Lungo

Parti pour durer, c’est le sentiment qui domine avec la prolongation des cessez-le-feu, sans pour autant qu’il y ait la moindre avancée, et avec le sentiment que le détroit d’Ormuz restera encore un bon moment bloqué.

Blocage total

Le cessez-le-feu permet juste d’éviter de nouvelles frappes, mais dans le détroit se déroule une guerre larvée qui ne dit pas son nom, avec comme conséquence que le trafic demeure quasiment inexistant.

Résultat, les indices boursiers sont soutenus par les valeurs technologiques essentiellement, mais ce n’est évidemment pas le cas des secteurs qui sont affectés par la hausse du prix du baril.

Ce dernier est de nouveau en hausse avec le sentiment que le seuil des 100 $ pour le Brent devient le nouveau niveau de résistance.

Les nombreuses Banques centrales, qui se réunissent la semaine prochaine, ne pourront que constater les premiers dégâts avec la hausse de l’inflation et la baisse de la demande, qui va peser sur la croissance. Mais il est encore trop tôt pour envisager des resserrements monétaires à ce stade.

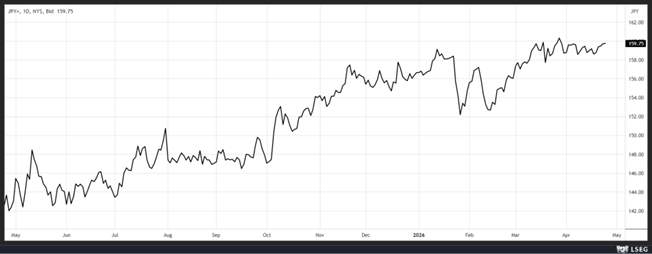

En l’absence de hausse de taux de la part de la BOJ, le yen flirte avec le niveau des 160 par rapport au dollar, ce qui explique la hausse du Nikkei, mais ce qui pourrait entraîner une intervention des autorités sur le marché des changes.

Premiers dégâts

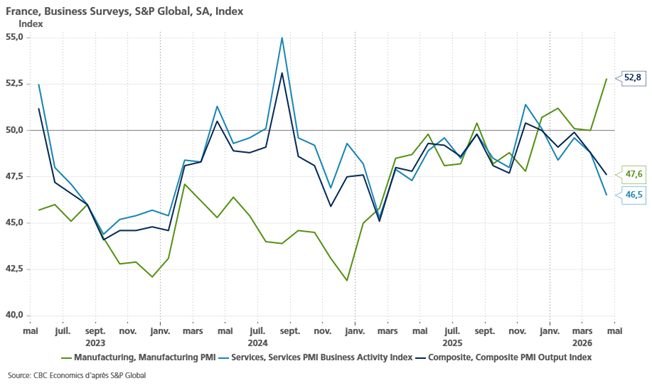

Comme l’ont montré hier les indices PMI en zone euro. En France, le secteur des services, et il n’y a pas qu’en France d’ailleurs, souffre énormément avec une chute de l’indice à 46,5.

En revanche, l’indice manufacturier a nettement progressé parce que les carnets de commandes des entreprises se sont étoffés suite à une forte demande en prévision des pénuries et des hausses de prix attendues.

Mais compte tenu de la chute des services, l’indice composite a accentué son déclin, ce qui signifie un net ralentissement de l’économie.

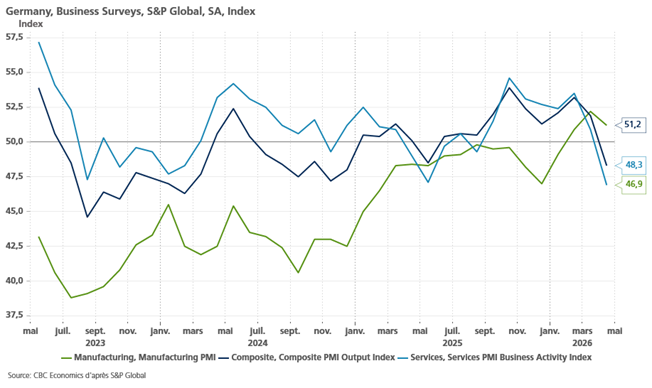

En Allemagne, le constat est encore plus affligeant, le secteur manufacturier n’a pas connu la même embellie. Phil Smith, directeur associé en charge de l’économie chez S&P Global Market Intelligence, constatant que « le secteur manufacturier a vu sa production et ses nouvelles commandes augmenter, bien qu’il y ait des signes avant-coureurs qu’il pourrait bientôt retomber dans la contraction ».

En devant aussi bien reconnaître que « la reprise de l’économie allemande a été stoppée dans son élan par la guerre au Moyen-Orient, qui a entraîné une incertitude accrue et une forte hausse des prix ».

La timide reprise de l’économie allemande est clairement stoppée nette dans son élan, et les mesures de soutien du gouvernement seront insuffisantes pour insuffler une nouvelle dynamique vu la hausse des coûts des intrants, qui ont atteint des niveaux qui n’avaient plus été vus depuis novembre 2022.

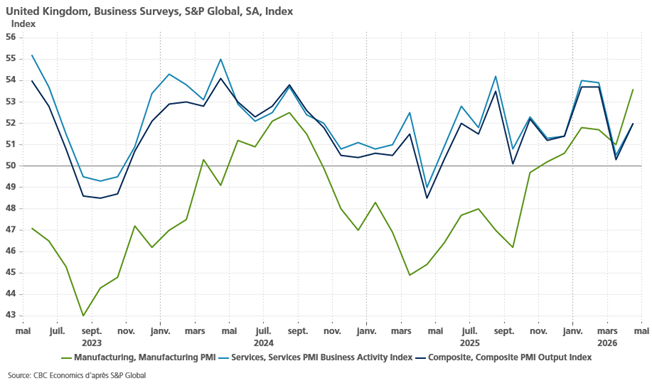

Résultat, les indices PMI en zone euro ont reculé nettement dans le secteur des services, entraînant l’indice PMI composite en dessous des 50 à 48,6 contre 50,7 en mars.

Et la situation ne devrait pas s’améliorer selon Chris Williamson, économiste en chef chez S&P Global, car « les pénuries d’approvisionnement de plus en plus répandues menacent de freiner davantage la croissance tout en renforçant la pression à la hausse sur les prix dans les semaines à venir ». Comme le reflète l’indice des prix des intrants qui est passé de 65,3 à 68,4, son niveau le plus élevé depuis la fin de l’année 2022.

L’indice PMI des services est passé de 50,2 à 47,4, et l’indice manufacturier a légèrement progressé de 51,6 à 52,2, ce qui ne compense en rien la chute des services.

Avec à la clé un dilemme pour la BCE comme le pointait Williamson, « la BCE a une fois de plus la tâche peu enviable de décider si elle doit augmenter les taux d’intérêt face au tableau inquiétant de l’inflation, ou si cette flambée des prix sera temporaire et qu’elle devrait plutôt se concentrer sur la nécessité d’empêcher l’économie de sombrer dans une récession plus profonde ».

Idem

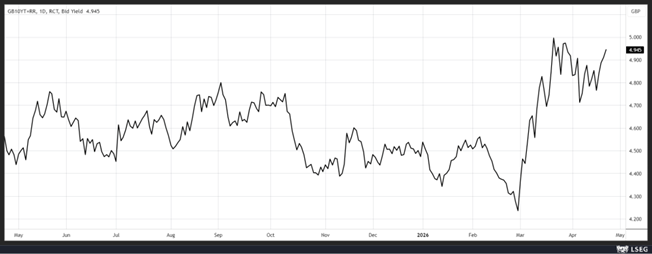

En Grande-Bretagne concernant la flambée des prix, le sous-indice des prix des intrants a montré la plus forte augmentation sur le mois depuis le début des enregistrements il y a 28 ans, atteignant son niveau le plus élevé depuis l’inflation à deux chiffres à la fin de 2022.

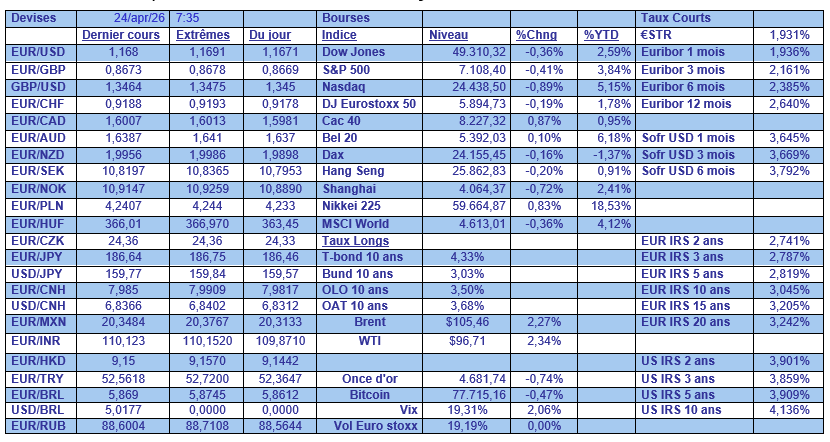

Ce qui fait craindre une hausse de l’inflation plus élevée qu’anticipée à ce stade, et ce qui explique pourquoi le rendement de l’obligation à 10 ans flirte avec les 5 %.

Et le pire est que le mouvement pourrait ne pas s’arrêter à ce niveau, car selon Williamson, « les prix augmentent non seulement en raison de la flambée des coûts de l’énergie, mais aussi en raison de l’augmentation des frais prélevés pour une grande variété de biens et de services, les hausses de prix étant souvent alimentées par des préoccupations liées à l’offre ».

A contrario de la zone euro, les indices PMI manufacturiers et des services ont progressé, mais cette hausse est en trompe l’œil avec une hausse du sous-indice des délais de livraison et de celui des prix des intrants.

Même constat aux Etats-Unis

Concertant la hausse des prix, le sous-indice des prix a bondi à 59,9, contre 58,1, affichant son niveau le plus élevé depuis juillet 2022.

En plus, S&P Global a déclaré que les délais de livraison aux usines étaient les plus longs depuis août 2022, notant que « outre les perturbations liées à l’expédition en raison de la guerre, les pénuries étaient également liées à l’achat supplémentaire de stocks de sécurité ».

Ce qui a fait dire à Williamson, « il sera probablement de plus en plus difficile de justifier une baisse des taux d’intérêt si l’inflation suit la voie indiquée par l’indice PMI alors que l’économie continue à ne connaître qu’une croissance modeste ».

Il devient évident qu’en l’absence de perspective claire de l’issue du conflit, la hausse des prix va se faire sentir au moins jusqu’à la fin de l’année et va peser sur l’activité de plus en plus.

Nous en reparlerons à mon retour le 1er juin.

Subscribe

0 Comments

Oldest