De revers en revers, le chemin de Trump devient de plus en plus en incertain et dans le conflit avec l’Iran son appel à l’aide pour sécuriser le détroit d’Ormuz résonne comme un camouflet.

Camouflets en série, et risque de blocage

Mode Expresso

Mode Lungo

De revers en revers, le chemin de Trump devient de plus en plus en incertain et dans le conflit avec l’Iran son appel à l’aide pour sécuriser le détroit d’Ormuz résonne comme un camouflet.

Nouveau revers

Même si la décision pourrait être cassée en appel, le message du juge en chef du district de Columbia, James Boasberg, ne manque pas de sel.

Il a en effet déclaré, « le gouvernement n’a apporté aucune preuve que M. Powell ait commis un crime autre que celui de déplaire au président. Le gouvernement pourrait tout aussi bien enquêter sur lui pour fraude postale parce que quelqu’un l’a vu un jour envoyer une lettre ».

Compte tenu de ce constat, le juge Boasberg a bloqué les citations à comparaître émises dans le cadre de l’enquête criminelle sur le président de la FED, Jerome Powell, provoquant l’ire du ministère de la Justice.

Mais si le ministère de la Justice fait appel cela risque de retarder la nomination de Kevin Warsh comme président de la FED.

En effet, le sénateur républicain Thom Tillis, qui fait partie de la commission bancaire du Sénat, a promis de bloquer toute nomination à la FED tant que l’enquête reste ouverte, affirmant que les déclarations faites par Powell aux législateurs n’équivalaient pas à un crime.

Ce point de vue est partagé par plusieurs autres républicains de la commission bancaire du Sénat, dont son président Tim Scott, et après l’annonce vendredi de l’intention du ministère de faire appel, Tillis a martelé qu’un appel « ne fera que retarder la confirmation de Kevin Warsh en tant que prochain président de la FED ».

Même si la Cour suprême n’a pas encore statué sur la question, dans l’affaire de la gouverneure Cook, le 21 janvier dernier, les juges ont fait part de leur scepticisme à l’égard de la tentative de Trump de limoger Cook. Autre revers en perspective.

Mais un plus grand revers

Risque bien d’être celui de ne pas arriver à sécuriser le détroit d’Ormuz, ce qui pourrait avoir des conséquences économiques extrêmement lourdes pour l’économie mondiale.

Comme à son habitude, Trump va bientôt nous annoncer qu’il a réussi à former la plus grande et la plus merveilleuse flotte mondiale pour sécuriser le détroit d’Ormuz. Sauf qu’à ce stade, le Japon et l’Australie ont déclaré qu’ils n’avaient pas de navires pour cette mission, et les autres pays ont accueilli cette demande avec beaucoup de scepticisme.

Mais en attendant, le détroit reste effectivement étranglé et les problèmes s’accumulent dans les chaînes d’approvisionnement, et pas seulement pour le pétrole brut, avec le prix du Brent qui s’installe au-dessus des 100 $.

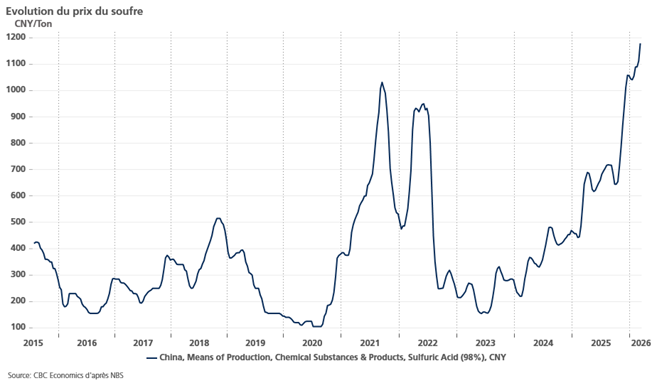

L’Australie est déjà confrontée à des pénuries de diesel, indispensable à l’exploitation minière et agricole, alors que le soufre s’envole, comme les produits qui servent à la fabrication des engrais.

Et qui dit hausse du baril, et des autres intrants, ainsi que des ruptures dans les chaînes d’approvisionnement, dit risque de hausse de l’inflation, ce qui vient bousculer les Banques centrales.

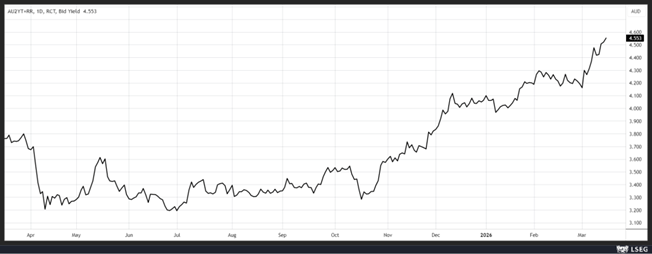

La Banque centrale d’Australie devrait augmenter son taux de 0,25 %, demain, à 4,10 %, et laisser la porte ouverte à encore d’autres hausses de taux.

La Banque d’Angleterre devrait laisser ses taux inchangés, alors qu’une baisse était envisagée avant le début de la guerre en Iran. La BCE, et la Banque centrale suédoise vont également laisser leurs taux inchangés, mais le discours pourrait se montrer plus ferme si le conflit perdure.

Quant à la FED, le statu quo ne fait aussi aucun doute, et la perspective de baisse de taux s’éloigne un peu plus chaque jour, même si l’économie américaine commence à montrer des signes importants d’essoufflement.

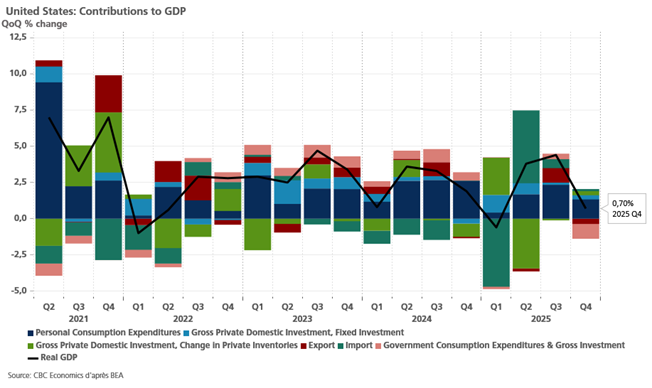

Le dernier trimestre a montré en effet que l’économie américaine avait fortement ralenti avec une croissance qui a été révisée à la baisse de 0,7 % en taux annuel contre une première estimation de 1,4 %.

Concernant l’inflation, elle s’est avérée déjà élevée avant même le début de la guerre. L’indice des prix des dépenses de consommation personnelle, hors alimentation et énergie, a augmenté de 0,4 % en janvier après une hausse similaire en décembre.

Ce qui signifie que l’inflation de base PCE a augmenté de 3,1% en taux annuel, la plus forte hausse depuis mars 2024, après avoir augmenté de 3,0% en décembre.

Base solide ...

Pour commencer l’année, en Chine, mais une prolongation du conflit et du blocage du détroit ne sera pas sans conséquences.

La production industrielle a en effet augmenté de 6,3 % en taux annuel pour la période de janvier-février contre une croissance de 5,2 % en décembre.

Les ventes au détail ont fait un bond de 2,8 %, portées évidemment par les dépenses pour le Nouvel an, contre un taux de 0,9 % en décembre.

Petite éclaircie pour le marché immobilier, les investissements en actifs fixes, qui comprennent les investissements dans l’immobilier et les infrastructures, ont augmenté de 1,8 % au cours des deux premiers mois, après une contraction de 3,8 % en 2025.

Mais pour autant, le marché immobilier ne se redresse pas encore et continue de peser sur la demande intérieure. Les prix de l’immobilier ont chuté de 3,2 % en taux annuel en février, après un recul de 3,1 % en janvier.

Subscribe

0 Comments

Oldest