Ce week-end, nous devrions connaître le nom du nouveau Premier ministre japonais, ce qui aura des conséquences sur la politique monétaire d’une façon ou d’une autre.

BOJ : sabre ou fourreau ?

Mode Expresso

Mode Lungo

Ce week-end, nous devrions connaître le nom du nouveau Premier ministre japonais, ce qui aura des conséquences sur la politique monétaire d’une façon ou d’une autre.

Elections

C’est en effet ce week-end que le Parti libéral démocrate élira son candidat qui deviendra automatiquement le nouveau Premier ministre.

Parmi les candidats en lice, Sanae Takaichi pourrait susciter encore plus d’incertitudes sur le marché obligataire, tandis que le ministre de l’agriculture, Shinjiro Koizumi, et le porte-parole du gouvernement, Yoshimasa Hayashi, sont moins susceptibles de faire bouger les choses.

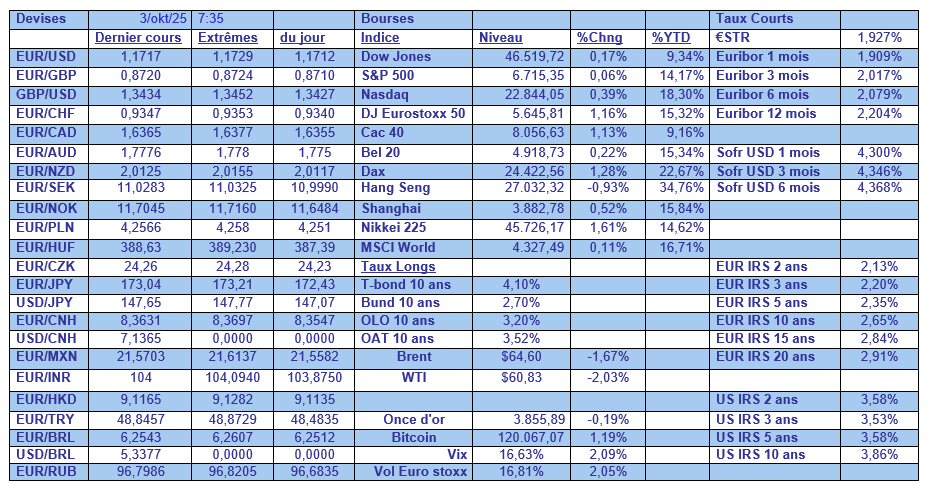

A en croire la forte hausse du Nikkei ce matin, le marché table sur une victoire d’un des deux derniers candidats, car aux yeux du marché, Takaichi serait trop laxiste au niveau budgétaire et sa possible victoire aurait inquiété ce dernier.

Même si depuis le début de la campagne elle a assoupli ses propos, sa victoire aurait comme conséquence une hausse des taux obligataires et une baisse du yen.

En attendant, le rendement de l’obligation japonaise à 2 ans a atteint de nouveaux sommets, dans une perspective d’une hausse des taux de la part de la BOJ.

La BOJ qui doit naviguer entre l’incertitude politique au japon, et l’incertitude mondiale qui pourrait venir chambouler les perspectives.

Son gouverneur, Kazuo Ueda, a réaffirmé la volonté de la Banque centrale de continuer à relever les taux d’intérêt si l’économie et les prix évoluent conformément à ses prévisions.

Tout en mettant en garde « si l’incertitude concernant les économies étrangères et les politiques commerciales reste élevée, les entreprises pourraient mettre davantage l’accent sur la réduction des coûts et diminuer leurs efforts pour refléter les augmentations de prix dans les salaires ».

Et de rajouter « l’évolution future de l’économie américaine et la conduite de la politique monétaire pourraient affecter de manière significative l’économie et les prix au Japon. Nous continuerons donc à surveiller de près la situation ».

Ces propos laissent les marchés dans l’expectative sur la prochaine hausse des taux, entre une hausse fin octobre ou en décembre.

D’autant plus que Ueda a conclu, « nous examinerons attentivement la probabilité que notre scénario de base se concrétise, ainsi que les risques à la hausse et à la baisse avant de décider de la politique monétaire ».

Faute d’indicateurs

Les marchés cherchent des données alternatives pour tenter de cerner l’état du marché de l’emploi aux Etats-Unis.

C’est le cas du rapport de la FED de Chicago, qui combine des données privées et des données publiques, et qui estime que le taux de chômage de septembre était de 4,3 %, soit un taux inchangé, signe que la dégradation n’est pas trop forte.

Une autre source, le dernier rapport du cabinet mondial de reclassement Challenger, Gray & Christmas, indique que les employeurs américains ont annoncé moins de licenciements en septembre, mais les plans d’embauche pour cette année sont les plus bas depuis 2009.

Le cabinet a indiqué que les suppressions d’emplois prévues ont chuté de 37 % pour atteindre 54.064 en septembre. Depuis le début de l’année, les employeurs ont annoncé 946.426 suppressions d’emplois, soit le total le plus élevé depuis 2020.

Ce qui a fait dire à Andrew Challenger, vice-président principal de Challenger, Gray & Christmas, « à l’heure actuelle, nous sommes confrontés à un marché du travail stagnant, à des augmentations de coûts et à une nouvelle technologie transformatrice. Avec les réductions de taux en cours, nous pourrions assister à une certaine stabilisation au quatrième trimestre, mais d’autres facteurs pourraient inciter les employeurs à prévoir des licenciements ou à ne pas embaucher ».

Car pour compliquer les choses, les signaux sont contradictoires et l’on se demande si la faible croissance de l’emploi est due à un ralentissement de l’économie ou à un manque de main-d’œuvre, ou aux deux à la fois.

D’un côté, l’incertitude persistante liée à la politique commerciale de Trump et l’essor de l’intelligence artificielle ont réduit la demande de travailleurs. Mais, d’un autre côté, les mesures de répression de l’administration en matière d’immigration pourraient également limiter la disponibilité des travailleurs étrangers.

Faute de chiffres sur le marché de l’emploi, nous aurons quand même la publication de l’indice ISM des services cet après-midi, qui est quand même un indicateur important.

Mais même si les données pourraient manquer lors de la prochaine réunion de la FED, et que la baisse des taux devrait bien avoir lieu, il ressort de la majorité des déclarations des membres de la FED que la suite demande une approche prudente.

C’est clairement le message qu’a fait passer la présidente de la FED de Dallas, Lorie Logan, « nous devons être très prudents en ce qui concerne les baisses de taux à partir de maintenant et nous assurer que nous calibrons la politique de manière appropriée afin de ne pas trop assouplir les conditions et de ne pas devoir faire marche arrière, ce qui serait très douloureux en termes de rétablissement de la stabilité des prix ».

Même si elle n’est pas membre du comité de la Fed chargé de définir la politique monétaire cette année, son avis compte et elle a ajouté « étant donné que l’on s’attend à ce que les droits de douane et d’autres pressions entraînent une légère hausse de l’inflation dans les mois à venir, je prévois une normalisation un peu plus lente de la politique monétaire afin de nous assurer que nous atteindrons bien les 2 % ».

Evoquant les impacts des hausses des tarifs douaniers, elle a mis en garde, « ce qui m’inquiète, c’est que même s’il s’agit d’un effet ponctuel, comme le suggère la modélisation économique, plus il faut de temps ou plus l’incertitude est grande au sujet de ces politiques tarifaires, plus il y a de risques que les attentes d’inflation à court terme qui ont augmenté s’enracinent à long terme. Le risque que ces attentes inflationnistes s’enracinent a certainement augmenté, et nous devons donc nous en prémunir lorsque nous réfléchissons à la politique à mener ».

Subscribe

0 Comments

Oldest