Comme attendu, l’inflation a progressé aux Etats-Unis, sans pour autant remettre en cause la baisse des taux par la FED, et elle a aussi progressé en Allemagne, ce qui pourrait prolonger la pause de la BCE.

Inflation en embuscade

Mode Expresso

Mode Lungo

Comme attendu, l’inflation a progressé aux Etats-Unis, sans pour autant remettre en cause la baisse des taux par la FED, et elle a aussi progressé en Allemagne, ce qui pourrait prolonger la pause de la BCE.

Hausse de l’inflation

Avant de parler de l’inflation, vendredi, ont également été publiées les dépenses de consommation aux Etats-Unis qui ont augmenté de 0,5% en juillet après une hausse de 0,4% en juin.

Dans le détail, les dépenses en biens ont augmenté de 0,8% après une hausse de 0,3% en juin. Les dépenses en services ont augmenté de 0,4 %, comme en juin, et ont été stimulées par les services financiers et d’assurance, les soins de santé ainsi que le logement et les services publics. Les dépenses en restaurants et bars ainsi qu’en chambres d’hôtel et de motel ont diminué.

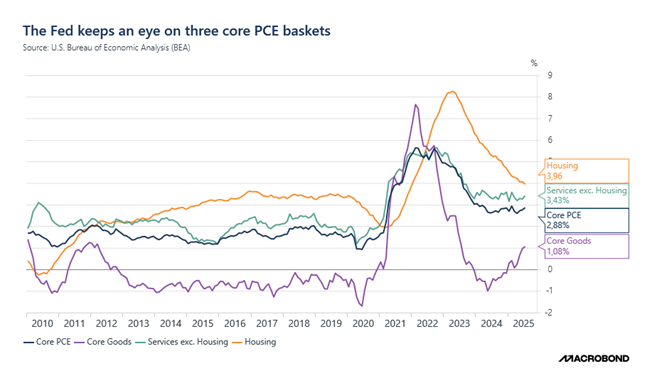

Concernant l’indice des prix des dépenses de consommation personnelle (PCE), il a augmenté de 0,2% en juillet contre 0,3% en juin, soit un taux annuel inchangé à 2,6%.

Si l’on exclut les composantes alimentaires et énergétiques, l’indice des prix PCE a augmenté de 0,3 % après une hausse similaire en juin, soit un taux annuel qui est passé de 2,8% en juin à 2,9% en juillet.

La hausse reste modérée et devrait se poursuivre, mais manifestement la hausse des prix est compensée par un recul de la demande, en particulier dans les services.

Ce vendredi, nous aurons les chiffres sur le marché de l’emploi avec une attente de 75.000 créations d’emploi, soit plus élevée que le mois précédent, ce qui démontrerait que l’économie américaine ne ralentit que lentement.

Petit focus sur l’Allemagne

Si le taux de chômage est resté stable à 6,3% et que le nombre de chômeurs a légèrement baissé en août, les inquiétudes sont vives sur la situation économique en Allemagne.

Et en particulier sur les conséquences de l’accord commercial (si on peut parler d’accord commercial !) entre l’UE et les Etats-Unis, accord asymétrique défavorable à l’Europe.

Mais la situation pourrait encore se dégrader et le lobby allemand des fabricants de machines et d’équipements VDMA a qualifié vendredi de « gifle directe » l’exemption tarifaire prévue par l’UE pour certains produits en provenance des Etats-Unis en échange d’une réduction des droits de douane américains sur les voitures européennes.

« Un accès en franchise de droits pour les produits américains tout en appliquant des droits de douane punitifs aux machines européennes serait non seulement déséquilibré, mais constituerait également une gifle directe pour l’un des piliers de l’industrie européenne », a déclaré la VDMA.

La VDMA, qui représente quelque 3.600 entreprises allemandes et européennes, a mis en garde contre les graves conséquences d’une telle décision, notamment des pertes d’emplois et un énorme désavantage concurrentiel.

Autre sujet d’inquiétude, les ventes au détail ont reculé de 1,5% en juillet, ce qui fait craindre une croissance en berne, la demande intérieure ne prenant pas le relais du recul des exportations.

Et pour compliquer le tout, l’inflation, en taux annuel, a augmenté passant de 1,8% en juillet à 2% en août.

Asie en première ligne

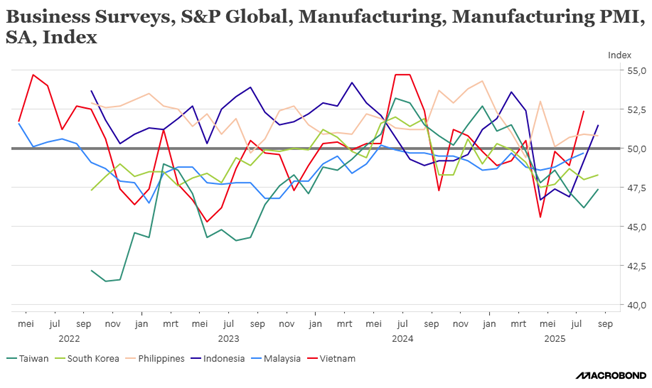

L’Asie est clairement fortement impactée par la hausse des tarifs douaniers et cet impact devrait se faire sentir dans les prochains mois.

Cela se fait déjà ressentir dans les indices PMI manufacturiers en particulier pour le Japon, la Corée du Sud et Taïwan.

Au Japon, l’indice s’est bien un peu amélioré, mais à 49,7 contre 48,9 en juillet il demeure en territoire négatif. Et élément inquiétant, les nouvelles commandes en provenance de l’étranger ont chuté au rythme le plus rapide depuis mars 2024.

Comme le montre le graphique, il n’y a que pour les Philippines et l’Indonésie que l’activité a progressé.

En Chine, l’indice PMI manufacturier officiel est passé à 49,4 en août contre 49,3 en juillet, confirmant que l’économie chinoise est confrontée à l’affaiblissement des exportations dû aux droits de douane américains.

L’indice PMI non manufacturier a légèrement progressé passant de 50,1 à 50,3 en août.

Autre point d’inquiétude pour la Chine, les prix de revente des logements ont de nouveau baissé en août, même si les prix des logements neufs ont légèrement augmenté, ce qui souligne la faiblesse persistante du marché immobilier touché par la crise, malgré une série de mesures de soutien.

Les prix des logements d’occasion ont chuté de 0,76 % en août par rapport au mois précédent, après une baisse de 0,77 % en juillet, et de 7,34 % en glissement annuel, selon la China Index Academy.

Les prix des logements neufs ont augmenté de 0,2 % en août, après une hausse de 0,18 % en juillet.

L’indice PMI officiel de la construction est tombé à 49,1 en août, son niveau le plus bas jamais enregistré en dehors de la pandémie, ce qui témoigne de la faiblesse persistante de la construction immobilière.

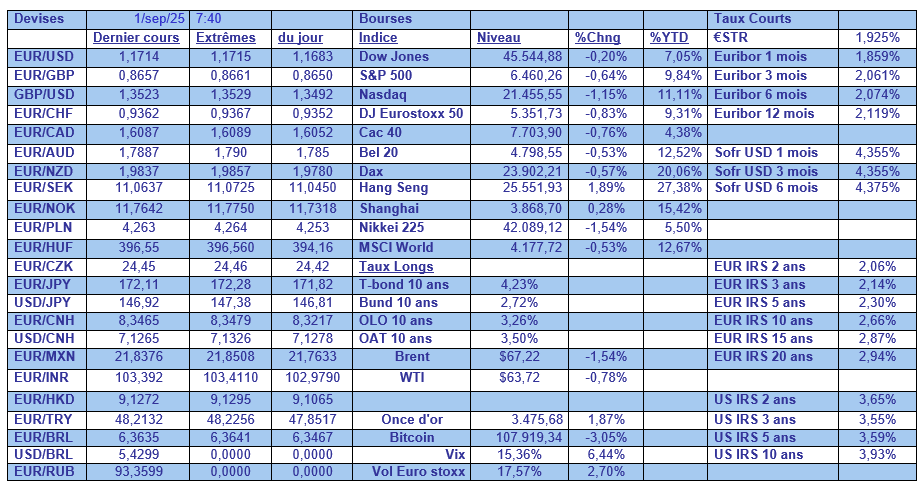

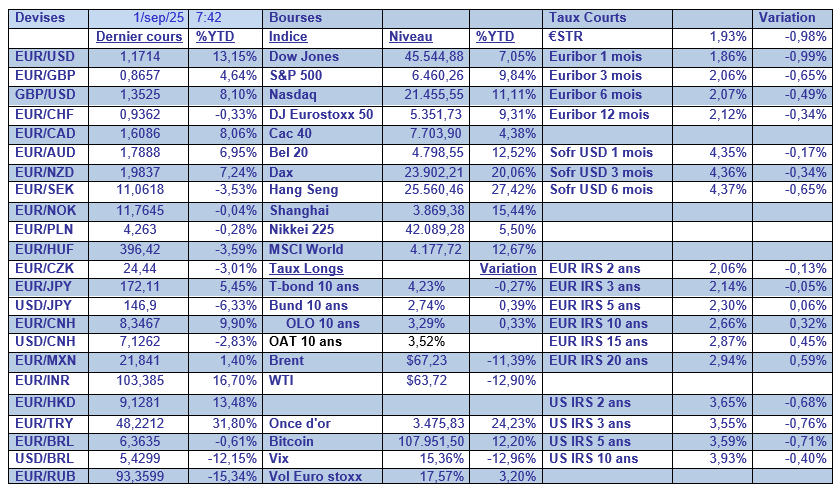

Dans le tableau mensuel, il faut pointer le décrochage du CAC40 par rapport aux autres indices européens, et l’écart pourrait bien encore s’accentuer. Et un euro qui s’est tout de même très sensiblement raffermi par rapport à un grand nombre de devises.

Un grand merci pour cet ensemble complet de renseignements économiques !

Rien n’est donc gagné d’avance et je crains aussi que la en France n’entraîne une cascade de dégradation en Europe !