Ne cachons pas notre déception après la publication des indices PMI en zone euro hier, et même s’ils n’ont pas encore intégré l’accord au Moyen-Orient, le rebond se fait attendre.

La faiblesse européenne ressort, une fois de plus

Mode Expresso

Mode Lungo

Ne cachons pas notre déception après la publication des indices PMI en zone euro hier, et même s’ils n’ont pas encore intégré l’accord au Moyen-Orient, le rebond se fait attendre.

Déception

Comme le soulignait Chris Williamson, économiste en chef chez S&P Global Market Intelligence, « l’économie de la zone euro fait preuve d’une résilience suffisante pour éviter de justesse la récession ».

On ne peut évidemment pas se réjouir de ce constat, et de fait l’indice PMI composite dans la zone euro est passé de 48,5 en mai à 49,5 en juin, restant toujours en territoire négatif.

En cause un indice PMI des services qui demeure largement sous le seuil des 50 à 48,9, en grande partie à cause de l’Allemagne (je vais y revenir).

Elément positif et souligné par Williamson « il est encourageant de constater que la baisse des prix de l’énergie se répercute déjà sur les entreprises et que les taux d’inflation des coûts des intrants et des prix de vente ont baissé en juin en conséquence, ce qui laisse entrevoir que la récente flambée des prix pourrait avoir atteint son pic ».

L’indice PMI manufacturier a légèrement reculé à 51,3 en juin, contre 51,6, atteignant ainsi son plus bas niveau depuis quatre mois.

Vives inquiétudes

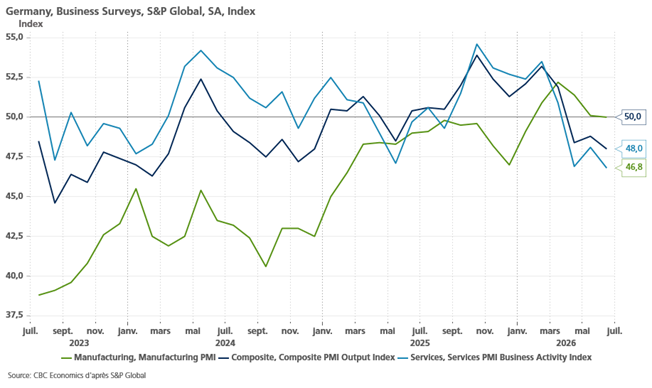

Sur l’état de l’économie allemande après la publication des indices PMI, l’indice PMI composite tombant à 48 en juin contre 48,8 en mai, soit sa plus forte contraction depuis 18 mois.

« La mauvaise nouvelle, c’est que l’activité des entreprises a reculé pour le troisième mois consécutif, et ce au rythme le plus rapide de cette série, ce qui renforce encore la probabilité que l’économie soit retombée en contraction au deuxième trimestre », a déclaré Phil Smith, directeur adjoint chargé des questions économiques chez S&P Global Market Intelligence.

Comme le montre le graphique, c’est l’indice des services qui a tiré l’indice composite vers le bas, tombant à son niveau le plus bas depuis novembre 2022.

« Le secteur des services continue de peser lourdement sur l’économie, le rythme de baisse de l’activité des entreprises et des nouvelles commandes s’étant accéléré en juin », a déclaré Smith.

La situation est inquiétante et l’impact positif attendu du plan d’investissement du gouvernement tarde à se concrétiser et la reprise tant attendue ne semble pas pour tout de suite.

Pas d’état de grâce

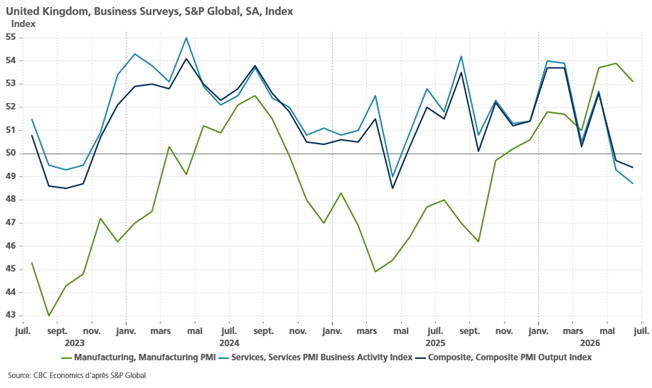

Pour Andy Burnham, avec un secteur des services qui s’est contracté ce mois-ci à un rythme sans précédent depuis près de trois ans et demi, comme le montre le graphique.

Comme en zone euro, en se basant sur l’évolution de ces indices PMI, l’économie britannique devrait de justesse éviter la récession au deuxième trimestre.

Comme en zone euro, l’élément positif est un allègement des pressions sur les coûts, ce qui pourrait conforter la BoE dans sa décision de laisser ses taux inchangés.

En revanche, pour Williamson « ces coûts plus élevés, combinés à des prévisions de croissance modérées pour l’année à venir, ont entraîné une poursuite de la baisse de l’emploi à un rythme inquiétant ».

Situation différente aux Etats-Unis

L’indice PMI manufacturier aux Etats-Unis a progressé passant 55,1 en mai à 55,7 en juin, soit son plus haut niveau depuis mai 2022.

Et l’indice PMI des services n’est pas en reste, passant de 50,7 à 51,3, ce qui fait que l’indice composite s’est inscrit en hausse à 52,2.

Mais tout n’est pas positif pour autant, le sous-indice qui mesure l’emploi dans le secteur manufacturier a chuté à 47,0, son plus bas niveau depuis mai 2020, contre 51,6 en mai.

Pour Williamson « les suppressions d’emplois dans l’industrie manufacturière atteignent leur plus haut niveau depuis 2009, si l’on exclut la pandémie, ce qui reflète les inquiétudes quant à la pérennité de la récente reprise de la demande, ainsi que les craintes liées à la flambée des coûts des matières premières ».

Autre point d’attention, le sous-indice des délais de livraison des fournisseurs s’est allongé pour atteindre des niveaux qui n’avaient plus été observés depuis août 2022.

Et même s’il a reculé, le sous-indice des prix payés par les usines pour leurs intrants reste extrêmement élevé, ce qui renforce le sentiment que l’inflation aux Etats-Unis mettra du temps à refluer et que dès lors la FED ne baissera pas la garde.

D’ailleurs, le président de la FED de Chicago, Austan Goolsbee, a fait part de son inquiétude lundi, « nous sommes confrontés à un problème d’inflation qui dépasse largement l’objectif fixé et qui évolue dans la mauvaise direction ».

Et de préciser ses inquiétudes en ajoutant, « certains signes, comme le fait qu’une partie de l’inflation soit due aux droits de douane – ce qui est censé être un phénomène ponctuel –, laissent entrevoir une possible résolution du conflit au Moyen-Orient et, peut-être, la disparition de cette inflation. Le fait que cette inflation se manifeste dans le secteur des services, où elle est historiquement assez persistante, est un peu plus inquiétant ».

Préoccupation de la BCE

Plusieurs membres de la BCE s’inquiètent aussi du niveau d’inflation, mais l’état de l’économie dans la zone euro n’a rien à voir avec celle des Etats-Unis et une politique monétaire restrictive est dès lors doublement pénalisante.

Pour Philip Lane, économiste en chef de la BCE « si les progrès récents vers un règlement du conflit au Moyen-Orient sont les bienvenus, l’incertitude reste élevée et des risques persistent quant au fait que l’inflation reste au-dessus de notre objectif à moyen terme de 2 % pendant un certain temps ».

Si Lane a évoqué une approche prudente pour la suite, Peter Kazimir, gouverneur de la Banque centrale slovaque a déclaré, « je pense que la direction à suivre est claire et que nous avons encore du travail à accomplir ».

Ce qui est quand même interpellant, en regard de l’évolution des indices PMI comme évoqué plus haut, c’est la vision de Lane concernant l’état de l’économie dans la zone euro. Il a en effet déclaré « la croissance est inférieure à ce que nous avions espéré, mais elle est bien supérieure à celle d’une économie en stagnation. L’économie bénéficie d’une dynamique assez soutenue ».

Quand l’économie au deuxième trimestre devrait éviter de justesse la stagnation, peut-on réellement parler d’une dynamique assez soutenue ?

Subscribe

0 Comments

Oldest