Après les chiffres d’inflation en zone euro, une hausse des taux de la part de la BCE lors de sa réunion de juin est inéluctable, car même l’inflation sous-jacente a progressé.

Une hausse de taux attendue : rassurer… ou se rassurer ?

Mode Expresso

Mode Lungo

Après les chiffres d’inflation en zone euro, une hausse des taux de la part de la BCE lors de sa réunion de juin est inéluctable, car même l’inflation sous-jacente a progressé.

Il faudra y passer

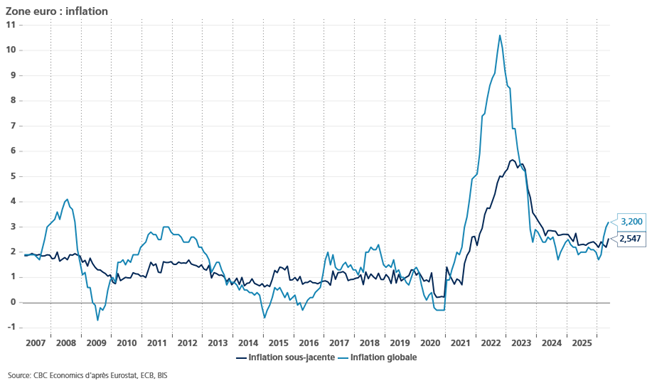

L’inflation dans la zone euro a en effet continué de progresser, passant de 3 % en avril à 3,2 % en mai pour l’inflation globale, et de 2,2 % à 2,5 % pour l’inflation sous-jacente.

Sans surprise, la hausse de l’inflation a été tirée par les coûts de l’énergie, qui ont augmenté de 10,9 %, mais plus inattendu, l’inflation des services a également augmenté, passant de 3 % à 3,5 %, ce qui explique cette hausse de l’inflation sous-jacente.

Compte tenu de ces chiffres, et des commentaires des membres de la BCE, une hausse des taux de 0,25 % aura bien lieu la semaine prochaine. La BCE ne peut pas faire comme si rien n’avait évolué, même si la hausse des taux va être un choc de plus pour l’économie européenne.

Ce qui signifie que la BCE réfléchira à deux fois avant de procéder à une nouvelle hausse des taux à l’automne, car comme le soulignait Olli Rehn, chef de la Banque centrale finlandaise, « alors que les risques d’inflation ont augmenté, une augmentation des taux en juin serait une assurance, mais pas en raison de pressions inflationnistes bien ancrées ».

Hausse qui ne va pas plaire

Aux entreprises, en particulier en Belgique, ces dernières s’inquiétant de la situation économique, comme évoqué dans une publication de la BNB, publiée hier, intitulée « Les entreprises s’attendent à un ralentissement de l’activité économique au deuxième trimestre de 2026 ».

Concernant justement l’inflation, cette publication souligne que « bien que la plupart des répondants s’attendent à ce qu’une partie au moins de ces coûts majorés se répercutent sur les prix de vente, l’intense concurrence et l’affaiblissement de la demande brident le pouvoir de fixation des prix dans plusieurs secteurs ». Ce qui tend à démontrer que la situation n’est pas du tout comparable à celle que nous avons connue à la sortie du Covid et au début de la guerre en Ukraine, et que dès lors la BCE ne procèdera qu’à des ajustements monétaires mineurs.

Si les entreprises ont toujours l’intention d’investir « les plans d’investissement sont maintenus, mais ils sont souvent très ciblés, axés sur l’automatisation, sur la numérisation, sur l’intelligence artificielle, sur la maintenance ainsi que sur d’autres mesures destinées à améliorer l’efficacité, plutôt que sur une expansion générale des capacités ».

La publication souligne des dynamiques sectorielles contrastées, avec en particulier les secteurs immobilier et de la construction qui connaissent toujours une activité assez faible.

Premier indicateur

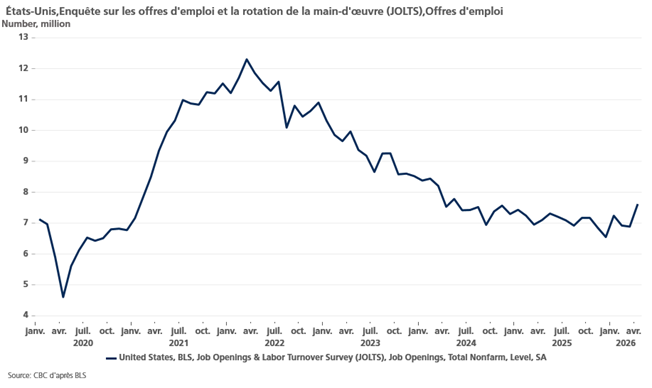

Sur l’état du marché de l’emploi aux Etats-Unis, avec le rapport JOLTS qui montre que les offres d’emploi ont connu leur plus forte augmentation depuis cinq ans.

Mais en même temps, ce rapport indique également que les démissions ont atteint leur niveau le plus bas depuis près de six ans en avril, signe d’un manque de confiance dans le marché de l’emploi.

Et sans surprise, les secteurs des services professionnels et des services aux entreprises sont à l’origine d’environ 91 % de la hausse des offres d’emploi en avril.

Ce rapport ne change rien dans la perception actuelle de l’état du marché de l’emploi aux Etats-Unis, marqué par une forme de stabilité, avec ni embauche ni licenciement. Les chiffres de vendredi devraient confirmer cet état de fait, avec un taux de chômage attendu stable à 4,3 % et 85.000 créations d’emplois.

Il n’y dès lors aucune raison pour la FED de baisser ses taux, surtout compte tenu du niveau de l’inflation.

De là à envisager devoir augmenter ses taux ce n’est pas le scénario actuel, mais la présidente de la FED de Cleveland, Beth Hammack, a mis en garde « sur la base des données, je suis plus préoccupée par les risques croissants d’une inflation élevée persistante que par les risques pour le plein emploi et aussi par le fait que la politique monétaire pourrait ne pas être suffisamment restrictive pour ramener l’inflation à 2 % ».

Pour elle, il faudrait peut-être envisager une hausse des taux, car « si nous attendons des preuves définitives que l’inflation élevée s’est ancrée dans l’économie, cela pourrait nécessiter des ajustements de politique plus importants, à un coût plus élevé ».

Cette décision ne devrait pas intervenir lors de la prochaine réunion, car « il est raisonnable de maintenir les taux stables compte tenu des incertitudes entourant les perspectives économiques. Mais si les tendances récentes se poursuivent, il pourrait bientôt être approprié d’agir ».

Mais elle doit bien constater que le tableau de l’inflation n’est pas encourageant, « ce que j’ai entendu de la part de mes contacts commerciaux, en particulier dans le secteur de l’énergie, c’est que même si le (détroit d’Ormuz) était ouvert demain, il faudrait des mois avant de rétablir le flux de pétrole ». Et manifestement le détroit n’est pas près d’être ouvert, vu les nouveaux tirs ce matin et la situation au Liban.

Subscribe

0 Comments

Oldest