Regard décalé, subjectif et peut-être un peu impertinent sur le mois qui vient de s’écouler, marqué aussi par un phénomène climatique qui se répète et s’intensifie et qui met à mal la nature.

La houle des prix s’amplifie

Mode Expresso

Mode Lungo

Regard décalé, subjectif et peut-être un peu impertinent sur le mois qui vient de s’écouler, marqué aussi par un phénomène climatique qui se répète et s’intensifie et qui met à mal la nature.

J’écrivais lors de mon dernier billet :

« Parti pour durer, c’est le sentiment qui domine avec la prolongation des cessez-le-feu, sans pour autant qu’il y ait la moindre avancée, et avec le sentiment que le détroit d’Ormuz restera encore un bon moment bloqué ».

Le cessez-le-feu est prolongé, et le détroit d’Ormuz n’est pas encore ouvert et même en cas d’ouverture une normalisation prendra au moins un mois. Ce qui n’a nullement empêché les marchés de surfer sur cette perspective d’un accord, entraînant une correction significative du prix du baril. Même si ce dernier est encore loin de son niveau d’avant le début du conflit.

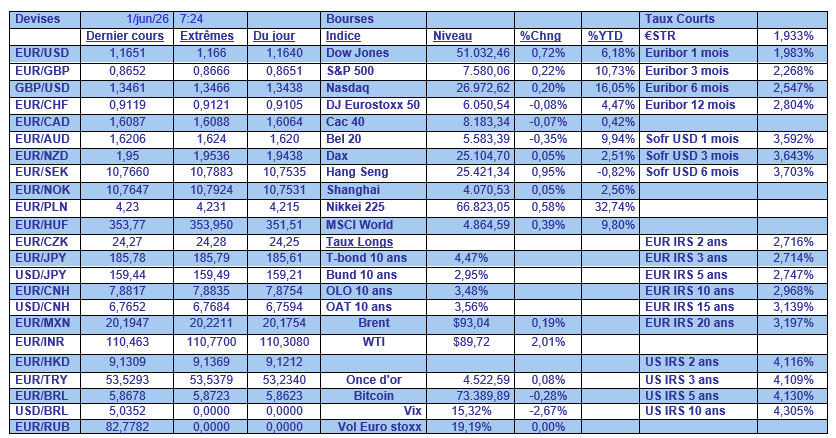

Sans parler des marchés boursiers qui regardent partout sauf ce qui passe au Moyen-Orient, rassurés par les excellents résultats des entreprises américaines, et des entreprises technologiques en Asie, comme le montre le tableau mensuel.

Je concluais il y a un mois :

« Il devient évident qu’en l’absence de perspective claire de l’issue du conflit, la hausse des prix va se faire sentir au moins jusqu’à la fin de l’année et va peser sur l’activité de plus en plus ».

L’écueil de l’inflation a pris une proportion que l’on craignait et n’épargne aucune économie.

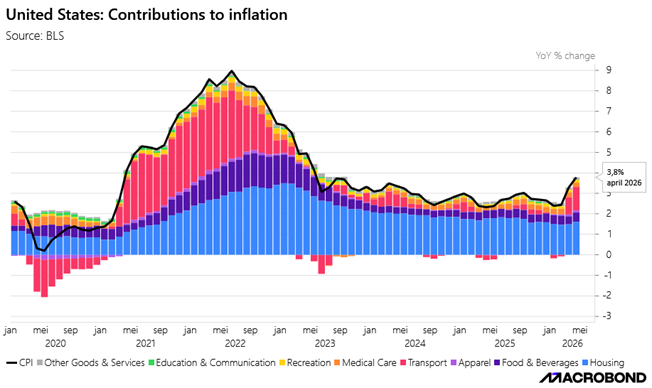

Aux États-Unis, elle a augmenté, en avril, à son rythme le plus rapide depuis trois ans. L’indice des prix des dépenses de consommation personnelle a bondi de 3,8 % sur un an, contre un taux de 3,5 % en mars.

Bien évidemment, la hausse du prix de l’essence est un facteur important, mais pas le seul, avec une hausse mensuelle de 0,7 % des prix des biens et de 0,5 % des prix des denrées alimentaires.

En excluant les composantes volatiles de l’alimentation et de l’énergie, l’indice des prix PCE a augmenté de 3,3 % en taux annuel en avril, marquant la plus forte hausse annuelle depuis novembre 2023 et contre un taux de 3,2 % en mars.

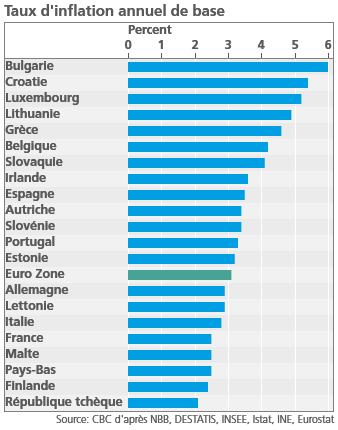

En Belgique, le constat est exactement le même, l’inflation a encore légèrement progressé en passant de 4,01 % en avril à 4,08 % en mai, et l’inflation sous-jacente, qui ne tient pas compte de l’évolution des prix des produits énergétiques et des produits alimentaires non transformés, s’est établie à 3,59 % en mai, contre 3,55 % en avril.

La Belgique étant un exemple parmi d’autres, mais le résultat est que plus aucun pays de la zone euro n’a une inflation en dessous de 2 %, l’objectif de la BCE.

L’économie européenne souffre

Si la croissance aux Etats-Unis tient le coup, la situation en Europe est très différente, car nous subissons la triple peine. Celle de la hausse des prix de l’énergie, de la hausse des tarifs douaniers et de la déferlante des produits chinois qui se déversent en Europe à défaut du marché américain.

L’Europe est comme un boxeur sonné par deux adversaires en même temps, elle se relève à peine d’avoir reçu des coups de poing des Etats-Unis avec la hausse des tarifs douaniers, qu’elle reçoit un double crochet de la Chine qui s’engouffre sur le marché européen, et de la hausse des prix de l’énergie.

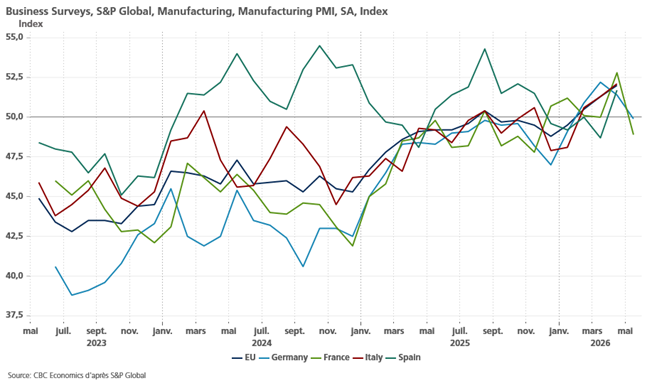

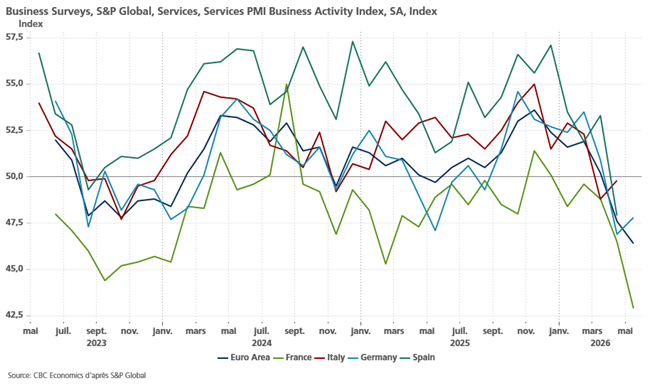

Les indices PMI, publiés la semaine passée, reflètent cette nette dégradation de la situation économique en Europe et le deuxième trimestre devrait connaître un recul de 0,2 % du PIB pour la zone euro.

Si l’industrie parvient à maintenir la tête hors de l’eau, mais c’est sans doute temporaire et la conséquence d’une anticipation qui a gonflé l’activité provisoirement. Car la hausse des prix de l’énergie et le blocage du détroit d’Ormuz affectent les prix des intrants, des engrais, et rallongent les délais de livraison, facteurs qui pèseront sur les indices les prochains mois.

En revanche, le secteur des services a connu un véritable plongeon, avec en particulier, la France qui a vu son indice véritablement dégringoler. Il faut dire que la situation politique et budgétaire en France a de quoi inquiéter. Eclatement de la gauche, qui risque de renvoyer François Hollande dans les oubliettes de l’histoire, éclatement de la droite en mille morceaux qui deviennent à force des confettis, éclatement du centre (les mauvaises langues pourraient rajouter quel centre ?). Résultat, la France ne nous préparerait-elle pas un second tour Mélenchon – Bardella en mai 2027 ? On peut alors comprendre pourquoi les indices de confiance s’effondrent.

Résultat, l’indice PMI des services en zone euro est tombé à son niveau le plus bas depuis février 2021, ce qui fait que l’indice PMI composite est passé de 48,8 à 47,5, son plus bas niveau depuis octobre 2023.

L’équation impossible des Banques centrales

Hausse de l’inflation et ralentissement économique, le spectre de la stagflation se matérialise partout avec des degrés divers. L’économie américaine ralentit, mais cela demeure encore raisonnable. En revanche, comme évoqué à l’instant, la situation en Europe se dégrade rapidement, et met la BCE dans une sale position.

Augmenter les taux contre un choc de l’offre n’empêche en rien ce dernier, mais laisser courir l’inflation est évidemment le risque de connaître un effet de second tour, comme au moment de la sortie de la pandémie accentué par la guerre en Ukraine. Ce qui a laissé un mauvais souvenir sur une situation temporaire qui est devenu structurelle, obligeant la BCE à monter drastiquement ses taux.

Sauf qu’actuellement la situation est différente, car augmenter les taux aggraverait le ralentissement économique.

Le gouverneur de la Banque d’Angleterre, Andrew Bailey, a résumé la situation vendredi, en estimant qu’il était justifié de laisser l’inflation dépasser l’objectif de 2 %, compte tenu de l’incertitude concernant l’impact de la guerre en Iran sur l’économie et du faible rythme de croissance.

En rajoutant, « mais cette tolérance s’affaiblirait si des signes d’effets de second tour commençaient à apparaître ».

Il a également souligné, comme précédemment, que la BoE, en laissant ses taux inchangés lors de sa dernière réunion, avait resserré sa politique monétaire en retirant la possibilité de réduire les taux d’intérêt « et que cela affectait déjà l’économie ».

Propos qui pourraient trouver un certain écho auprès de la BCE, même si le marché table sur une hausse des taux en juin, anticipation qui a été renforcée par les propos de certains de ses membres. Ne rien faire pourrait finalement signifier quand même faire quelque chose ?

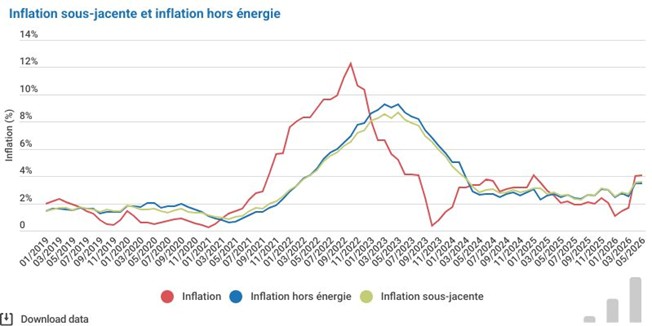

Mais ne rien faire alors que ce mardi seront publiés les chiffres d’inflation en zone euro, attendus à 3,30 % en mai contre 3 % le mois précédent pour l’inflation globale, et à 2,40 % contre 2,20 % pour l’inflation sous-jacente, est cornélien.

L’avenir le dira

Le mois de mai 2026 restera peut-être celui du basculement entre les Etats-Unis et la Chine en faveur de cette dernière. C’est en tout cas le sentiment qui est ressorti du sommet entre Trump et Xi Jinping à Pékin. De façon très symbolique d’abord par l’attitude très différente des deux hommes.

Mais surtout sur le fond, les Etats-Unis donnant le sentiment d’être plus demandeur que la Chine. Avec en toile de fond une Amérique empêtrée dans une guerre coûteuse et surtout dont elle ne parvient pas sortir.

Ce sentiment d’un basculement a encore été renforcé par la visite de Poutine quelques jours plus tard, semblant confirmer le fait que le centre du monde allait à terme être la Chine.

A propos d’avenir …

« La partie n’est pas seulement dans le tout, le tout est aussi dans la partie. Ainsi l’Univers est en nous, la planète est en nous, la vie est en nous, l’espèce est en nous, la société est en nous, l’aventure humaine est en nous ». Edgar Morin.

Cher Bernard,

Heureux de retrouver vos chroniques économiques journalières.

Une augmentation des taux d’intérêts par les banques centrales a traditionnellement pour but de limiter l’inflation en limitant la consommation financée par des emprunts.

L’inflation actuelle en Europe est la conséquence des guerres en Ukraine et en Iran.

Je ne vois pas en quoi une augmentation des taux d’intérêts par la BCE ralentirait l’inflation.

La seule conséquence immédiate serait une augmentation des dettes souveraines, non ?

Bien cordialement,

Bernard Monfils

Bonjour Bernard,

Merci.

Vous avez raison, la hausse des taux est pour tenter d’éviter un second tour qui accentuerait la hausse de l’inflation.

Mais qui dit hausse des taux , dit hausse des taux long et dès lors une augmentation des coûts d’endettement des Etats européens.

La BCE a peur de rater le coche comme lors de la crise Covid, ce qui pourrait justifier cette hausse de taux.

Bonne journée

Bernard Keppenne