Personne ne croit plus à une fin rapide de la guerre, d’autant que les propos de plus en plus incohérents de Trump donnent le sentiment d’un amateurisme qui fait craindre une fuite en avant.

L’économie fait le plein… d’inquiétudes

Mode Expresso

Mode Lungo

Personne ne croit plus à une fin rapide de la guerre, d’autant que les propos de plus en plus incohérents de Trump donnent le sentiment d’un amateurisme qui fait craindre une fuite en avant.

Résultat

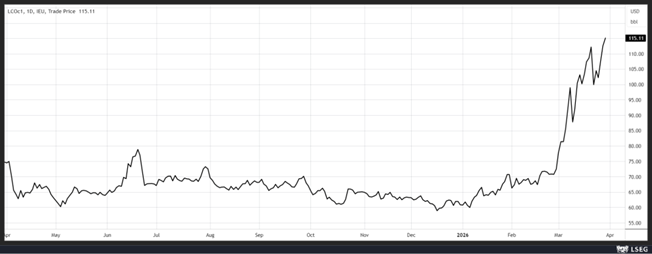

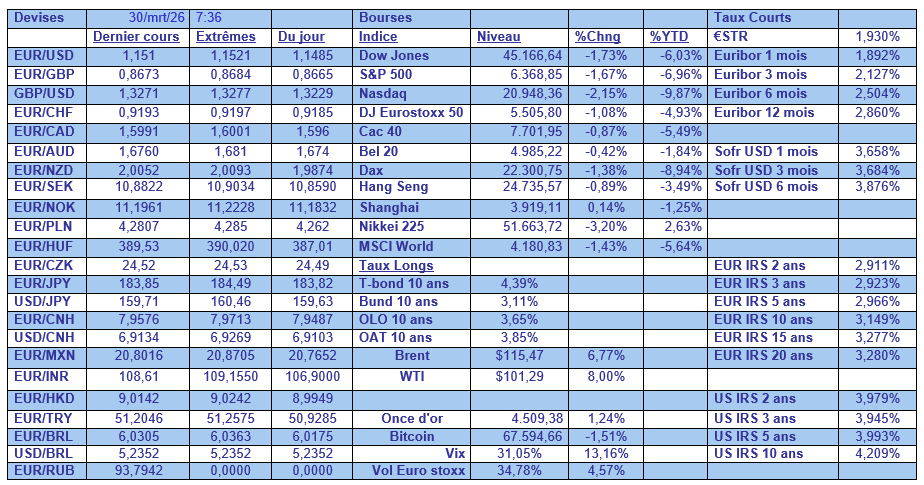

De cet état de fait, le prix du baril a encore progressé, alors que les bourses asiatiques sont de nouveau dans le rouge vif, et que les futures en Europe affichent des reculs de 0,70 %.

Il faut dire qu’au lieu d’un apaisement, le week-end a été marqué par la première attaque des Houthis contre Israël et que des troupes américaines supplémentaires sont arrivées dans la région. Sans parler des attaques sur plusieurs sites industriels et pétroliers.

La perspective de voir le conflit encore durer fait clairement craindre une poursuite de la hausse du prix du baril, et le niveau de 150 $ est envisagé car les stocks se réduisent dangereusement et ne pourront pas compenser la chute de production pendant des mois.

Les premières conséquences de cette guerre vont commencer à se refléter dans les indicateurs économiques, avec, cet après-midi, le chiffre d’inflation en Allemagne qui est attendu à 2,8 % contre 2 % en février.

Chute du moral

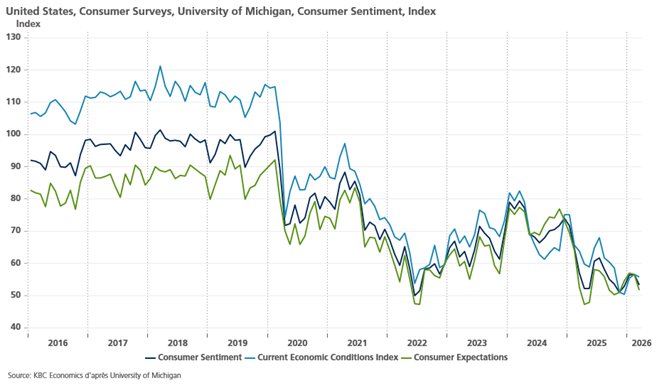

Comme je l’évoquais la semaine passée, le moral des chefs d’entreprises et celui des ménages a chuté en Europe et en Grande-Bretagne.

Le constat est le même aux Etats-Unis, avec un recul de l’indice de confiance de l’Université du Michigan.

Mais ce recul est encore raisonnable, car selon Joanne Hsu, directrice des enquêtes sur les consommateurs de l’université du Michigan, « ces tendances suggèrent qu’à l’heure actuelle, les consommateurs ne s’attendent pas à ce que les récents développements négatifs se poursuivent dans l’avenir. Ces opinions sont toutefois susceptibles de changer si le conflit iranien se prolonge ou si la hausse des prix de l’énergie se répercute sur l’inflation globale ».

Ce qui semble mal parti, et l’étalon pourrait être l’évolution du prix de l’essence, évolution qui pourrait bien faire basculer les dépenses de consommation.

Et même si les consommateurs espèrent une sortie rapide du conflit, les attentes de ces derniers en matière d’inflation pour l’année à venir ont augmenté à 3,8 % ce mois-ci, contre 3,4 % en mars et en février, et au contraire, celles au cours des cinq prochaines années sont passées de 3,3 % le mois dernier à 3,2 %.

Autant dire que les membres de la FED observent avec beaucoup d’attention ces chiffres d’anticipation de l’inflation, car ils veulent absolument éviter tout emballement.

Pour Thomas Barkin, président de la FED de Richmond, le contexte actuel est compliqué et le brouillard est loin de s’être dissipé, bien au contraire. Il était dès lors logique de ne pas modifier les taux lors de la dernière réunion comme il l’a souligné en déclarant « il a semblé prudent de maintenir les taux et d’attendre plus de clarté sur la manière dont nous devrions nous appuyer pour soutenir au mieux l’économie à l’avenir ».

Tout en s’inquiétant, car la hausse des prix de l’essence « est très visible, et il y a quelque chose de fondamentalement troublant à passer chaque jour devant un panneau qui vous rappelle que les prix augmentent ».

Le dilemme des banquiers centraux

Ses propos reflètent bien le dilemme dans lequel se retrouvent les banquiers centraux inquiets de la hausse du prix du baril et dès lors d’une poussée de l’inflation, et d’une remontée trop rapide des taux si la hausse est temporaire.

Ce qui a incité Isabel Schnabel, membre du conseil d’administration de la BCE, et qui est tout sauf une colombe, à la prudence. Elle a en effet déclaré « il n’est pas nécessaire de se précipiter. Nous avons le temps d’examiner les données et d’analyser ce qui se passe réellement, de voir s’il existe des preuves d’effets de second tour, si l’environnement de la demande est solide et s’il est probable que ce choc inflationniste s’enracine dans les attentes en matière d’inflation, ainsi que dans la croissance des salaires ».

Et d’insister sur le fait que la situation est différente de celle de 2021-2022, « nous sommes dans une situation de départ différente. Et je dirais que cela nous donne le temps d’analyser soigneusement la situation ».

Mais pour autant pas d’angélisme, « s’il y a un impact plus persistant sur l’inflation, la politique monétaire devra agir, et elle agira, et elle agira de manière décisive, comme nous l’avons fait la dernière fois ».

A contre-courant

La semaine passée, la Banque centrale du Mexique a réduit son taux de 0,25 % pour le porter à 6,75 %.

Mais cette décision est loin d’avoir fait l’unanimité puisqu’elle a été prise à 3 voix contre 2.

Je parlais de dilemme, et la Banque centrale du Mexique ne fait pas exception, confrontée à une hausse de l’inflation à 4,63 % en février et à une baisse de la croissance.

Ce recul de la croissance a plaidé en faveur de la baisse des taux, mais en cas de poursuite de la hausse de l’inflation, elle n’aura pas d’autre choix que d’adopter, comme les autres Banques centrales, une attitude ferme et vigilante par rapport au risque que la hausse des prix de l’énergie n’alimente l’inflation.

Subscribe

0 Comments

Oldest