La BCE garde son mantra qu’elle est bien positionnée pour naviguer dans des perspectives nettement plus incertaines, mais bien positionnée n’est pas la même sémantique que « la bonne position ».

Un statu quo trompeur : les hausses de taux en embuscade

Mode Expresso

Mode Lungo

La BCE garde son mantra qu’elle est bien positionnée pour naviguer dans des perspectives nettement plus incertaines, mais bien positionnée n’est pas la même sémantique que « la bonne position ».

Banques centrales en alerte

La BCE a laissé ses taux inchangés, mais elle pourrait bien discuter dans les mois à venir de hausses de taux, car « la guerre au Moyen-Orient aura un impact important sur l’inflation à court terme en raison de la hausse des prix de l’énergie », a déclaré la BCE dans son communiqué. « Ses implications à moyen terme dépendront à la fois de l’intensité et de la durée du conflit et de la manière dont les prix de l’énergie affecteront les prix à la consommation et l’économie ».

Ce qui signifie qu’une poursuite de la hausse du prix du baril pourrait enclencher des discussions en avril sur une possible hausse des taux qui pourrait alors intervenir en juin. Ce scénario « sévère » comme l’a qualifié la BCE impliquerait que le prix du baril culminerait à près de 150 $.

Voilà pourquoi Christine Lagarde n’a plus utilisé sa formule « dans une bonne position », mais a déclaré « nous partons d’une bonne position et nous sommes bien placés pour démontrer notre capacité à appliquer notre stratégie et à être agiles pour faire ce qui est nécessaire ».

Les économistes de la BCE ont revu leurs prévisions, mais avec un baril à 90 $, ce qui signifie que ces dernières sont déjà un peu dépassées, mais elles donnent quand même de bonnes indications.

Concernant la croissance, elle a été revue à la baisse, la BCE table sur un taux de 0,9 % en 2026, de 1,3 % en 2027 et de 1,4 % en 2028 contre respectivement 1,1 %, 1,4 % et 1,4 %.

« L’inflation, mesurée par l’indice des prix à la consommation harmonisé (IPCH), devrait augmenter fortement pour atteindre 3,1 % au deuxième trimestre 2026, sous l’effet d’une poussée de l’inflation énergétique résultant de la crise au Moyen-Orient, puis diminuer au troisième trimestre pour atteindre 2,8 % à la suite des baisses des prix des produits de base énergétiques tels qu’ils sont intégrés dans les prix à terme ».

Ce qui signifie que l’inflation IPCH qui était à 2,1 % en 2025 devrait passer à 2,6 % en 2026, soit une hausse de 0,7 % par rapport aux prévisions de décembre, avant un recul à 2,0 % en 2027.

Il s’agit des prévisions d’un des scénarios, qui est le plus favorable. Mais force est de constater que nous sommes déjà peut-être passés dans le deuxième scénario, étant donné que les prix du baril ont augmenté de 20 % par rapport au premier. Dans ce scénario, l’inflation atteindrait 3,5 % cette année.

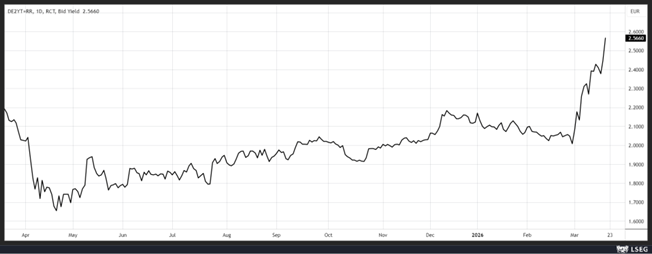

En attendant, le marché table déjà sur des hausses de taux avec un rendement du Bund 2 ans qui continue de légèrement progresser.

Unanime

Les neuf membres du Comité de la Banque d’Angleterre ont voté pour le statu quo, alors que ces derniers temps les votes étaient loin d’être unanimes, preuve de la gravité de la situation.

Comme pour la BCE, la BoE s’inquiète de la hausse de l’inflation, inflation qui pourrait grimper à 3,5 % au cours des deux prochains trimestres.

Mais la belle unanimité pour le vote ne se retrouve pas dans les perceptions pour la suite, Catherine Mann ayant déclaré qu’elle pensait que la BoE devrait envisager une pause plus longue dans les taux « ou même une hausse à un moment donné ».

Propos similaires de l’économiste en chef, Huw Pill, qui a voté contre les dernières baisses de taux, et qui a déclaré qu’il était “prêt à agir” si le choc des prix de l’énergie augmentait le risque de pressions inflationnistes à plus long terme.

Mais pour Alan Taylor, « compte tenu de l’incertitude massive entourant les prix de l’énergie, je considère actuellement que la barre à franchir pour augmenter les taux est très haute ».

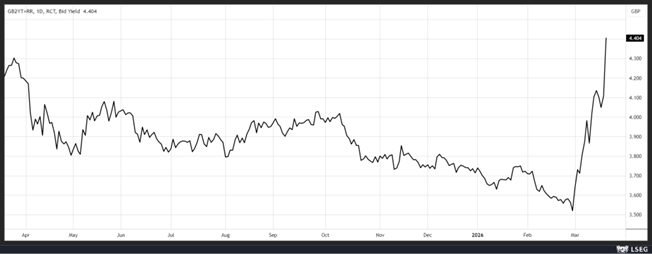

Le virage est cependant brutal, car le marché tablait sur deux baisses de taux encore cette année, mais comme le montre le graphique du rendement de l’obligation en sterling à 2 ans, il table maintenant sur deux hausses.

Statu quo aussi

Pour la Banque centrale suédoise et pour la Banque nationale suisse. Cette dernière maintient son taux à 0 %, mais a averti qu’elle pourrait intervenir sur le marché des changes pour éviter une trop forte appréciation de sa devise.

Comme la BCE, la BNS a revu à la hausse ses prévisions d’inflation, et table sur des taux de 0,5 % pour 2026, 0,5 % pour 2027 et 0,6 % pour 2028.

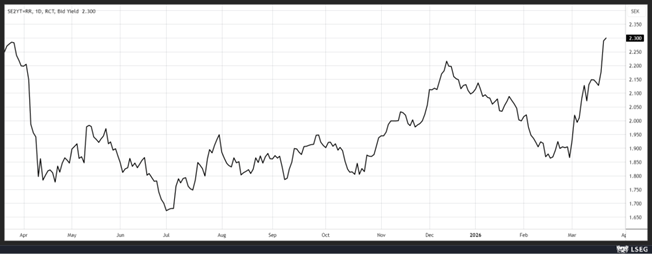

Comme pour la BCE et la BoE, le marché table sur une probabilité de hausse de taux après la réunion de la Banque centrale suédoise, car elle appelle à la vigilance dans son communiqué et a évoqué deux scénarios, dont un marqué par une forte reprise de l’inflation.

Conséquence de ce statu quo unanime sur les taux, et des perspectives en hausse pour l’inflation, qui pourraient entraîner une remontée des taux déjà cette année, le dollar recule.

Alors qu’il avait retrouvé son statut de valeur refuge depuis le début de la guerre en Iran, le dollar est retombé de son sommet.

Ce changement radical est la conséquence du fait que la FED pourrait être encore la seule Banque centrale dont on ne s’attend pas à ce qu’elle relève ses taux d’intérêt cette année.

Subscribe

0 Comments

Oldest