Après une semaine de conflit en Iran, le constat est celui d’une forte hausse du prix du baril et du gaz, dans des proportions somme toute contenues, mais avec surtout comme conséquence une crainte d’une résurgence de l’inflation.

Les marchés espéraient une accalmie, c’est l’incertitude totale qui s’impose

Mode Expresso

Mode Lungo

Après une semaine de conflit en Iran, le constat est celui d’une forte hausse du prix du baril et du gaz, dans des proportions somme toutes contenues, mais avec surtout comme conséquence une crainte d’une résurgence de l’inflation.

Résurgence de l’inflation ?

C’est la grande crainte des marchés alors que la question de la durée de la guerre demeure sans réponse.

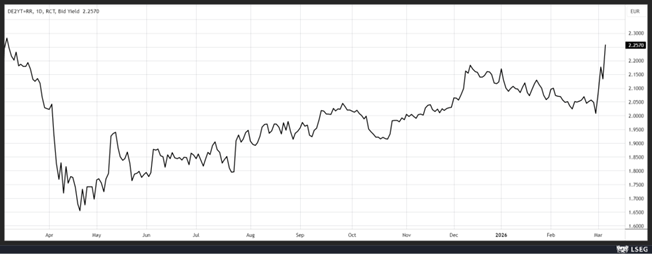

Cette crainte a provoqué une remontée assez sensible des rendements obligataires, comme le rendement du Bund à 2 ans, ce qui a aussi pesé sur les actions dans la crainte de voir les Banques centrales devoir remonter leurs taux. C’est cette spirale qui explique le décrochage de certaines valeurs en bourse et l’amplitude des mouvements cette semaine aussi.

Dans la perspective d’une FED moins accommodante, le dollar s’est renforcé, car le marché ne table plus que sur une baisse de 0,40 % de son taux d’ici la fin de l’année contre 0,56 % la semaine passée.

Même constat pour la Banque d’Angleterre, alors qu’une baisse des taux ce mois-ci était quasiment une certitude, la probabilité est tombée à 23 %.

Mais qui dit remontée des taux, avec en toile de fond une hausse du prix du gaz et du pétrole, veut dire aussi un risque élevé de stagflation, qui toucherait la majorité des économies.

En moins d’une semaine le basculement est terrible, alors même que personne ne sait comment la situation va évoluer dans les prochaines semaines.

Au second plan

En temps normal, l’état du marché de l’emploi aux Etats-Unis aurait concentré toutes les attentions, mais cela sera nettement moins le cas, car l’inflation est revenue au premier plan.

Un exemple, le prix de l’essence aux Etats-Unis a augmenté de 20 cents par gallon depuis une semaine, ce qui affecte directement les consommateurs. Mais ce n’est pas tout, la correction sur les marchés boursiers a réduit les revenus des ménages aisés, qui ont été en 2025 ceux qui ont porté les dépenses de consommation. Une réduction de leur part de leur consommation toucherait de plein fouet la croissance économique et dès lors le marché de l’emploi.

Autant dire que le chiffre qui sera publié cet après-midi sera regardé avec beaucoup de circonspection et de prudence.

Le marché table sur un taux de chômage stable à 4,3 % et sur moins de créations d’emplois que le mois précédent, à cause de moins de créations dans le secteur de la santé.

Après 130.000 créations d’emplois, les prévisions tablent sur 59.000 en février.

Un marché de l’emploi qui demeurerait malgré tout résistant et une perspective de hausse de l’inflation, il n’en faut pas plus pour éloigner les baisses de taux.

Le président de la FED de Richmond, Tom Barkin, a déclaré que les baisses de taux de la FED l’année dernière étaient basées sur « le sentiment que les risques du marché du travail étaient en hausse alors que les risques d’inflation étaient en baisse ». Force est de constater que « les données qui nous sont parvenues ces deux derniers mois suggèrent que la situation a évolué dans l’autre sens », a souligné Barkin.

Et il a même été plus loin, en soulignant « avec les chiffres de l’indice PCE que nous attendons la semaine prochaine, vous avez deux mois d’inflation relativement élevée. Cela met certainement en veilleuse toute conclusion selon laquelle nous en avons fini avec cette lutte ».

Et en référence à la situation actuelle, il a souligné, « il est évident qu’il faut surveiller les prix du pétrole. Bien que les États-Unis ne soient plus un importateur net, le prix à la pompe a toujours une grande importance en termes de sentiment, en termes d’éviction des autres dépenses. Ils ont grimpé en flèche la semaine dernière. Vous pouvez le constater en vous déplaçant. Mais bien sûr, personne ne sait si cela sera à court ou à long terme ».

Minutes de la BCE

Ces dernières semblent déjà totalement obsolètes, quand on lit que « l’inflation à court terme était susceptible de tomber plus bas que prévu que l’objectif fixé ».

Mais, est-ce que les membres de la BCE avaient vu venir le conflit, les minutes soulignent « toutefois, il a été mis en garde contre la tentation de tirer des conclusions fortes de ce seul point de données, compte tenu notamment de la récente volatilité des prix de l’énergie ».

Même si une hausse des taux est inefficace contre une hausse de l’inflation provoquée par une hausse des prix de l’énergie, pour autant, cette hausse pourrait entraîner une hausse durable des prix que la BCE ne pourra pas tolérer.

Alors que ces minutes indiquaient une BCE confiante et une politique monétaire en adéquation avec l’économie et l’inflation, en une semaine, le marché a le sentiment que la BCE devra augmenter ses taux avant la fin de l’année si la situation perdure.

Subscribe

0 Comments

Oldest