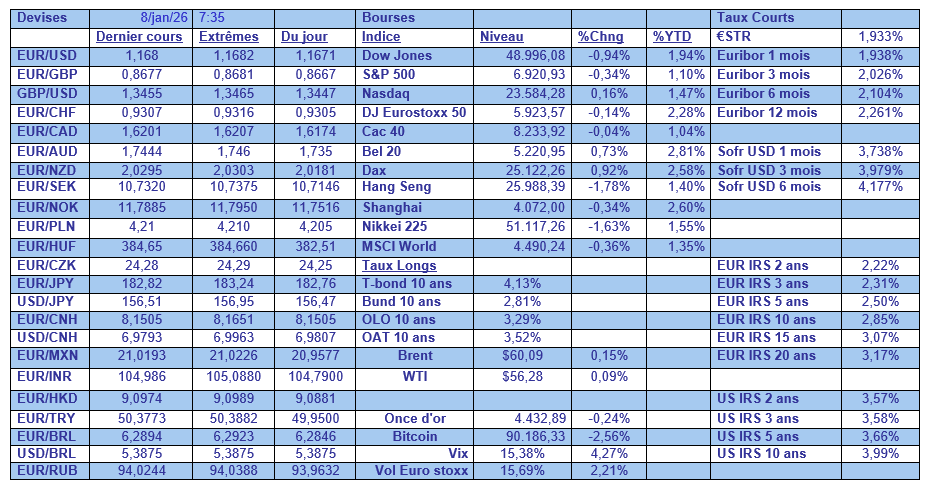

Légère détente des taux obligataires, en particulier en Allemagne, avec le recul de l’inflation, et aux Etats-Unis, après les chiffres sur le marché de l’emploi qui montrent un marché qui se dégrade lentement.

BCE immobile, FED hésitante, statu quo en janvier

Mode Expresso

Mode Lungo

Légère détente des taux obligataires, en particulier en Allemagne, avec le recul de l’inflation, et aux Etats-Unis, après les chiffres sur le marché de l’emploi qui montrent un marché qui se dégrade lentement.

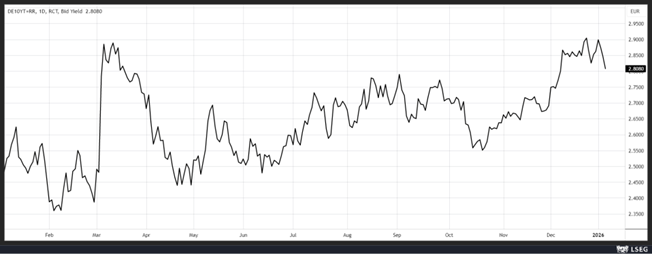

Taux allemands

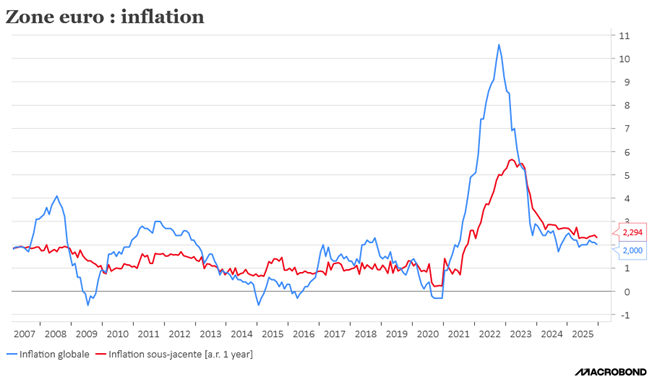

Après la publication du taux d’inflation en Allemagne en recul, sans surprise l’inflation a également fléchi en zone euro, et le mouvement devrait se poursuivre encore un moment avec le recul des prix de l’énergie.

L’inflation globale en zone euro s’est inscrite à 2,0 % en décembre contre 2,1 % en novembre. Plus intéressant à observer, l’inflation sous-jacente, qui exclut les coûts volatils de l’alimentation et de l’énergie, a également décéléré, passant de 2,4 % à 2,3 %, en raison d’un ralentissement modeste de l’inflation des services et des biens industriels.

A ce stade, aucune raison de voir la BCE baisser ses taux et encore moins les augmenter. Ces chiffres ont renforcé le scénario d’un statu quo tout au long de l’année 2026.

Ce recul de l’inflation, et le sentiment que la BCE n’augmentera pas ses taux avant 2027 expliquent le recul du rendement du Bund 10 ans.

Marché de l’emploi

Le recul du rendement du Treasury 10 ans est nettement moins spectaculaire, de l’ordre de 2 ou 3 points de base, car même si les chiffres montrent un marché de l’emploi moins ferme, la dégradation est lente.

Selon le rapport ADP, les créations d’emploi dans le secteur privé ont été de 41.000 en décembre contre une baisse de 29.000 en novembre.

Le chiffre de décembre est faible suite à une demande de main-d’œuvre qui a nettement ralenti, mais il ressort des chiffres publiés ces derniers mois que les licenciements restent relativement faibles par rapport aux normes historiques.

Selon les prévisions, les économistes s’attendent, pour les chiffres de demain, à 60.000 créations d’emploi en décembre contre 64.000 en novembre, avec un taux de chômage qui baisserait à 4,5 % contre 4,6 %.

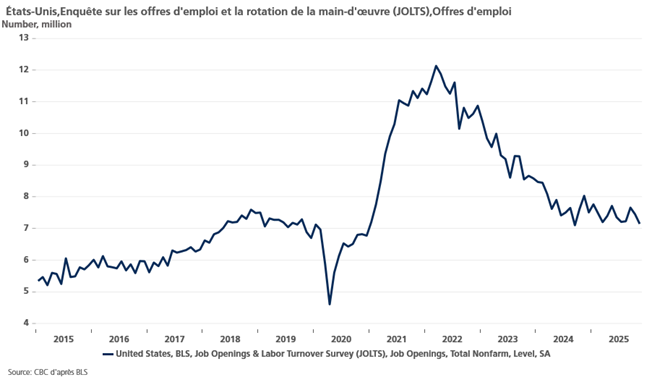

Le deuxième indicateur publié hier confirme cette diminution de la demande de main-d’œuvre, à savoir le rapport JOLTS, publié par le Bureau des statistiques du travail du département du Travail.

Selon ce dernier, les offres d’emploi ont chuté de 303.000 pour atteindre 7,146 millions au dernier jour de novembre, le chiffre du mois d’octobre ayant été en plus révisé à la baisse à 7,449 millions contre 7,670 millions précédemment.

La dégradation est lente et peut-être plus liée à des éléments structurels plutôt qu’à une faiblesse cyclique du marché de l’emploi.

Dans ce contexte, une baisse des taux de la part de la FED ne changera pas la donne, et à ce stade une nouvelle baisse de taux en janvier semble peu probable.

D’autant plus

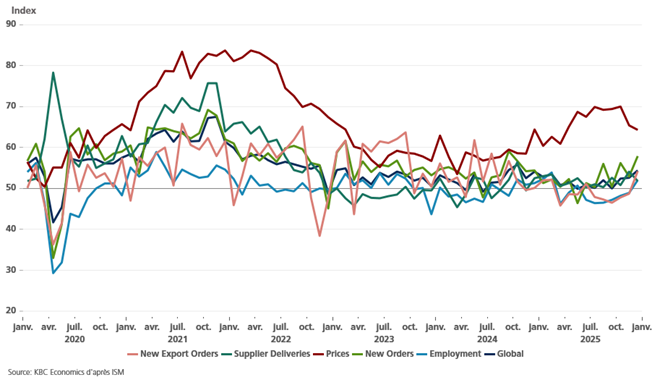

Que l’activité du secteur des services américain s’est accélérée de manière inattendue en décembre, suggérant que l’économie a terminé l’année 2025 sur une base solide.

C’est ce qui ressort de l’indice ISM non manufacturier, qui est passé de 52,6 en novembre à 54,4 en décembre. Avec même un sous-indice de l’emploi qui a fortement rebondi à 52.

Ce n’est pas le seul sous-indice à être orienté à la hausse, celui des nouvelles commandes a augmenté à 57,9 le mois dernier, contre 52,9 en novembre.

Mais, et cela conforte le scénario d’un statu quo de la part de la FED lors de sa réunion de janvier, même s’il a reculé passant de 65,4 à 64,3, le sous-indice des prix payés par les entreprises demeure nettement trop élevé par rapport à l’objectif de la FED.

Deux informations sur la Chine

Selon les données publiées par la Banque populaire de Chine, son programme d’achat d’or s’est poursuivi en décembre, ses réserves d’or ayant augmenté à 74,15 millions d’onces contre 74,12 millions le mois précédent.

Ces achats s’expliquent par la volonté de la Banque centrale de diversifier ses réserves et surtout de réduire sa dépendance au dollar. Et la capture de Maduro et la volonté des Américains de faire de l’Amérique Latine leur chasse gardée ne devrait qu’amplifier la tendance.

La deuxième information, liée justement à la situation au Venezuela, concerne le pétrole.

Selon les données publiées par Kpler, la Chine a importé 389.000 barils de pétrole vénézuélien par jour en 2025, soit environ 4 % de ses importations totales de brut par voie maritime.

Cette source d’approvisionnement bon marché va se tarir, mais les raffineurs indépendants chinois ont un peu de temps pour se tourner vers d’autres sources.

Ils ont un peu de temps, car, toujours selon Kpler, le brut vénézuélien à bord des navires en Asie reste suffisant pour couvrir environ 75 jours de la demande chinoise. Ce qui viendrait confirmer les données de Reuters, qui estime qu’au moins une douzaine de navires sanctionnés, qui avaient été chargés en décembre, ont quitté les eaux vénézuéliennes début janvier, transportant quelque 12 millions de barils de brut et de carburant.

Mais ce pétrole était nettement moins cher, environ 10 dollars par baril. Cependant, à ce stade, il y a encore suffisamment de pétrole russe et iranien disponible. Sauf si la situation en Iran dégénère complètement et que la production soit mise à mal, ce que pourrait faciliter Trump qui a déjà menacé de bombarder l’Iran. Et non pas pour venir en aide à la population qui se révolte, mais pour tarir une source d’approvisionnement pour la Chine.

Mais même dans ce cas, l’offre de pétrole au niveau mondial est suffisamment abondante, et devrait encore augmenter avec les 50 millions de barils vénézuéliens, que les prix ne devraient pas augmenter.

Subscribe

0 Comments

Oldest