La FED a bien réduit son taux de 0,25 %, mais l’accouchement s’est fait dans la douleur, et la suite dépendra de l’état du marché de l’emploi ainsi que de la tenue de l’économie américaine.

La FED entrouvre la porte, sans lâcher la poignée

Mode Expresso

Mode Lungo

La FED a bien réduit son taux de 0,25 %, mais l’accouchement s’est fait dans la douleur, et la suite dépendra de l’état du marché de l’emploi ainsi que de la tenue de l’économie américaine.

Prudence pour la suite

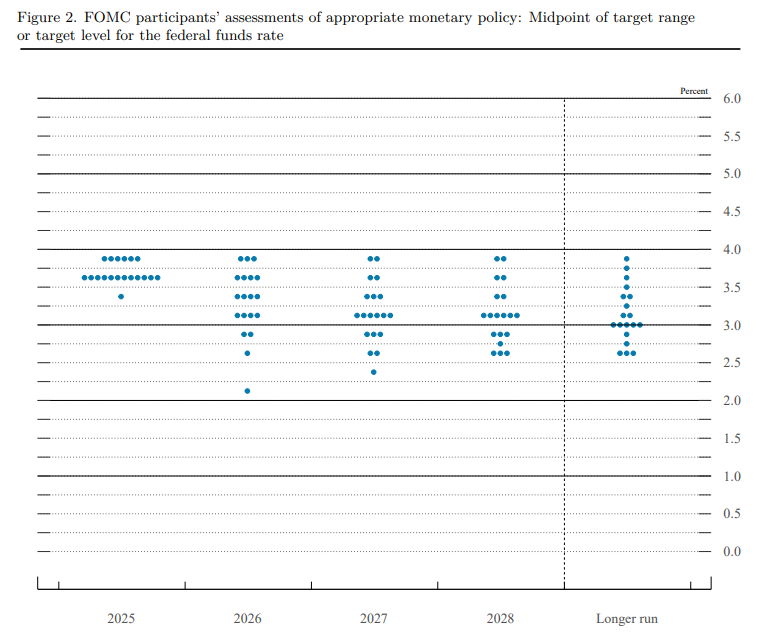

Le désaccord s’est exprimé durant la réunion, avec deux membres en faveur du statu quo, et un en faveur d’une baisse de 0,50 %, mais il se retrouve aussi dans les fameux dot plots. Ces derniers montrent en effet qu’il n’y a pas d’unanimité qui se dessine quant à l’orientation à donner à la politique monétaire en 2026.

C’est pour cette raison que le marché a le sentiment que la FED prendra son temps avant de procéder à une nouvelle baisse de taux. Et le communiqué de la réunion est sur ce point on ne peut plus explicite, « en évaluant l’orientation appropriée de la politique monétaire, le Comité continuera à suivre les implications des informations reçues sur les perspectives économiques. Il sera prêt à ajuster l’orientation de la politique monétaire si des risques susceptibles d’entraver la réalisation de ses objectifs apparaissent. Les évaluations du Comité prendront en compte un large éventail d’informations, y compris des lectures sur les conditions du marché du travail, les pressions inflationnistes et les attentes en matière d’inflation, ainsi que les développements financiers et internationaux ».

Il faut souligner aussi que, dans ses projections, le Comité s’est montré nettement plus optimiste sur l’évolution de l’économie américaine et du marché de l’emploi en 2026.

Concernant la croissance, il table désormais sur un taux de 2,3 % contre 1,8 % précédemment pour 2026 et de 2 % contre 1,9 % pour 2027. Même constat pour le taux de chômage attendu à 4,5 % cette année, inchangé à 4,4 % en 2026 et à 4,2 % contre 4,3 % en 2027.

Et élément non négligeable, qui éloigne, selon ces prévisions, le risque de stagflation, l’inflation devrait reculer à 2,4 % en 2026 contre une précédente estimation à 2,6 %.

Compte tenu de ces perspectives, la position prudente de la FED se comprend et il n’est pas étonnant que Powell ait déclaré lors de la conférence de presse que « je voudrais noter qu’après avoir réduit notre taux directeur de 75 points de base depuis septembre et de 175 points de base depuis septembre dernier, le taux des fonds fédéraux se situe maintenant dans une large fourchette d’estimations de sa valeur neutre, et nous sommes bien placés pour attendre de voir comment l’économie évolue ».

Cette position d’attente se reflète totalement dans les dot plots, avec six décideurs politiques qui préféraient ne pas réduire les taux cette année, et sept qui prévoient de ne pas procéder à de nouvelles réductions en 2026.

Les marchés ont réagi plutôt positivement après cette réunion, se réjouissant de voir la baisse du taux à 3,50 % – 3,75 %, et des perspectives économiques revues à la hausse.

Autre élément important destiné à rassurer les marchés, le Comité a également décidé que la FED allait, dès le 12 décembre, procéder à des achats de bons du Trésor pour assurer la liquidité du marché.

La FED devrait acheter pour environ 40 milliards de dollars, ce qui devrait aussi diminuer la pression sur la partie longue de la courbe.

Même si la suite reste floue concernant le calendrier des prochaines baisses de taux, une pause en janvier étant clairement déjà intégrée par les marchés, le dollar a reculé par rapport à l’euro en flirtant avec le seuil des 1,17.

Et si la bourse américaine a bien réagi, après sa clôture la déception concernant les résultats d’Oracle a provoqué une chute de 11 % de son cours, avec des futures qui pointent une baisse de plus de 1% du Nasdaq.

Statu quo

La Banque nationale suisse devrait laisser ses taux inchangés, comme l’ont fait la Banque centrale du Brésil et du Canada hier.

Cette dernière a laissé son taux à 2,25 % et son gouverneur a reconnu que l’économie canadienne résistait bien malgré la hausse des tarifs douaniers. Résultat, selon Tiff Macklem, « le Conseil des gouverneurs considère que le taux directeur actuel est à peu près le bon pour maintenir l’inflation proche de 2 % tout en aidant l’économie ».

Il faut dire que le PIB au Canada a augmenté de 2,6 % en taux annuel au troisième trimestre, et que l’économie a créé 181.000 nouveaux emplois sur la même période.

Mais la prudence reste de mise, comme l’a souligné Macklem, les données récentes « ne modifient pas notre opinion selon laquelle le PIB augmentera à un rythme modéré en 2026 et l’inflation restera proche de l’objectif ».

Comme d’autres Banques centrales, sauf élément imprévu, la Banque centrale du Canada devrait adopter une position neutre en 2026, ce qui se reflète dans le niveau du rendement de l’obligation à 2 ans.

Position très différente

La Banque centrale du Brésil a laissé son taux inchangé à 15 %, mais la prochaine décision devrait être une baisse de son taux, mais pas aussi vite que le marché l’espérait vu la fermeté de son communiqué.

Le communiqué souligne en effet que les conditions actuelles appellent à maintenir les taux inchangés « pour une période très prolongée ».

Il faut dire qu’avec un objectif à 3 %, l’inflation demeure encore trop élevée, alors qu’elle est estimée pour 2026 à 3,5 %, mais en même temps le niveau du taux de référence laisse une certaine latitude à la Banque centrale pour le réduire.

Cependant, vu que cette année, l’inflation devrait terminer sur un niveau de 4,4 %, cela explique le statu quo de cette dernière réunion.

Subscribe

0 Comments

Oldest