La déflation menace toujours l’économie chinoise, et pour acquérir des parts de marché, les producteurs chinois n’ont pas d’autre choix que de tirer les prix vers le bas en exerçant des pressions sur leur marge.

FED : la baisse, et après ?

Mode Expresso

Mode Lungo

La déflation menace toujours l’économie chinoise, et pour acquérir des parts de marché, les producteurs chinois n’ont pas d’autre choix que de tirer les prix vers le bas en exerçant des pressions sur leur marge.

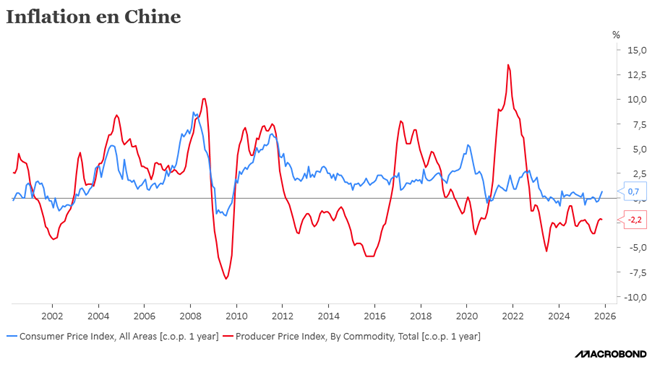

Déflation des prix à la production

S’il est question de déflation des prix à la production, en revanche, l’inflation s’est accélérée en novembre en Chine, mais essentiellement grâce à la hausse des prix des denrées alimentaires.

En taux annuel, l’inflation a progressé de 0,7 % en novembre contre un taux de 0,2 % en octobre. Mais cette hausse est essentiellement due à la hausse des prix des denrées alimentaires, qui ont augmenté de 0,2 % en taux annuel après avoir chuté de 2,9 % en octobre.

L’inflation de base, qui exclut les prix volatils des denrées alimentaires et des carburants, est restée inchangée à 1,2 % le mois dernier.

Concernant les prix à la production, ils ont baissé de 2,2 % en taux annuel contre un taux de -2,1 % en octobre.

Cela confirme que les fabricants continuent de réduire leurs prix pour écouler l’offre excédentaire, et cela montre aussi que la demande intérieure demeure faible.

Les autorités vont devoir prendre des mesures pour soutenir cette dernière, et une baisse des taux, même si son impact est marginal, est attendue début de l’année prochaine.

Il doit y avoir de l’ambiance

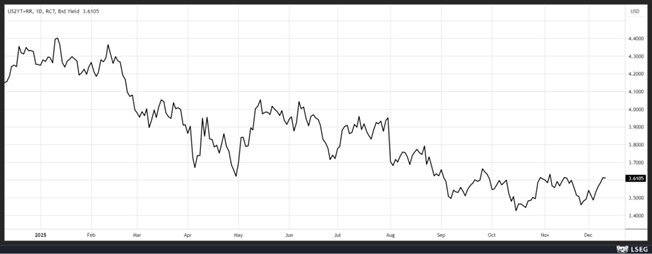

Je parle de la réunion de la FED, qui se tient encore aujourd’hui, et où les divergences de vue ont rarement été aussi importantes.

Et pour ne rien arranger, Kevin Hassett, le conseiller économique de la Maison Blanche et grand favori pour devenir le prochain président de la FED, a déclaré qu’il y avait « beaucoup de place » pour réduire encore les taux d’intérêt.

Si la baisse des taux de 0,25 % sera bien actée ce soir, la suite est nettement moins évidente, malgré les pressions politiques, résultat, le rendement du Treasury 2 ans est légèrement reparti à la hausse.

Derrière cette hausse se cache aussi une certaine inquiétude sur l’indépendance de la FED, déjà grignotée par l’arrivée de Miran dans le Comité, et les positions favorables à la baisse de taux de membres nommés par Trump.

Powell va devoir faire preuve de beaucoup de doigté pour concilier des points de vue qui auront rarement été aussi divergents.

L’élément qui sera regardé avec beaucoup d’attention ce soir sera les fameux dot plots, à savoir les anticipations des membres de la FED sur l’évolution des taux dans le futur.

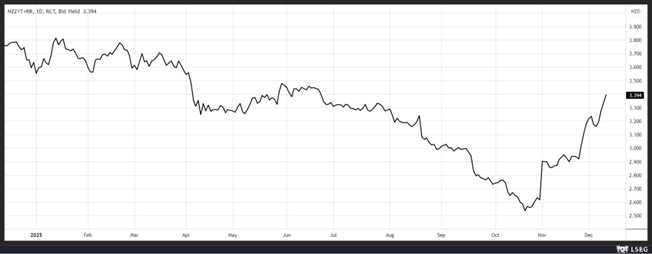

Suite de ma réflexion d’hier

Hier, j’ai évoqué longuement la hausse des taux obligataires ainsi que le fait que plusieurs Banques centrales indiquaient clairement être en fin de cycle et que le prochain mouvement pourrait être une hausse des taux.

Cela pourrait aussi être le cas pour la Banque centrale de Nouvelle-Zélande, si on en croit le marché avec un rendement de l’obligation à 2 ans qui s’est nettement tendu.

La nouvelle gouverneure de la Banque centrale, Anna Breman, a cependant incité à la prudence, en déclarant « j’aimerais insister sur le fait qu’il n’y a pas de cap préétabli pour la politique monétaire ». Pour autant, elle a ajouté, « mais il est également important de souligner que, bien sûr, si les circonstances changent, si nous obtenons de nouvelles données qui montrent que l’économie et l’inflation vont dans une direction différente de celle que nous avions prévue, nous ajusterons la politique monétaire ».

Au troisième trimestre, l’inflation en Nouvelle-Zélande s’est élevée à 3,0 %, ce qui correspond à la partie supérieure de la fourchette cible de la Banque centrale, qui se situe entre 1 % et 3 %.

Pour l’année prochaine, elle s’attend à une baisse de l’inflation, ce qui avait justifié la baisse des taux de 0,25 % en novembre.

Prévisions

Pour le dernier trimestre de cette année, la BNB table sur une croissance de l’économie belge qui devrait se maintenir à 0,3 %.

Malgré une consommation des ménages qui a ralenti au troisième trimestre, la BNB estime que cette dernière devrait repartir à la hausse au quatrième trimestre.

Situation en revanche inverse concernant les investissements des entreprises. Alors que ces derniers se sont considérablement renforcés au troisième trimestre, comme « la confiance des entreprises a stagné au quatrième trimestre et les anticipations des chefs d’entreprise concernant la demande se sont quelque peu modérées », la BNB estime que cela pourrait peser sur les investissements.

Conséquence des achats pour la défense, les exportations nettes pèseront négativement sur la croissance au quatrième trimestre, malgré des exportations qui devraient légèrement se redresser.

Subscribe

0 Comments

Oldest