Après la publication par Eurostat des prix de l’immobilier au premier trimestre 2025, la BCE a également publié en août ses indicateurs d’évaluation des marchés de l’immobilier dans les 27 pays de l’UE au cours de ce trimestre.

De grandes différences d’évaluation sur les marchés du logement de l’UE

Mode Expresso

Mode Lungo

Après la publication par Eurostat des prix de l’immobilier au premier trimestre 2025, la BCE a également publié en août ses indicateurs d’évaluation des marchés de l’immobilier dans les 27 pays de l’UE au cours de ce trimestre. Selon la moyenne des quatre indicateurs calculés par la banque centrale, le ralentissement des prix sur le marché du logement de l’UE a réduit la surévaluation à partir de l’automne 2022. Mais avec la reprise de la dynamique des prix, la surévaluation dans l’UE au cours des derniers trimestres a de nouveau augmenté pour atteindre 11 % au premier trimestre 2025. De grandes différences subsistent entre les États membres, à la fois en termes de niveau et d’évolution de la surévaluation. Dans les pays où le refroidissement s’est transformé en une forte correction des prix (en particulier au Luxembourg, en Allemagne, en Suède et en Autriche), la surévaluation a fortement diminué. Au Luxembourg, la surévaluation est restée élevée au premier trimestre 2025, mais elle est tombée en dessous de 10 % dans les trois autres pays mentionnés. Dans les pays qui n’ont pas connu de refroidissement et où les prix ont continué à augmenter fortement ces dernières années (notamment le Portugal, la Grèce, l’Espagne, la Croatie et la Bulgarie), la surévaluation sur le marché du logement a augmenté (parfois fortement). En Belgique, où le refroidissement est resté relativement modéré, la surévaluation a quelque peu diminué et s’est établie en moyenne à 9 % pour les quatre indicateurs de la BCE au premier trimestre 2025. Toutefois, selon l’approche d’évaluation basée sur un modèle économétrique (une des mesures de la BCE), le marché belge est assez correctement évalué.

Paramètres d’évaluation BCE

La BCE calcule quatre mesures de surévaluation ou de sous-évaluation. Deux d’entre elles concernent les ratios statistiques simples prix/revenu et prix/loyer. Le premier consiste à rapporter l’évolution des prix des logements à celle du revenu des ménages. La valeur la plus récente de ce ratio est ensuite comparée à sa moyenne de long terme, supposée correspondre à un niveau d’équilibre. Si le ratio dépasse trop fortement sa moyenne de long terme, cela indique que la capacité des ménages à financer l’achat d’un logement est compromise et que les prix de l’immobilier ont dépassé le niveau d’équilibre. Le second ratio met en relation l’évolution des prix des logements et celle des loyers. À long terme, les deux devraient évoluer en parallèle. En effet, lorsque les prix des logements augmentent plus que les loyers, la location devient relativement attrayante, et inversement. Ici encore, la valeur la plus récente du ratio est comparée à sa moyenne à long terme et un écart indique une surévaluation ou une sous-évaluation.

Les deux autres mesures d’évaluation sont basées sur des modèles. L’un d’eux adopte l’approche du prix des actifs et examine l’évolution du ratio prix/loyer par rapport aux taux d’intérêt à long terme. Il s’agit de comparer le rendement d’un investissement immobilier (approximé par l’inverse du ratio prix/loyer) à celui d’une autre possibilité d’investissement, à savoir une obligation d’État à 10 ans. Dans la seconde approche de modélisation (ci-après dénommée “modèle économétrique”), les prix des logements sont régressés en fonction du revenu des ménages, des taux d’intérêt, de la population et du parc de logements. La mesure dans laquelle le prix effectif du logement à un moment donné s’écarte de la valeur d’équilibre estimée par la régression économétrique (c’est-à-dire le terme d’erreur dans l’équation de régression) est considérée comme une mesure de la surévaluation ou de la sous-évaluation. La spécification de l’équation de régression ainsi que les variables utilisées varient entre les pays de l’UE et dépendent en partie de la disponibilité des données.

De grandes différences entre les pays de l’UE

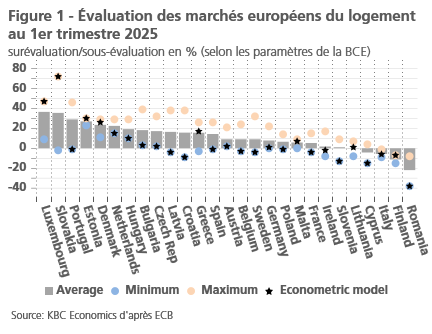

La figure 1 classe les 27 pays de l’UE en fonction de l’état de leur marché immobilier, du plus surévalué au plus sous-évalué, tel qu’il ressort de la moyenne des quatre mesures de la BCE. Parmi les quatre mesures, la BCE ne publie que celle basée sur un modèle économétrique. Cette mesure est la plus complète et est représentée dans la figure 1 par un astérisque noir. Outre la moyenne et la quantification basée sur un modèle économétrique, la BCE publie le minimum et le maximum des quatre mesures, qui correspondent respectivement à la quantification la plus faible et la plus élevée (les points bleus et roses dans la figure 1).

Si l’on considère la moyenne des quatre indicateurs de la BCE, on constate qu’au premier trimestre 2025, le marché du logement était encore surévalué de plus de 10 % dans environ la moitié des pays (c’est-à-dire 13 sur 27) (de plus de 5 % dans 20 pays). Ceci est frappant, étant donné la tendance au refroidissement de la plupart des marchés du logement à partir de l’automne 2022. La figure montre toutefois qu’il existe de grandes différences d’évaluation entre les États membres. Le Luxembourg (+37 %) et la Slovaquie (+35 %) sont les deux pays de l’UE où la surévaluation est la plus forte au premier trimestre 2025, tandis que le marché du logement en Finlande (-11 %) et en Roumanie (-22 %) semble tout à fait sous-évalué. Le Luxembourg et la Finlande se distinguent particulièrement. Dans ces deux pays, le refroidissement passé s’est traduit par une forte correction des prix de l’immobilier, avec plus de 10 % entre le pic et le creux. Au Luxembourg, cela n’a pas éliminé la surévaluation et le marché du logement reste cher, tandis que le marché finlandais est devenu bon marché.

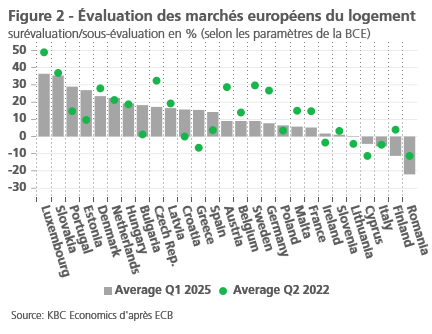

La figure 2 compare, pour la moyenne des quatre indicateurs de la BCE, la valeur la plus récente (T1 2025) avec celle qui se situait juste avant le début de la période de refroidissement (T2 2022). Dans un certain nombre de pays ayant connu un fort refroidissement (voire une correction des prix), notamment le Luxembourg, l’Allemagne, la Suède et l’Autriche, la surévaluation a fortement diminué. Dans d’autres pays qui n’ont pas connu de refroidissement et où les prix ont continué à augmenter fortement (Portugal, Grèce, Espagne, Croatie et Bulgarie), la surévaluation du marché du logement a fortement augmenté au cours de la période examinée. Des facteurs spécifiques à certains pays ont parfois joué un rôle, comme l’intérêt accru des investisseurs pour l’immobilier bulgare en raison de l’adhésion imminente du pays à la zone euro. La BCE ne publie pas de chiffres d’évaluation pour le marché immobilier de l’UE dans son ensemble. Une moyenne (non pondérée) des 27 États membres montre que la surévaluation dans l’UE (basée sur la moyenne des quatre paramètres) est passée d’un pic de 12,4 % au premier trimestre 2022 à 8,1 % au troisième trimestre 2023 en raison du refroidissement des prix, mais a ensuite rebondi à 11,2 % au premier trimestre 2025.

Une autre observation de la figure 1 est qu’il y a souvent de grandes différences entre les quatre approches d’évaluation de la BCE pour la plupart des pays de l’UE. Cela suggère que les données de surévaluation ou de sous-évaluation comportent beaucoup d’incertitude et doivent donc être interprétées avec prudence. En effet, en Slovaquie, en Croatie, en Lettonie et au Portugal, la différence entre le calcul d’évaluation le plus élevé (maximum) et le plus bas (minimum) est supérieure à 40 points de pourcentage. Cette différence est particulièrement importante en Slovaquie (74 points de pourcentage). Pour un certain nombre de pays, la valorisation estimée par le modèle économétrique correspond au calcul le plus bas (minimum). Selon cette approche d’évaluation la plus complète, le marché du logement serait surévalué de plus de 10 % dans beaucoup moins de pays (seulement 6 sur 27).

Marché immobilier belge

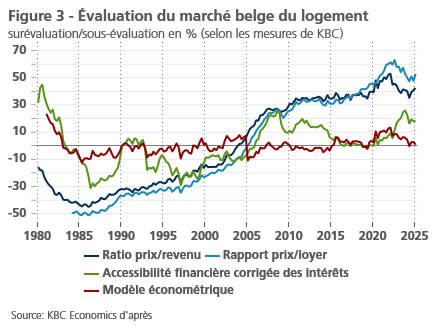

Selon la moyenne des quatre mesures de la BCE, le marché belge du logement était encore surévalué de 9 % au 1er trimestre 2025. Juste avant le début de la période de refroidissement (T2 2022), qui a été relativement modérée en Belgique, la surévaluation était de 14 %. Toutefois, selon le modèle économétrique de la BCE, le marché belge était légèrement sous-évalué (de 3 %) au début de 2025. Cette constatation est cohérente avec notre propre estimation d’évaluation, également basée sur un modèle économétrique. Comme le modèle de la BCE, le modèle de la KBC établit un lien d’équilibre mathématique à long terme entre les prix des logements et leurs fondamentaux. Toutefois, le modèle de la KBC porte sur une période plus longue (1981-2025) et est également un peu plus sophistiqué, étant donné que les modifications de l’impôt foncier au fil du temps sont prises en compte en plus du revenu des ménages, des taux d’intérêt hypothécaires et du nombre de ménages. Comme dans le modèle de la BCE, la mesure dans laquelle la tendance effective des prix s’écarte de la valeur d’équilibre calculée par le modèle (c’est-à-dire le terme d’erreur dans l’équation de régression) est considérée comme une mesure de la surévaluation. Selon le modèle de la KBC, le marché belge était proche de l’équilibre au premier trimestre 2025 (une surévaluation de 0,8 % seulement, voir figure 3).

Le fait que la surévaluation ait été (presque) éliminée implique que, du moins du point de vue de l’approche du modèle économétrique, il ne faut pas craindre une correction potentielle sévère des prix de l’immobilier en Belgique. Toutefois, cette conclusion contraste fortement avec le fait que d’autres mesures, plus spécifiquement les ratios classiques prix/revenu et prix/loyer, indiquent toujours une (solide) surévaluation (voir la quantification de ces mesures par le KBC dans la figure 3). Cela s’explique par le fait que ces mesures simples sont moins complètes et ne relient les mouvements des prix de l’immobilier qu’à ceux des revenus et des loyers respectivement. En outre, les ratios d’évaluation statistiques classiques présentent le défaut d’être très sensibles au choix de la période de calcul de la moyenne à long terme par rapport à laquelle la valeur la plus récente est représentée. Dans nos propres calculs, il s’agit de la période 1980/1984-2025, mais si nous ne prenions en compte que les données depuis, disons, 2000, la surévaluation calculée serait beaucoup plus faible. La BCE considère une période beaucoup plus courte dans son calcul d’évaluation basé sur les deux ratios, ce qui explique les valeurs plus faibles (voir le maximum pour la Belgique dans la figure 1).

Plus précisément, le problème statistique vient du fait que les valeurs des deux ratios classiques n’oscillent pas autour de leur moyenne (en jargon technique : il ne s’agit pas d’une “série stationnaire”). Par conséquent, leur moyenne à long terme ne peut pas être considérée comme un niveau d’équilibre. Le problème ne semble pas se poser lorsque l’on corrige le ratio prix/revenu en prenant également en compte les taux d’intérêt hypothécaires. En effet, le caractère abordable de l’immobilier dépend non seulement du revenu, mais aussi des taux d’intérêt. La “mesure de l’accessibilité ajustée aux intérêts” compare l’annuité qu’un créancier hypothécaire doit payer (à la fois le remboursement du capital et les intérêts) au revenu par ménage (durée supposée de 20 ans à taux d’intérêt fixe). Plus l’annuité et le revenu divergent, plus il est difficile de financer un logement occupé par son propriétaire. Comme pour le ratio prix/revenu, cette mesure élargie de l’accessibilité est exprimée en pourcentage d’écart par rapport à sa moyenne à long terme. En raison de la tendance à la forte baisse des taux d’intérêt, la surévaluation, calculée de cette manière, a été complètement éliminée dans les années précédant la pandémie. Avec la hausse des taux d’intérêt qui a suivi depuis le printemps 2022, la surévaluation est remontée à 26 % à la fin de 2023, mais le ralentissement de la dynamique des prix de l’immobilier l’a ramenée à 18 % au premier trimestre 2025 (figure 3).

Remarques finales

Étant donné les différences parfois importantes entre les diverses approches, l’interprétation des chiffres de valorisation doit être faite avec prudence. C’est pourquoi la BCE considère la moyenne de ses quatre mesures pour estimer le niveau de valorisation des marchés du logement de l’UE. Vu sous cet angle, malgré le refroidissement qui s’est produit dans de nombreux pays, les marchés du logement sont encore surévalués de plus de 10 % dans près de la moitié des États membres. Dans les pays où il n’y a pas eu de refroidissement, la surévaluation a même augmenté (parfois fortement). Une certaine vigilance reste donc de mise, au moins pour certains pays. En revanche, selon l’approche large basée sur un modèle économétrique, le problème de la surévaluation touche moins de pays.

Bien que la moyenne des quatre indicateurs de la BCE en Belgique soit toujours légèrement inférieure à 10 %, le marché belge du logement ne semble plus (significativement) surévalué selon l’approche de modélisation économétrique. En d’autres termes, les prix des logements sont à peu près conformes à leurs déterminants fondamentaux. Cela signifie que, de ce point de vue, il n’y aurait plus de risque substantiel de correction des prix. Toutefois, un niveau d’évaluation neutre n’exclut pas une correction des prix : si l’un des déterminants fondamentaux se détériore sensiblement (par exemple, un choc négatif sur les revenus et une forte hausse des taux d’intérêt), les prix de l’immobilier pourraient encore chuter par ce biais. Selon le scénario de base de KBC pour ces facteurs fondamentaux, ce n’est pas le cas et les prix des logements en Belgique devraient augmenter d’environ 3 % en 2025 et 2026.

Johan Van Gompel

Senior Economist, KBC Group

Subscribe

0 Comments

Oldest