La BCE s’estime être en bonne position et n’a donné aucune indication sur ses prochaines décisions, restant dans sa posture d’être dépendante des données, ce qui lui laisse toute latitude.

En équilibre sur le fil des taux

Mode Expresso

Mode Lungo

La BCE s’estime être en bonne position et n’a donné aucune indication sur ses prochaines décisions, restant dans sa posture d’être dépendante des données, ce qui lui laisse toute latitude.

Bonne position

« Nous continuons d’être dans une bonne position », a déclaré Christine Lagarde, ce qui résume bien l’état d’esprit actuel de la BCE, après avoir annoncé un statu quo sur les taux.

Tout en précisant bien, « mais nous ne sommes pas sur une voie prédéterminée »” en matière de trajectoire de taux. D’autant plus que la BCE table désormais sur une inflation à 1,9% en 2027 et une inflation sous-jacente à 1,8% pour la même période.

Cependant, comme pour le moment, la zone euro fait preuve d’une bonne résilience, une dernière baisse de taux est sans doute prématurée, et la BCE préfère garder une dernière cartouche en cas de mauvaise surprise.

Et pour Christine Lagarde l’impact des éléments défavorables à la croissance économique comme les droits de douane et le renchérissement de l’euro devraient s’atténuer l’année prochaine.

Pas de surprise

Concernant la décision de la BCE, et concernant la hausse de l’inflation aux Etats-Unis non plus, ce qui ne devrait cependant pas changer le scénario d’une baisse de 0,25% des taux de la part de la FED la semaine prochaine.

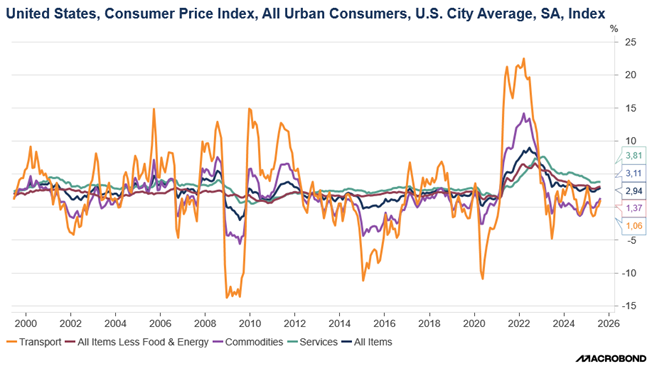

L’inflation a augmenté de 0,4% en août, après une hausse de 0,2% en juillet, avec une hausse de 0,5% des prix des denrées alimentaires. Et la hausse des prix des denrées alimentaires est tout sauf anecdotique, avec une hausse de 1,6% des prix des fruits et légumes, les tomates ayant fait un bond de 4,5 %, la plus forte hausse depuis janvier 2020.

En cause, en partie, les tarifs douaniers, mais également les pénuries de main-d’œuvre dans les exploitations agricoles.

Résultat, l’inflation est passée en taux annuel de 2,7% en juillet à 2,9% en août.

Si l’on exclut l’alimentation et l’énergie, l’inflation de base a augmenté de 0,3 % après une hausse similaire en juillet, ce qui fait qu’en taux annuel, l’inflation est restée à 3,1%.

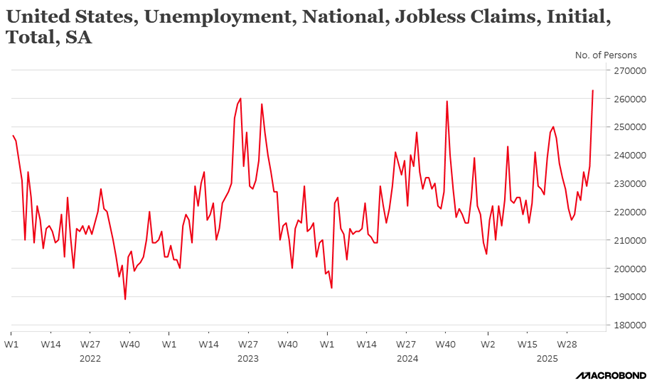

La probabilité d’une baisse des taux est restée à 100% malgré la hausse de l’inflation globale, car un autre indicateur a souligné les difficultés du marché de l’emploi, et est venu se greffer aux derniers indicateurs.

Il s’agit de celui des inscriptions hebdomadaires au chômage, qui ont bondi de 27.000 pour atteindre 263.000 fin de la semaine passée, soit le niveau le plus élevé depuis octobre 2021.

Demande intérieure résiliente

Selon les dernières prévisions de la BNB pour la Belgique et qui table sur une croissance de 0,3% au troisième trimestre.

Après une hausse de 0,2% au deuxième trimestre, pour la BNB ce léger mieux est justifié parce que la croissance de la consommation des ménages devrait demeurer relativement constante au troisième trimestre de 2025.

En revanche, les investissements des entreprises devraient demeurer modestes et les investissements en logements devraient quant à eux rester négatifs.

Et comme la contribution des exportations nettes à la croissance du PIB devrait rester à peu près neutre, c’est clairement la consommation des ménages qui devrait continuer de garder le PIB au-dessus de la ligne de flottaison.

Ce qui ne sera pas le cas en France, selon l’INSEE, qui a pourtant revu à la hausse ses prévisions de croissance. Pour expliquer cette révision positive, l’INSEE pointe le rebond de l’industrie aéronautique, du tourisme, et aussi du fait que les entreprises ont reconstitué leurs stocks après deux années de réduction.

Mais le moteur de l’économie française, à savoir les dépenses de consommation, a des ratés.

Compte tenu de ces éléments, l’INSEE table sur une croissance de 0,8% cette année, contre 0,6% précédemment, avec une croissance trimestrielle de 0,3% au troisième trimestre et de 0,2% au dernier trimestre.

Mais l’INSEE avertit que l’incertitude politique pourrait peser sur l’activité si elle persistait après l’effondrement du gouvernement Bayrou.

La prochaine échéance sera la décision, ce soir, de Fitch sur une baisse du rating de la France ou non, ce qui pourrait encore accentuer les pressions sur les taux obligataires français.

Subscribe

0 Comments

Oldest