A chacun son combat, les autorités chinoises tentent d’éviter de tomber dans une déflation durable, et la FED pourrait baisser les taux vu le ralentissement du marché de l’emploi, même si l’inflation est trop élevée.

Inflexion confirmée du marché de l’emploi

Mode Expresso

Mode Lungo

A chacun son combat, les autorités chinoises tentent d’éviter de tomber dans une déflation durable, et la FED pourrait baisser les taux vu le ralentissement du marché de l’emploi, même si l’inflation est trop élevée.

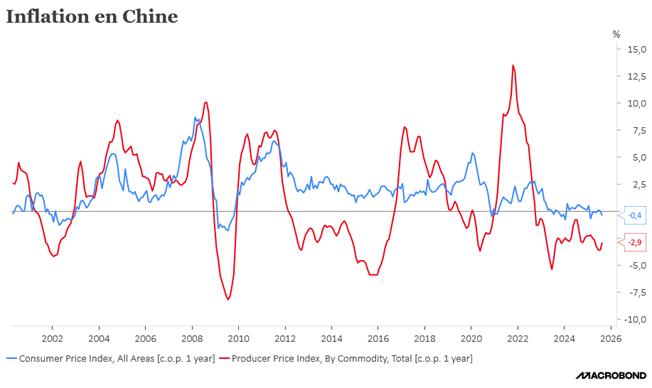

Moindre déflation

C’est en ces termes que l’on pourrait analyser le dernier chiffre des prix à la production en Chine, même s’il est trop tôt pour conclure que la volonté des autorités de contenir la production est déjà un succès.

L’indice des prix à la production a baissé de 2,9% en taux annuel en août, en recul par rapport à la baisse de 3,6% enregistrée le mois précédent.

Concernant l’indice des prix à la consommation, il affiche une baisse de 0,4% en août contre un taux de 0% en juillet, suite à la très forte volatilité des prix des produits alimentaires qui ont chuté de 4,3%.

Cependant, l’inflation de base, qui exclut les prix volatils des aliments et des carburants, a augmenté de 0,9 % en août en taux annuel, contre un taux de 0,8 % en juillet, le taux le plus élevé depuis février 2023.

Alors que les exportations chinoises souffrent de la mise en place des droits de douane, la demande intérieure n’a pas encore pris le relais de la croissance et le chemin sera long, malgré les mesures de soutien des autorités.

Le combat change de camp ?

Il sera aussi question de l’indice des prix à la production, aujourd’hui, aux Etats-Unis, et demain celui de l’indice des prix à la consommation. Mais la FED devrait se préoccuper davantage pour le moment de l’affaiblissement du marché de l’emploi que du risque inflationniste.

Concernant l’indice des prix à la production, hors alimentation et énergie, il est attendu en hausse de 0,3% en août contre 0,9% le mois précédent, soit un taux annuel qui passerait de 3,7% à 3,5%.

En revanche, l’indice des prix à la consommation, hors alimentation et énergie, devrait rester accroché au taux de 3,1%, niveau bien éloigné de l’objectif de 2 % de la FED.

Mais la FED se focalise sur le marché de l’emploi et, après les chiffres de vendredi, hier, le Bureau des statistiques du travail a annoncé que l’économie américaine avait créé 911.000 emplois de moins au cours des 12 mois jusqu’en mars que ce qui avait été estimé précédemment. Soit un chiffre qui ressort dans le haut de la fourchette des prévisions.

Résultat, l’ensemble de ces chiffres montre une quasi-stagnation de la croissance de l’emploi en août, une perte d’emplois en juin pour la première fois en quatre ans et demi, et une nette dégradation de l’emploi avant même l’arrivée de Trump.

En cause, évidemment les incertitudes liées aux droits de douane, un marché de l’emploi sous pression par la politique de répression de l’immigration, et dans certains secteurs, une utilisation plus importante de l’intelligence artificielle.

La FED navigue à vue, ce qui devrait l’inciter à agir avec prudence dans le mouvement d’assouplissement monétaire.

Le PDG de JPMorgan, Jamie Dimon, qui est très écouté, n’a pas dit autre chose hier, en se montrant prudent quant aux perspectives économiques des États-Unis, estimant que les effets des droits de douane et d’autres facteurs géopolitiques ne se sont pas encore pleinement manifestés.

Vide politique

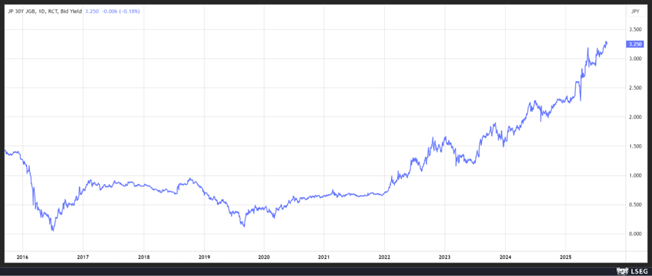

Il est très probable que la BOJ retardera sa prochaine hausse de taux compte tenu de l’incertitude politique au Japon, après la démission du Premier ministre.

Et l’attente pourrait être longue pour y voir clair, le parti au pouvoir, le LDP, ne choisira le successeur de Shigeru Ishiba que lors d’un vote le 4 octobre. Il devra ensuite obtenir l’approbation du Parlement pour devenir chef du gouvernement.

Ce qui signifie qu’une nouvelle administration pourrait ne pas être formée avant la mi-octobre, ce qui créerait un vide politique inquiétant avant la réunion de politique générale de la BOJ les 29 et 30 octobre.

Mais après, tout va dépendre du choix du Premier ministre. L’une des favorites, la conservatrice Takaichi a été une fervente partisane des “Abenomics”, et a critiqué les hausses de taux de la BOJ.

Un autre candidat est Shinjiro Koizumi, un partisan de la déréglementation, mais dont la position concernant la politique monétaire n’est pas connue.

Et dans le même temps, la BOJ doit éviter de voir les taux longs continuer d’augmenter alors qu’ils ont déjà atteint des niveaux stratosphériques.

Le pire scénario pour la BOJ serait qu’une forte hausse des taux longs incite le gouvernement à lui demander de mettre fin à son programme de resserrement quantitatif et à intervenir sur le marché en achetant des obligations. Ce qui viendrait mettre un terme à sa politique de normalisation.

Subscribe

0 Comments

Oldest