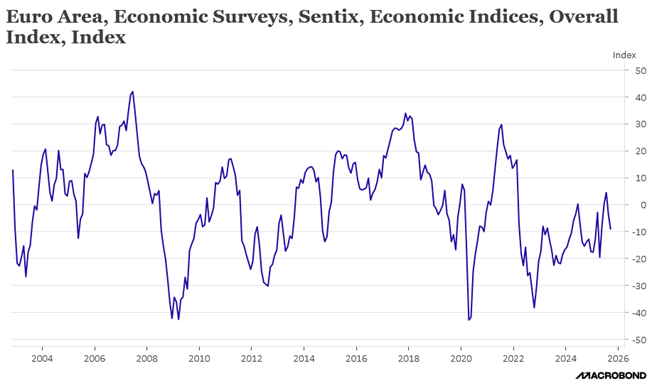

Le moral des investisseurs dans la zone euro a chuté en septembre à son plus bas niveau depuis avril, selon l’indice Sentix, et le déclin a été encore plus important en Allemagne.

L’économie en clair-obscur, entre ombres allemandes et lueurs belges

Mode Expresso

Mode Lungo

Le moral des investisseurs dans la zone euro a chuté en septembre à son plus bas niveau depuis avril, selon l’indice Sentix, et le déclin a été encore plus important en Allemagne.

Moral en berne

Cet indice Sentix a lourdement chuté, sur fond d’inquiétudes économiques, et de craintes liées aux droits de douane qui vont exercer une sérieuse pression sur l’industrie européenne.

Et l’Allemagne a clairement tiré cet indice vers le bas, avec une chute encore plus marquée.

Il faut dire que la situation économique en Allemagne interpelle, comme je le soulignais hier, et un nouvel indicateur publié hier est venu confirmer la dégradation de la situation.

En effet, les exportations allemandes ont reculé de 0,6% en juillet par rapport à juin, suite à une chute de 7,9% des exportations vers les Etats-Unis.

Ce qui confirme que l’économie allemande devrait être gravement affectée par les droits de douane américains.

Les États-Unis étaient le premier partenaire commercial de l’Allemagne en 2024, avec des échanges bilatéraux de marchandises totalisant 253 milliards d’euros.

Les exportations allemandes vers les pays de l’UE ont augmenté de 2,5 %, et celles vers des pays en dehors de l’UE ont diminué de 4,5 %.

Après le recul des commandes industrielles, ce chiffre vient confirmer que l’économie allemande subit de plein fouet les droits de douane.

Seule note plus positive, la production industrielle allemande a augmenté de 1,3 % en juillet par rapport à juin.

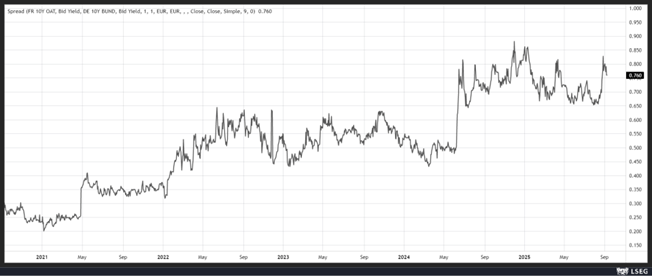

Le moral des Français ne doit pas être exceptionnellement bon non plus, plus de gouvernement, un blocage du pays demain, et une suite plus qu’incertaine. Comme attendu la chute de Bayrou avait été totalement anticipée par les marchés et le spread entre le Bund et l’obligation française à 10 ans a légèrement reculé.

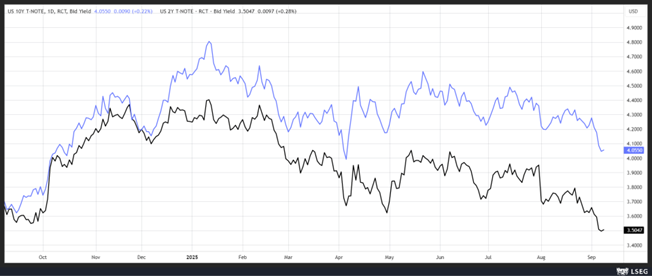

Baisse des taux en vue

Alors que la BCE devrait, ce jeudi, laisser ses taux inchangés, une baisse des taux la semaine prochaine de la part de la FED ne fait plus aucun doute, et les taux obligataires américains ont continué de baisser dans cette perspective.

Il faut dire que les chiffres sur le marché de l’emploi ont jeté un froid vendredi, et la révision attendue du niveau de l’emploi aux États-Unis pour la période de 12 mois se terminant en mars pourrait encore accentuer le malaise.

Selon les estimations, le Bureau des statistiques du travail du ministère de l’emploi pourrait réviser à la baisse le niveau de l’emploi d’avril 2024 à mars 2025 de 400.000 à 1 million d’emplois.

L’année passée, le même exercice de révision pour les 12 mois allant jusqu’à mars 2024, avait entraîné une révision à la baisse de 598.000 emplois.

Croissance stable

Selon le Bureau du Plan, la croissance en Belgique devrait rester relativement stable en 2025 et 2026. Selon ses dernières prévisions, après une croissance de 1% en 2024, la Belgique devrait connaître une croissance de 1,2% en 2025 et de 1,1% en 2026.

Concernant le marché de l’emploi, le Bureau du plan estime que « cette année, l’emploi devrait augmenter de 26.000 personnes et, l’année prochaine, de 38. 000 personnes. Le nombre de chômeurs indemnisés devrait reculer de 117 000 en 2026 suite à la limitation dans le temps des allocations de chômage ».

Pour l’inflation, elle devrait continuer de reculer, le Bureau du Plan tablant sur un taux de 2,4% cette année et de 1,4% l’année prochaine.

Pour expliquer la croissance moindre en 2026 en Belgique par rapport à 2025, alors qu’il table sur une croissance de 1,4% pour la zone euro, le Bureau du plan estime que « les exportations belges et les investissements en logements devraient enregistrer une légère reprise, après plusieurs années de croissance négative. La consommation des particuliers et les dépenses publiques, par contre, devraient nettement perdre de leur dynamisme ».

Mais la reprise des exportations est peut-être trop optimiste, avec la mise en place des droits de douane de 15%, et en plus d’un dollar qui pourrait encore se déprécier par rapport à l’euro, ce qui pénalise encore un peu plus les exportations de nos entreprises vers les Etats-Unis.

Et plus le scénario de plusieurs baisses de taux de la part de la FED cette année et l’année prochaine se renforce, plus la pression à la baisse sur le dollar augmente.

Compte tenu d’un scénario d’un ralentissement de l’économie américaine avec une dégradation du marché de l’emploi, le taux neutre aux Etats-Unis pourrait se situer à 3% au milieu de l’année prochaine contre un taux actuellement à 4,25%-4,50%.

Subscribe

0 Comments

Oldest